原子層堆積市場

原子層堆積市場規模、シェア、成長および産業分析、製品別(酸化アルミニウムALD、プラズマ強化ALD、金属ALD、触媒ALD、その他)、アプリケーション別(半導体、ソーラーデバイス、エレクトロニクス、医療機器)、および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: 2025年2月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年2月 | 著者: Sunanda G. | 最終更新: 2026年2月

原子層堆積 (ALD) は、材料コーティングを原子レベルで制御する正確な薄膜堆積技術です。このプロセスは、連続した自己制限的な化学反応を通じて実行され、平面と複雑な 3D 表面の両方で均一性と高品質を保証します。極薄で欠陥のないフィルムを製造できる精度と能力により、半導体、エネルギーデバイス、ナノテクノロジー、先端コーティングで広く使用されています。

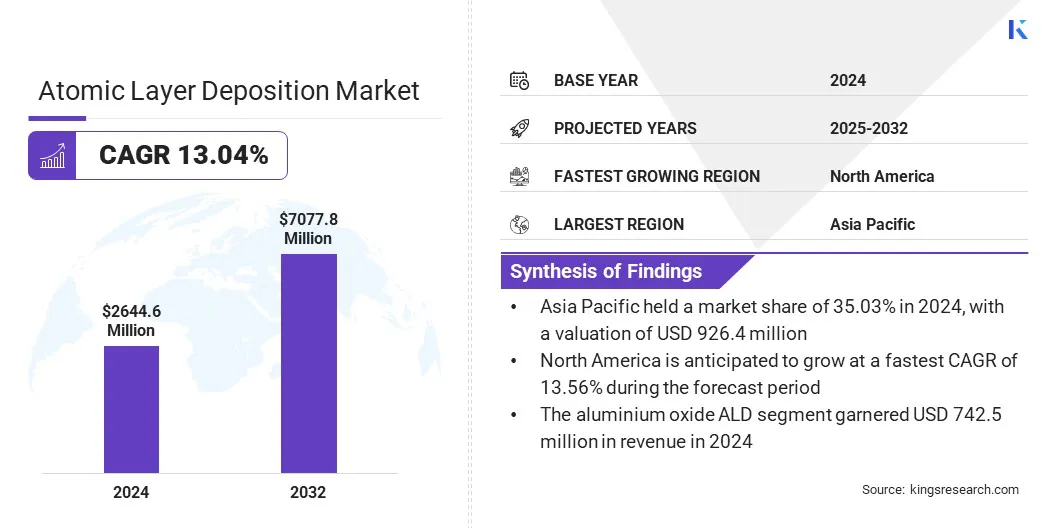

世界の原子層堆積市場規模は、2024年に26億4,460万米ドルと評価され、2025年の29億8,260万米ドルから2032年までに70億7,780万米ドルに成長すると予測されており、予測期間中に13.04%のCAGRを示します。

小型半導体デバイスに対する需要の高まりにより、ALD の採用が促進されています。ALD のナノメートルスケールの精度により、より小型、より効率的、より高性能なチップの製造が可能になるためです。高性能医療機器と生体適合性コーティングへの注目の高まりにより、生命に不可欠な医療用途における信頼性、安全性、長期機能を確保することで、ALD 実装の幅広い採用がサポートされています。

原子層堆積市場で事業を展開している主要企業は、LAM RESEARCH CORPORATION、Applied Materials, Inc.、東京エレクトロン株式会社、ASM International N.V.、Veeco Instruments Inc、Forge Nano Inc、Kurt J. Lesker Company、Arradiance LLC、Oxford Instruments、NCD Co. Ltd、CVD Equipment Corporation、NANO-MASTER, INC、昭和真空株式会社、 SVT Associates, Inc.、および Beneq Oy。

再生可能エネルギープロジェクトへの注目の高まりにより、特に先進的なバッテリーや太陽電池におけるALD技術の採用が促進されています。 ALD により、正確な制御による均一な超薄膜の形成が可能になり、膜の効率と耐久性が向上します。エネルギー貯蔵および発電システムにより、市場の成長を促進します。

原子層堆積市場の拡大を推進する主な要因は、コンピューティング、モバイル デバイス、データ センターにおける高性能メモリの需要の高まりによって促進される、ダイナミック ランダム アクセス メモリ (DRAM) の需要の高まりです。半導体メーカーは ALD を使用して、DRAM コンデンサおよびトランジスタ構造に不可欠な極薄の欠陥のない膜を堆積します。

より高速な処理、より大きな記憶容量、およびエネルギー効率に対する要求の高まりにより、DRAM の生産が増加しています。このメモリ消費量の持続的な増加は、高度な成膜技術への投資の増加につながり、それによって市場の成長が促進されます。

原子層堆積市場の発展を妨げている主な課題は、システムの調達と統合に必要な設備コストが高いことです。 ALD ツールには先進的な反応器、正確な前駆体供給システム、洗練された制御ユニットが必要となるため、従来の堆積方法と比べて設備投資が高くなります。さらに、メンテナンス、前駆体の調達、熟練労働者のトレーニングにかかる経常的な費用が運用コストを増大させ、ALD の大規模導入に対するさらなる障壁となっています。

この課題に対処するために、市場関係者は運用コストを削減するために、モジュール式でスケーラブルでエネルギー効率の高い ALD システムを開発しています。また、初期投資を削減するために、リース モデル、サービスベースの契約、共同研究開発プログラムも導入しています。 ~との戦略的パートナーシップ半導体ファウンドリおよび研究機関は、共有インフラストラクチャとコストの最適化をサポートします。

原子層堆積市場に影響を与える主要な傾向は、ロジックデバイスおよび高度な半導体アプリケーションでの使用の増加です。メーカーは ALD を活用して、トランジスタのゲート スタック、相互接続、メタライゼーション層に不可欠な極薄で均一な欠陥のない膜を堆積しています。この正確な堆積により、デバイスのパフォーマンスが向上し、エネルギー効率が向上し、DRAM、NAND、ロジック チップのスケーリングが強化されます。

半導体の複雑さの増大と性能要求の高まりにより、ALD の採用が促進され、次世代のメモリ、処理、および技術革新が促進されています。ハイパフォーマンスコンピューティング業界全体のアプリケーション。

|

セグメンテーション |

詳細 |

|

製品別 |

酸化アルミニウムALD、プラズマ強化ALD、メタルALD、触媒ALD、その他 |

|

用途別 |

半導体、太陽電池、エレクトロニクス、医療機器、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

.webp)

アジア太平洋地域の原子層堆積市場シェアは、2024 年に 35.03% となり、金額は 9 億 2,640 万米ドルに達しました。この優位性は、中国、日本、韓国、台湾に大手エレクトロニクスおよびチップメーカーが存在することに起因しており、これらの企業は、半導体製造における極薄コンフォーマルフィルムおよび高度な蒸着技術に対する強い需要を生み出しています。

政府の支援とインフラ投資により、主要な半導体およびエレクトロニクスメーカーを誘致し、地域市場の拡大がさらに促進されます。さらに、ワイドバンドギャップ半導体や高性能パワーエレクトロニクスにおける高度な ALD プロセスの採用の増加が、地域市場の成長に貢献しています。

北米の原子層堆積産業は、予測期間中に 13.56% という堅調な CAGR で成長すると予想されます。この成長は、DRAM、NAND、高度なロジック チップなどの高性能メモリおよびロジック デバイスに対する需要の高まりによるものです。

リチウムイオン電池や次世代電池などのエネルギー貯蔵分野における ALD アプリケーションの拡大により、電池メーカーやエネルギー貯蔵メーカーの間での採用が促進されています。さらに、航空宇宙、防衛、高精度フォトニクスへの投資の増加により、高性能コンポーネントへの ALD の採用が後押しされています。

原子層堆積業界で活動する大手企業は、さまざまなサイズのウェーハを処理できる高スループットの枚葉式 ALD クラスター ツールを開発しています。彼らは、高度な半導体アプリケーションの品質要件を満たす、極薄で均一かつ欠陥のないフィルムの製造に重点を置いています。

さらに、プレーヤーは、プリカーサーの消費量を削減し、化学廃棄物を最小限に抑え、堆積中のエネルギー効率を向上させて、ALD プロセスをより環境に優しく、コスト効率の高いものにすることで持続可能性を優先しています。

よくある質問