資産完全性管理市場

資産完全性管理市場規模、シェア、成長および業界分析、サービスタイプ別(非破壊検査(NDT)、リスクベース検査(RBI)、腐食管理、構造完全性管理、その他)、エンドユース別(石油およびガス、電力、鉱業、航空宇宙、その他)、および地域分析、 2024-2031

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、パイプライン、圧力容器、海洋プラットフォーム、製油所などの産業資産が効率的かつ安全に、そして意図された耐用年数にわたって機能することを保証するために使用されるシステム、ツール、プロセスが含まれます。これは、検査、監視、保守計画、リスク評価などの活動をカバーしており、多くの場合、専用のソフトウェアによってサポートされています。

この市場は、石油とガス、電力、鉱業、化学など、機器の信頼性が重要な分野にサービスを提供しています。アプリケーションは腐食管理から構造健全性モニタリングまで多岐にわたり、オペレーターが故障を最小限に抑え、コンプライアンスを維持し、複雑な産業環境における高価値インフラの寿命を延ばすのに役立ちます。

このレポートでは、主要な市場推進要因、主要な傾向、規制の枠組み、市場の成長を形成する競争環境に焦点を当てています。

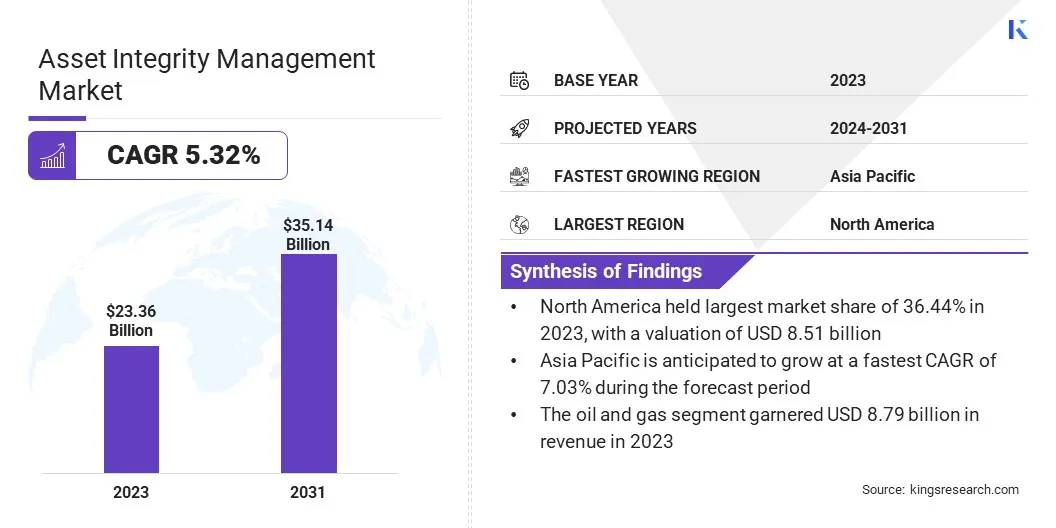

世界の資産保全管理市場規模は2023年に233億6,000万米ドルと評価され、2024年の244億5,000万米ドルから2031年までに351億4,000万米ドルに成長すると予測されており、予測期間中に5.32%のCAGRを示します。

市場は海洋探査活動の拡大によって牽引されており、過酷な環境で資産の信頼性を確保するための高度なソリューションが必要です。さらに、IoT や AI などのスマート産業テクノロジーへの投資の増加により、リアルタイムの監視と予知保全が強化され、市場がさらに拡大しています。

資産完全性管理業界で活動する主要企業は、SGS Société Générale de Surveillance SA、Antea、Intertek Group plc、TechnipFMC plc、Aker Solutions ASA、MaxGrip、DNV AS、John Wood Group PLC、Oceaneering International, Inc.、Fluor Corporation、Baker Hughes Company、TÜV SÜD AG、LifeTech Engineering Ltd、Metegrity Inc.、および FORCE です。テクノロジー。

重大な経済的損失や風評被害をもたらす労働災害に対する意識と懸念の高まりにより、市場は勢いを増しています。規制当局や企業はより厳格な安全基準を施行しており、資産の継続的な評価が求められています。

事故防止と安全プロトコルの遵守が重視されるようになったことで、業界は、中断のない運用を確保し、インフラストラクチャ ネットワーク全体の責任を軽減するために、信頼できる完全性管理システムへの投資を奨励しています。

市場の推進力

海洋および深海の探査活動の成長

沖合および深海探査の増加により、市場は拡大しています。これらの環境では、高圧操作、過酷な環境への曝露、腐食状態を監視する高度なシステムが必要です。オフショア プラットフォームにおける運用の継続性を確保し、ダウンタイムのリスクを軽減するには、堅牢な資産ライフサイクル ソリューションが必要です。

市場の課題

高度なテクノロジーの導入に伴う高額なコスト

資産完全性管理市場の成長にとっての大きな課題は、特に海洋および深海プロジェクトにおける先進技術やシステムの導入に伴う高額な初期費用です。こうした投資は、中小企業や限られた予算で運営されている企業にとっては障壁となることがよくあります。

企業は、リアルタイムの監視や予知保全のためのクラウドベースのプラットフォームなどの費用対効果の高いソリューションを採用し、多額のインフラ投資の必要性を減らしています。さらに、いくつかの企業は、効率を向上させ、頻繁な現場検査の必要性を最小限に抑え、それによって運用コストを削減するために、データ分析と AI を活用したツールに注目しています。

市場動向

スマート産業技術への投資の増加

AI、IoT、予測分析などのデジタル テクノロジーの統合により、資産整合性システムの有効性が向上しています。業界がリアルタイムの意思決定、プロアクティブなメンテナンス、コストの最適化を目的としたデジタル変革に向けて移行する中、市場は大幅な成長を記録しています。

これらのテクノロジーにより、異常の正確な検出、検査効率の向上、人間の介入の削減が可能になり、優れた運用と持続可能なパフォーマンスという戦略目標に沿ったものになります。

|

セグメンテーション |

詳細 |

|

サービスの種類別 |

非破壊検査(NDT)、リスクベース検査(RBI)、腐食管理、構造完全性管理、その他 |

|

最終用途別 |

石油とガス、電力、鉱業、航空宇宙、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

世界市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米は2023年の資産完全性管理市場の36.44%のシェアを占め、評価額は85億1,000万米ドルとなった。北米の主要産業は急速にこの技術を導入しています。デジタルツイン資産状態の監視とパフォーマンスの最適化のためのテクノロジーと AI 主導の予測分析。

この変化は、高度に発達した IT インフラストラクチャと、民間企業と連邦政府機関の両方からの強力な研究開発投資によって支えられています。リアルタイム データ プラットフォームと AI ツールを資産整合性管理に統合することで、競争上の優位性が生まれ、市場の拡大に大きく貢献しています。

さらに、シェールガス探査と国境を越えたパイプライン開発の成長に伴い、北米では市場が顕著に拡大しています。

米国エネルギー情報局によると、2023年以来、米国のパイプライン事業者は4つの新しい石油液体パイプラインプロジェクトを完了しており、そのうち3つは原油専用、1つは炭化水素液体ガス(HGL)に重点を置いている。これらの資産の複雑さと価値の高さにより、安全性、コンプライアンス、中断のない運用を確保するための高度な整合性サービスに対する継続的な需要が高まっています。

アジア太平洋地域の資産完全性管理業界は、予測期間中に 7.03% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域は、セメント、鉄鋼、肥料、エレクトロニクスなどのプロセス産業にわたる広範なインフラ開発により、世界的な製造拠点として浮上しています。

機械や生産資産の複雑さの増大により、完全性を重視したライフサイクル管理システムの導入が促進され、市場が拡大しています。

さらに、アジア太平洋の海岸線全体で進行中の海洋探査鉱区の開発により、堅牢な海底資産管理の必要性が高まり、市場の成長が加速しています。過酷な海洋環境、構造の複雑さ、遠隔操作には、ROV ベースの検査、疲労寿命評価、海底腐食制御などの専門的な完全性ソリューションが必要です。

市場関係者は、資産完全性管理サービスを強化するための戦略的パートナーシップや協力的な取り組みにますます注力しており、これにより市場でのポジショニングが強化され、ソリューション機能が拡大しています。

これらの提携により、企業は専門知識と高度なソフトウェア機能を統合し、導入を合理化し、全体的な資産パフォーマンスの成果を向上させることができます。このような戦略的な動きは、ソフトウェア プラットフォームをドメイン固有のコンサルティング サービスと連携させ、エンドユーザーが資産整合性システムからより大きな価値を引き出せるようにするという、より広範な業界の傾向を反映しています。

最近の展開 (パートナーシップ/コラボレーション)

よくある質問