交通市場における人工知能

交通機関における人工知能の市場規模、シェア、成長および業界分析、製品別(ハードウェア、ソフトウェア)、機械学習テクノロジー別(ディープラーニング、コンピュータビジョン、自然言語処理(NLP)、コンテキスト認識)、アプリケーション別(交通管理、予知保全、その他)、および地域分析、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

交通市場における人工知能には、交通システムとサービスを改善するための AI テクノロジーの応用が含まれます。これには、自動運転車、交通管理、ルートの最適化、予知保全、サプライチェーンのロジスティクスが含まれます。 AI は効率、安全性、持続可能性を強化し、自動運転、スマート インフラストラクチャ、モビリティ ソリューションにおけるイノベーションを促進します。

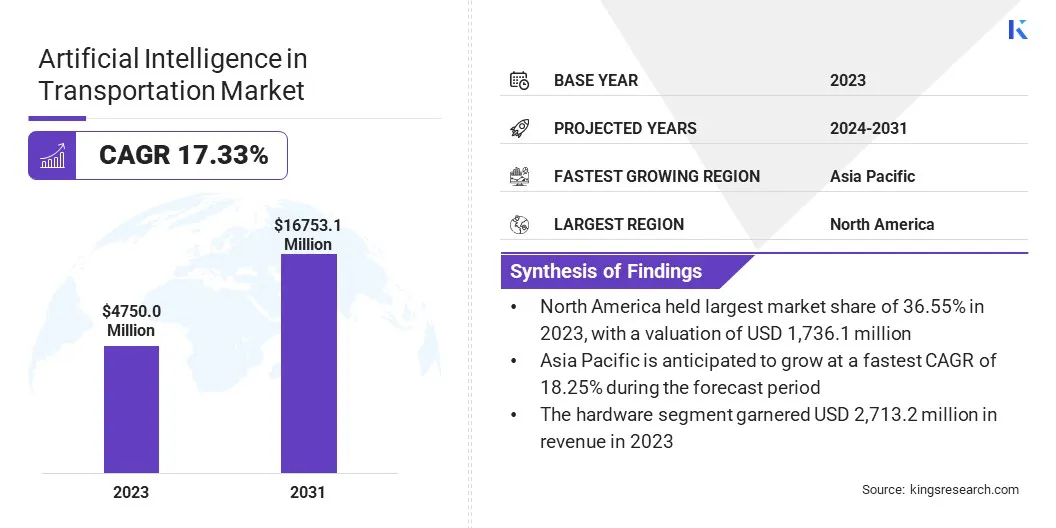

交通機関における世界の人工知能の市場規模は、2023 年に 47 億 5,000 万米ドルで、2024 年には 54 億 7,440 万米ドルとなり、2031 年までに 167 億 5,310 万米ドルに達すると推定されており、2024 年から 2031 年にかけて 17.33% の CAGR で成長します。

AI がリアルタイムのデータ分析、インテリジェントな信号制御、予測分析を通じて交通の流れを最適化し、渋滞を軽減し、安全性を高め、都市のモビリティを向上させることで、市場の成長はスマートな交通管理によって促進されています。

交通業界におけるグローバルな人工知能に取り組んでいる主要企業は、AB Volvo、Daimler Truck AG.、Scania、Continental AG、Robert Bosch GmbH、NVIDIA Corporation、Microsoft、Waymo LLC、Tesla、Zoox, Inc、Pony.ai、Hitachi, Ltd.、Alstom SA、Nuro, Inc.、EasyMile などです。

市場は、効率、安全性、持続可能性を強化することで業務を変革しています。リアルタイムの意思決定を最適化するために、AI は自動運転車、交通管理、鉄道、物流にますます統合されています。

鉄道では、ルート計画、予知保全、列車のスケジュール設定が改善され、遅延が軽減され、安全性が向上します。急速な技術の進歩と都市化に伴い、AI は世界中でよりスマート、より速く、より持続可能な交通ソリューションを推進しています。

市場の推進力

「スマート交通管理」

都市が交通の流れの最適化、渋滞の軽減、安全性の向上に努める中、スマートな交通管理は、交通市場における人工知能の成長を促進する主要な要因となっています。リアルタイム データ分析、適応信号制御、予測交通モデリングなどの AI テクノロジーにより、都市交通システムの効率的な管理が可能になります。

これらのイノベーションにより、車両全体の流れが改善され、遅延が最小限に抑えられ、事故に動的に対応して、より安全で持続可能な交通ネットワークが構築されます。スマート シティの導入の増加により、交通管理における AI 主導のソリューションの需要がさらに高まっています。

市場の課題

「熟練した専門家が不足している」

交通市場における人工知能の発展を妨げる重大な課題は、AI および人工知能の熟練した専門家の不足です。機械学習、イノベーションを制限します。

これに対処するために、企業は大学と協力して人材を育成し、AI トレーニング プログラムに投資し、継続的な学習を促進できます。さらに、競争力のある給与、インターンシップ、研究パートナーシップを提供することで、熟練した専門家を惹きつけることができます。

市場動向

「自動運転車の進歩」

自動運転車の進歩は、交通市場における人工知能に影響を与える顕著なトレンドとして浮上しています。 AI を活用した自動運転車、トラック、ドローンは、安全性と効率性を高め、運用コストを削減します。

これらのテクノロジーは、ナビゲーション、リアルタイムの意思決定、センサー統合に AI を活用し、車両の独立した運転を可能にします。規制の枠組みが進化し、社会の信頼が高まるにつれ、自動運転車は交通ネットワークとサプライチェーンに革命を起こすことになります。

|

セグメンテーション |

詳細 |

|

提供によって |

ハードウェア、ソフトウェア |

|

機械学習テクノロジーによる |

ディープラーニング、コンピュータービジョン、自然言語処理 (NLP)、コンテキスト認識 |

|

用途別 |

交通管理、予知保全、精度とマッピング、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

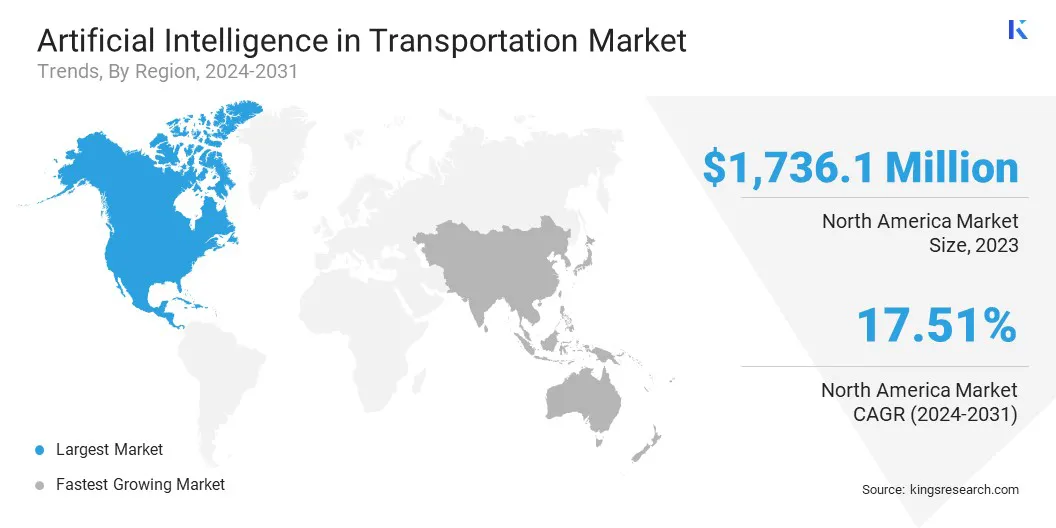

北米の交通市場における人工知能の市場シェアは、2023 年に約 36.55% となり、金額は 17 億 3,610 万米ドルに達しました。この優位性は、先進的なインフラストラクチャ、自動運転車の高い普及、AI テクノロジーへの多額の投資によって強化されています。

Tesla、NVIDIA、Waymo などの大手企業の存在により、交通管理、自動運転、予知保全のための AI を活用したソリューションの革新が推進され続けています。政府の強力な支援とスマート交通ソリューションに対する需要の高まりが、地域市場の拡大を支えています。

アジア太平洋地域の運輸業界における人工知能は、予測期間中に 18.25% という堅調な CAGR で成長すると予想されます。この成長は、継続的な技術の進歩、急速な都市化、スマート モビリティ ソリューションに対する需要の高まりによって推進されています。

中国、日本、インドなどの国々は、自動運転車、AI ベースの交通管理システム、電気自動車に多額の投資を行っています。さらに、この地域の人口の多さと急速に成長する都市は、AI を活用した交通ソリューションに対する強い需要を生み出し、国内市場の発展を支えています。

交通市場で人工知能を扱う企業は、排出量の削減、交通の流れの最適化、エネルギー効率の向上に焦点を当て、AI の持続可能な使用を促進するために協力関係を築いています。

これらのパートナーシップは、AI テクノロジーを環境に優しいソリューションと統合し、二酸化炭素排出量の削減、車両管理の改善、顧客エクスペリエンスの向上、世界規模でのより安全で効率的な輸送システムの進歩のためのイノベーションを促進することを目的としています。

最近の展開(パートナーシップ)

よくある質問