軍事市場における人工知能

軍事市場規模の人工知能、シェア、成長および業界分析、提供(ハードウェア、ソフトウェア、サービス)、技術(機械学習(ML)、自然言語処理(NLP)、コンテキスト認識コンピューティング、その他)による提供(戦争プラットフォーム、サイバーセキュリティ、ロジスティクス&輸送など)、および地域分析、地域分析、 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、防衛運用、インテリジェンス収集、戦闘戦略を強化するための人工知能(AI)テクノロジーの開発、統合、および適用が含まれます。この市場には、自律システム、監視、サイバーセキュリティ、ロジスティクス、意思決定プロセスのためのAI主導のソリューションが含まれます。

主要なコンポーネントには、機械学習(ML)、コンピュータービジョン、自然言語処理(NLP)、およびデータ分析が含まれます。これらは、脅威の検出、ミッション計画、および土地、空気、海軍、および宇宙ドメイン全体の運用効率を改善するために採用されています。

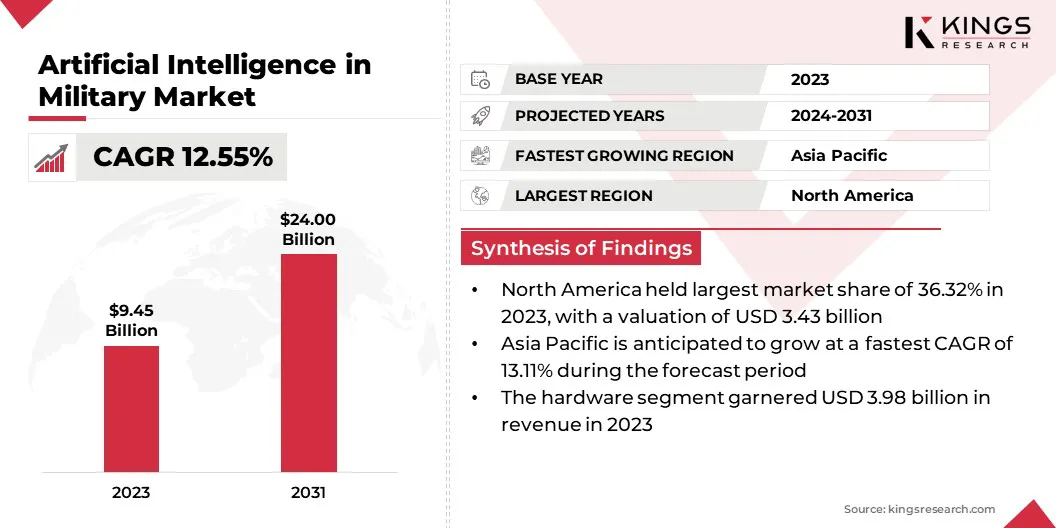

軍事市場規模の世界的な人工知能は、2023年に94億5,000万米ドルと評価され、2024年の1049億米ドルから2031年までに2400億米ドルに成長すると予測されており、予測期間中は12.55%のCAGRを示しています。

この市場は、防衛近代化への投資の増加と、戦略的運用のための高度なAI駆動型技術の採用により、大幅な成長を登録しています。無人航空機(UAV)、地上車両、海軍船などの自律システムに対する需要の高まりが市場に燃料を供給しています。

データ分析機能の強化とAI駆動の意思決定サポートシステムは、ミッション計画、インテリジェンス分析、および脅威の識別を改善し、運用効率の向上に貢献しています。

軍事産業の人工知能で事業を展開している大手企業は、Anduril Industries、Inc.、Rafael Advanced Defense Systems Ltd.、L3Harris Technologies、Inc.、Palantir Technologies Inc.、Adarga Limited、Thales、IBM Corporation、RTX Corporation、Northrop Grumman、Lockheed Martin、Bae Systems Plc、Inc. Avathins、Avathins、Avathins、Inc. Nvidia Corporation。

さらに、監視、偵察、サイバーセキュリティソリューションにおけるAIの統合は、状況認識と防衛能力の強化を強化しています。 MLアルゴリズムとAIハードウェアの進歩とともに、防衛機関とテクノロジープロバイダー間のコラボレーションの増加は、世界中の軍事用途でのAIソリューションの採用をさらに加速しています。

マーケットドライバー

AI駆動型の自律システムへの投資の増加

軍事市場における人工知能は、戦場の意思決定、状況認識、運用効率を高めるために設計されたAI主導の自律システムへの投資の増加により、拡大しています。これらのシステムは、高度なMLアルゴリズム、コンピュータービジョン、およびセンサー融合を利用して、大量のデータをリアルタイムで処理します。

それらは、実用的な洞察を提供し、潜在的な脅威を特定し、高圧戦闘シナリオ中に重要な決定をサポートします。 AIと統合された自律システムは、繰り返しまたは高リスクのタスクへの人間の介入も減らし、ミッションの精度と応答時間を改善します。

さらに、AI対応防衛プラットフォームの需要の高まりは、市場の成長に大きく貢献しています。防衛組織は、無人の航空システム(UAS)、サイバー攻撃、洗練された監視技術など、進化するセキュリティの脅威に対抗するためのAIソリューションをますます採用しています。

AI駆動型プラットフォームは、偵察、監視、およびインテリジェンス収集機能を強化し、より速い脅威の検出と改善された対応戦略を可能にします。これらの技術は、ミサイルガイダンス、ドローン群れ、電子戦などの用途向けに高度な防衛システムに統合されており、現代の軍事環境でのセキュリティと運用準備の強化を確保しています。

市場の課題

データセキュリティとプライバシーの懸念

軍事市場における人工知能の主要な課題は、データセキュリティを確保し、サイバー脅威からの機密情報を保護することです。防衛のAIシステムは、インテリジェンスネットワーク、偵察ツール、および戦場センサーから収集された膨大な量のデータに大きく依存しています。

このデータは、リアルタイムの意思決定、予測分析、および自動化された応答に重要です。ただし、相互接続されたAIプラットフォームを介した分類された情報の広範なフローにより、これらのシステムはサイバー攻撃、データ侵害、敵対的操作に対して非常に脆弱になります。

ハッカーは、これらの脆弱性を腐敗したミッションクリティカルなデータに悪用したり、AI主導の決定を操作したり、自律型の軍事システムを無効にして、国家安全保障と運用安定性に重大なリスクをもたらします。したがって、防衛組織は、AIインフラストラクチャを保護するために、高度なサイバーセキュリティフレームワークと堅牢な暗号化プロトコルをますます採用しています。

安全なマルチパーティ計算などの手法により、機密情報を共有せずに、さまざまな関係者にわたってデータ分析を可能にします。同様に、プライバシーを提供する暗号化により、元の情報を隠しながら、暗号化されたデータの計算が可能になります。

市場動向

AI主導の意思決定と有人型の調整の進歩

市場は、進化する運用要件と技術革新によって推進される顕著な進歩を登録しています。重要な傾向は、意思決定を強化し、データ分析を自動化し、動的な戦場環境での応答時間を加速するように設計されたAI駆動の認知システムの採用の増加です。

これらのシステムは、高度なアルゴリズムを活用して、センサー、偵察ツール、通信ネットワークからの膨大な量のデータを処理し、防衛軍が脅威を特定し、リスクを評価し、情報に基づいた決定をより速度と精度で実行できるようにします。

AI駆動型システムの統合の増加は、有人プラットフォームと無人プラットフォーム間の調整を強化することで、現代の軍事作戦に革命をもたらしています。

この傾向には、戦闘機、ヘリコプター、地上ユニットなどの乗組員間のシームレスなコミュニケーションとコラボレーションを可能にするAIテクノロジーの展開、およびドローン、無人の地上車両、ロボット監視ツールなどの自律システムが含まれます。 AIアルゴリズムは、センサー、レーダーシステム、衛星フィードを含む複数のソースからのリアルタイムデータを処理します。

このデータ統合により、有人プラットフォームと無人プラットフォームの両方が同期して動作し、状況認識を改善し、人間のオペレーターの認知負荷を削減できます。

|

セグメンテーション |

詳細 |

|

提供することによって |

ハードウェア(AI固有のプロセッサ、センサー、ロボット工学とドローン、その他)、ソフトウェア(サイバーセキュリティソフトウェア、シミュレーションとトレーニングソフトウェア、その他)、サービス(展開および統合サービス、アップグレードとメンテナンス、ソフトウェアサポート、コンサルティングサービス) |

|

テクノロジーによって |

機械学習(ML)、自然言語処理(NLP)、コンテキスト認識コンピューティング、その他 |

|

アプリケーションによって |

戦争プラットフォーム、サイバーセキュリティ、ロジスティクスと輸送、監視と状況認識、コマンドとコントロール、バトルフィールドヘルスケアなど |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に軍事市場における人工知能の36.32%のシェアを占め、34億3,000万米ドルの評価を受けました。この支配は、主に、特に米国での大幅な防衛支出によって推進されており、さまざまな軍事用途におけるAI技術の統合に重要なリソースを割り当てています。

この地域の確立された防衛インフラストラクチャは、米国国防総省のAI戦略などの政府が支援する強力なイニシアチブと相まって、高度なAIソリューションの採用を加速しました。自律システム、AI主導のインテリジェンスプラットフォーム、洗練された脅威検出技術への投資により、この地域の市場の地位がさらに強化されました。

さらに、防衛組織とテクノロジーイノベーター間のコラボレーションは、サイバーセキュリティ、予測メンテナンス、コマンドアンドコントロールシステムなどの分野で能力を向上させ、継続的な成長に貢献しています。

アジア太平洋地域は、市場で最速の成長を登録する予定であり、予測期間にわたって13.11%のCAGRが予測されています。この成長は、防衛近代化プログラムの増加と地政学的緊張の高まりにより、国家が軍事能力を強化するよう促します。

中国のような国々は、AIを搭載した監視システム、自動運転戦闘プラットフォーム、および戦略的防衛事業を進めるための状況認識ソリューションの強化に多額の投資を行っています。一方、インドは、国境のセキュリティ、無人システム、および意思決定支援技術のためにAIを活用することに焦点を当てています。

ロジスティクス管理、インテリジェンス収集、および戦場データ分析におけるAIの採用の高まりは、技術の進歩を通じて軍事効率を高めるという地域のコミットメントを反映しています。

軍事産業における人工知能は、AI主導の防衛技術における継続的な進歩、戦略的協力、および軍事能力を強化するための政府投資の増加によって特徴付けられます。防衛組織は、世界中のAIを積極的に採用して、戦場のインテリジェンスを改善し、ミッション計画を自動化し、脅威検出システムを強化しています。

いくつかの国は、無人の航空機、地上ロボット、海軍システムなど、AIを自律的なプラットフォームに統合して、運用効率を改善し、人間のリスクを減らすことに焦点を当てています。

市場の主要な開発には、進化するデジタルの脅威に対抗し、重要な防衛ネットワークを保護するためのAIベースのサイバーセキュリティフレームワークの拡大が含まれます。防衛機関はまた、予測メンテナンスソリューションのためにAIを活用し、機器の準備を強化し、ダウンタイムを最小限に抑えています。

さらに、AIを搭載した監視および偵察システムへの投資は増加しており、状況認識と意思決定を改善するためのリアルタイムデータ分析を可能にします。国は、AI統合コマンドおよび制御システムを開発するために、テクノロジープロバイダーとの提携をますます結成しており、戦略的運用をさらに強化しています。

さらに、AI対応シミュレーションとトレーニングプラットフォームの採用は牽引力を獲得しており、戦闘の準備を改善するために防衛要員の高度な学習環境を提供しています。

戦場環境でのより速いデータ処理をサポートするエッジコンピューティングソリューションに焦点を当てていることも、市場内の革新を促進しています。これらの進歩は、軍事戦略を強化し、グローバルに防衛能力を強化する上でのAIの成長する役割を集合的に反映しています。

最近の開発(パートナーシップ /新技術の発売)

よくある質問