航空機用酸素システム市場

航空機用酸素システム市場規模、シェア、成長および業界分析、コンポーネント別(貯蔵システム、供給システム、マスク)、タイプ別(乗客、乗組員)、航空機別(民間航空、軍用航空、その他)、メカニズム別(化学酸素発生器、圧縮酸素システム)および地域分析、 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、商用、軍用、一般航空プラットフォームを含むさまざまな種類の航空機で利用される酸素供給システムの設計、製造、供給を専門とする世界的な産業が含まれています。市場には、酸素ボンベ、レギュレーター、マスク、制御システムなどの幅広いコンポーネントが含まれています。

このレポートでは、市場の成長の主な推進要因を概説するとともに、業界の軌道を形作る新たなトレンドと進化する規制の枠組みについての詳細な分析を行っています。

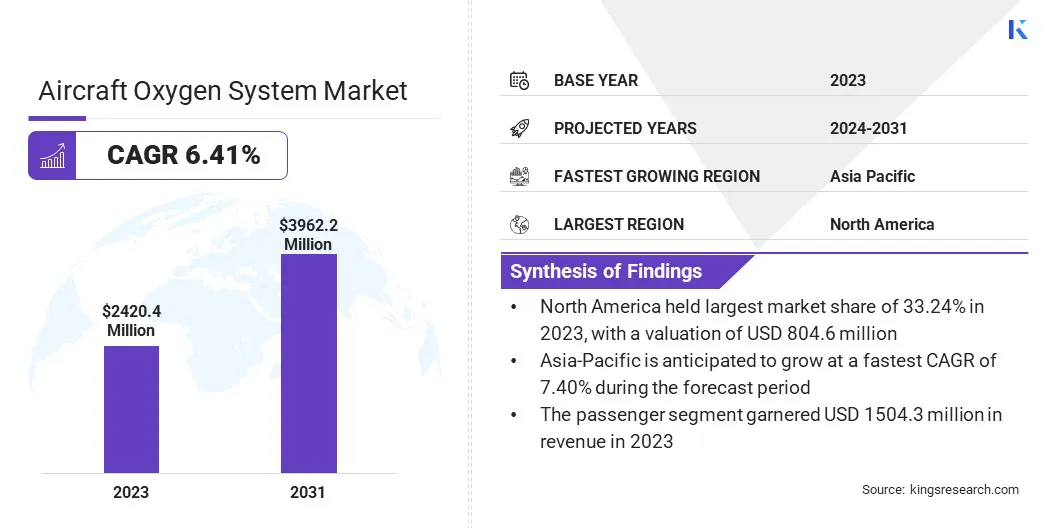

世界の航空機用酸素システム市場規模は、2023年に24億2,040万米ドルと評価され、2024年の2億5億6,490万米ドルから2031年までに3億9億6,220万米ドルに成長すると予測されており、予測期間中に6.41%のCAGRを示します。

この成長は、世界的な航空旅客数の増加と航空機生産の増加により、商業、軍事、一般航空分野にわたる高度な安全システムに対する需要が高まっていることが原因と考えられます。特に高高度での作業においては、信頼性の高い酸素供給システムのニーズが市場の拡大にさらに貢献しています。

航空機用酸素システムを運営する大手企業市場Safran Group、Diehl Stiftung & Co. KG、Precise Flight Inc.、AIR LIQUIDE、Essex Industries, Inc.、East/West Industries, Inc.、Aerox Aviation Oxygen Systems、Aithre Inc、Eaton、Collins Aerospace、Meggitt PLC、AIR TEAM, s.r.o.、AEROCONTACT、SK AeroSafety Group、および Life Flight Network です。

さらに、軽量でエネルギー効率の高い酸素システムの技術進歩と、厳しい国際航空安全規制が市場の成長を推進しています。 既存の航空機の近代化と軽量で効率的な酸素システムの採用の増加も、予測期間中の市場の前向きな見通しに貢献しています。

世界的な航空旅客数の継続的な増加と、その結果として先進市場と新興市場の両方で民間航空機の納入が増加していることにより、市場は着実に拡大しています。

航空旅行の需要が高まるにつれ、航空会社は運航能力、運航効率、乗客の安全性を高めるために機材の急速な拡大と近代化を進めており、その結果、信頼性の高い機内酸素システムの必要性が高まっています。航空機の酸素システムは、特に高地環境や緊急事態において、乗組員と乗客の安全を確保する上で重要な役割を果たしており、新しく製造されるすべての航空機に必須のコンポーネントとなっています。

さらに、パンデミック後の航空部門の復活と、機材更新の取り組みや航空旅行インフラへの投資の拡大により、今後数年間で先進的な酸素システムの需要がさらに強化されることが予想されます。

現代の航空機は、占有スペースを最小限に抑え、構造全体の重量を可能な限り少なくする高効率なシステムを求めているため、航空機設計における重量とスペースの制約は、航空機用酸素システム市場にとって重大な課題となっています。

シリンダー、レギュレーター、バルブ、供給機構などのコンポーネントで構成される酸素システムは、他の機内システムに干渉したり、燃料効率の目標を損なったりすることなく、航空機に組み込む必要があります。この課題は、高度や気圧が変化する条件下で厳格な安全基準とシステムの信頼性を維持する必要があるため、さらに深刻になります。

この問題に対処するために、メーカーはますます高度な製品に目を向けるようになっています。軽量素材、炭素繊維複合材料やチタン合金など、コンポーネントの質量を削減します。コンパクトなモジュール式システム設計の使用により、スペースの利用率が向上し、設置が簡素化されます。

さらに、航空機 OEM との初期段階の協力により、酸素システムを航空機アーキテクチャにシームレスに統合できるため、互換性が確保され、設計上の矛盾が最小限に抑えられます。小型化を目的とした研究開発への投資と、スマートなセンサーベースの制御ユニットの組み込みにより、軽量でスペース効率が高く、性能重視の酸素システムの開発がさらにサポートされます。

スマートなセンサーベースのテクノロジーは、機能性、安全性、運用効率を強化することにより、航空機の酸素システムを大きく変革しています。最新のシステムには、酸素圧力、流量、シリンダーレベルを継続的に監視する高度なセンサーが組み込まれており、リアルタイムのシステム診断とパフォーマンス追跡が可能になります。

これらのインテリジェントな機能により、異常を即座に検出できるため、飛行中のシステム障害のリスクが軽減され、緊急事態における応答時間が改善されます。航空機の健全性監視システムとの統合により、さらに次のことが可能になります。予知保全、予定外のダウンタイムを最小限に抑え、メンテナンス スケジュールを最適化します。

さらに、データログ機能を備えたデジタル制御ユニットは、法規制への準拠をサポートし、報告手順を合理化します。航空機のコネクテッド化と自動化が進むにつれ、スマート酸素システムの導入は、安全基準を向上させ、手動による介入を減らし、インテリジェントな航空インフラへの広範な移行をサポートする上で重要な役割を果たしています。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

保管システム、送達システム、マスク |

|

タイプ別 |

乗客、乗務員 |

|

飛行機でお越しの場合 |

民間航空、軍用航空、その他 |

|

メカニズムによる |

化学酸素発生装置、圧縮酸素システム |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の航空機用酸素システム市場シェアは2023年に約33.24%となり、評価額は8億460万米ドルとなった。この優位性は、この地域の高度な航空インフラ、多額の防衛費、大手航空機メーカーとシステムサプライヤーの存在によるものです。さらに、次世代航空機への投資の増加と乗客と乗務員の安全への重点が市場の拡大を推進し続けています。

酸素システムの厳しい安全基準を含むこの地域の強力な規制枠組みは、民間航空部門と軍用航空部門の継続的な成長を支えています。さらに、酸素システム技術の進歩と相まって、航空機の近代化に対する需要の高まりにより、北米市場はさらに強化されています。

アジア太平洋地域の航空機用酸素システム産業は、予測期間中に 7.40% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。この成長は、特に中国やインドなどの新興市場における航空旅行の需要の増加によって推進されています。さらに、この地域の防衛航空産業の拡大と軍用艦隊の近代化は、高度な酸素システムの需要に貢献しています。

航空安全基準を向上させる政府の取り組みと、航空機の納入およびアップグレードの数の増加が市場の成長をさらに加速させています。さらに、乗客の安全と法規制への遵守が一層重視されるようになり、この地域全体の民間航空と軍用航空の両方で最新の酸素システムの導入が加速しています。

航空機用酸素システム市場は、確立された世界的な航空宇宙企業と専門部品メーカーが融合した、適度に統合された競争環境が特徴です。主要な市場参加者は、製品の性能を向上させ、進化する航空機の要件に合わせるための技術革新、システムの小型化、スマート機能の統合などの戦略に焦点を当てています。

企業はまた、効率と設置の容易さを向上させながら、厳しい安全基準と規制基準に準拠する軽量でコンパクトな酸素システムを開発するための研究開発にも投資しています。さらに、航空機 OEM との長期的なパートナーシップと合併・買収を活用して、市場範囲を拡大し、契約を確保し、商用および防衛航空分野にわたる製品提供を多様化しています。

よくある質問