航空機電動化市場

航空機電動化市場航空機電動化市場

航空機電動化市場規模、シェア、成長および業界分析、コンポーネント別(バッテリー、燃料電池、電動アクチュエーター、発電機、モーター)、テクノロジー別(より電動化、ハイブリッド電気化、完全電動化)、アプリケーション別(発電、配電、電力変換、エネルギー貯蔵)、および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: October 2025 | 著者: Swati J. | 最終更新 : October 2025

今すぐお問い合わせ

航空機電動化市場航空機電動化市場

ページ: 170 | 基準年: 2024 | リリース: October 2025 | 著者: Swati J. | 最終更新 : October 2025

航空機の電動化は、化石燃料と油圧に依存する従来の航空機の推進力とシステムを電力源で置き換えたり補完したりするプロセスです。これには、航空機の推進力、搭載システム、補助機能に電力を供給するための電気モーター、バッテリー、燃料電池、ハイブリッド電気システムの使用が含まれ、効率を向上させ、排出量を削減し、航空業界の持続可能性を高めます。

この市場には、電気推進システム、パワーエレクトロニクス、エネルギー貯蔵ソリューション、電気モーター、充電インフラの設計、開発、製造が含まれます。

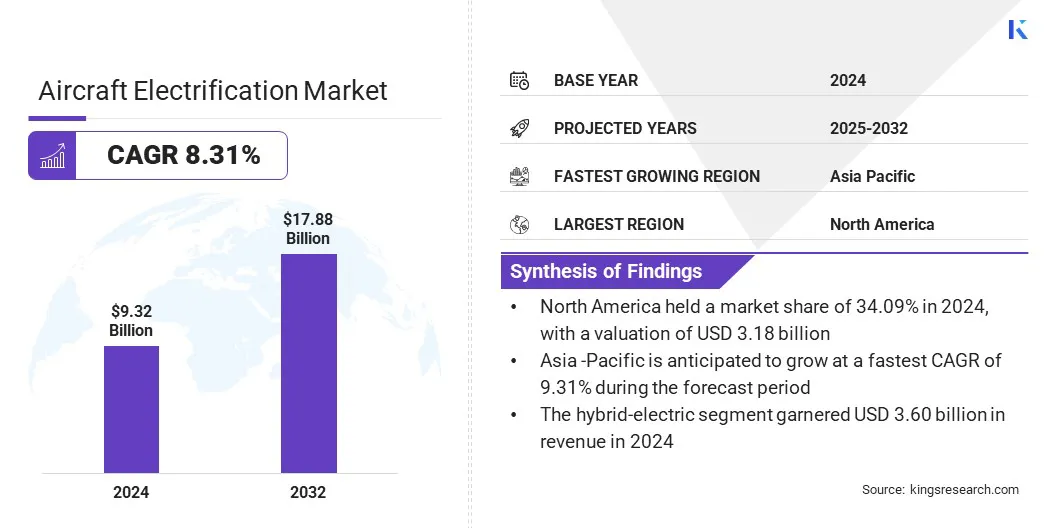

世界の航空機電動化市場規模は2024年に93億2,000万米ドルと評価され、2025年の100億3,000万米ドルから2032年までに178億8,000万米ドルに成長すると予測されており、予測期間中に8.31%のCAGRを示します。

市場の成長は、電動航空機の効率と性能を向上させるエネルギー貯蔵技術の進歩によって推進されています。都市部の航空モビリティに対する需要の高まりにより、ゼロエミッション、低騒音、柔軟な航空輸送ソリューションの推進により導入がさらに促進されています。

航空機電動化市場に参入している主要企業は、エアバス SE、ゼネラル エレクトリック カンパニー、RTX コーポレーション、サフラン グループ、ハネウェル インターナショナル Inc、ロールスロイス plc、BAE システムズ、タレス グループ、テキストロン Inc、レオナルド S.p.A、ジョビー アビエーション、アーチャー アビエーション Inc、アストロニクス コーポレーション、BETA Technologies, Inc、および MagniX, Inc. です。

航空宇宙企業が電動航空輸送サービスの拡大に注力していることで、市場の成長が加速しています。電動垂直離着陸 (eVTOL) 航空機の採用の増加により、ゼロエミッションおよび低騒音運航が促進されています。この変化により、電気推進システムとバッテリー技術への投資が促進され、持続可能な航空輸送ソリューションへの移行が進んでいます。

持続可能な航空ソリューションに対する需要の高まり

航空機電化市場の主な推進要因は、持続可能な航空ソリューションに対する需要の高まりです。航空会社や航空機メーカーは、二酸化炭素排出量の削減、燃料効率の向上、気候目標の達成を目的として、電動化技術の優先順位をますます高めています。

電気推進と先進的なバッテリー システムにより、従来の航空機エンジンに代わるよりクリーンな代替手段が可能になり、ネット ゼロの目標に沿ったものになります。より環境に優しい航空への移行により、電動化技術への投資が促進され、持続可能性目標に向けた規制順守がサポートされています。

高額な開発コスト

航空機電動化市場における主な課題は、高度な航空機電動化技術に関連する開発コストの高さです。電気推進システム、高性能バッテリー、電源管理コンポーネントの設計と製造には、研究、特殊な材料、試験施設への多額の投資が必要です。

これに対処するために、市場関係者は研究開発に積極的に投資し、電気推進およびバッテリー技術のリソースと専門知識を共有するための戦略的パートナーシップを形成しています。さらに、高度なシミュレーションおよびテスト手法を採用して、開発サイクルを合理化し、プロトタイピング費用を最小限に抑えています。

ハイブリッド電気推進システムの開発

航空機電動化市場の主要なトレンドは、ハイブリッド電気推進システムの開発です。航空宇宙企業は、電力と従来のエンジンを組み合わせて、飛行距離を延長し、燃料効率を向上させ、排出ガスを削減しています。

メーカーは、システムのパフォーマンスと適応性を向上させるために、高度な電気モーター、パワー エレクトロニクス、エネルギー貯蔵ソリューションを導入しています。これにより、航続距離の制限を完全に克服しながら、より持続可能な運用が可能になります。電気飛行機。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

電池、燃料電池、電動アクチュエーター、発電機、モーター、パワーエレクトロニクス、配電機器、その他 |

|

テクノロジー別 |

さらなる電気化、ハイブリッド電気化、完全電気化 |

|

用途別 |

発電、配電、電力変換、エネルギー貯蔵 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

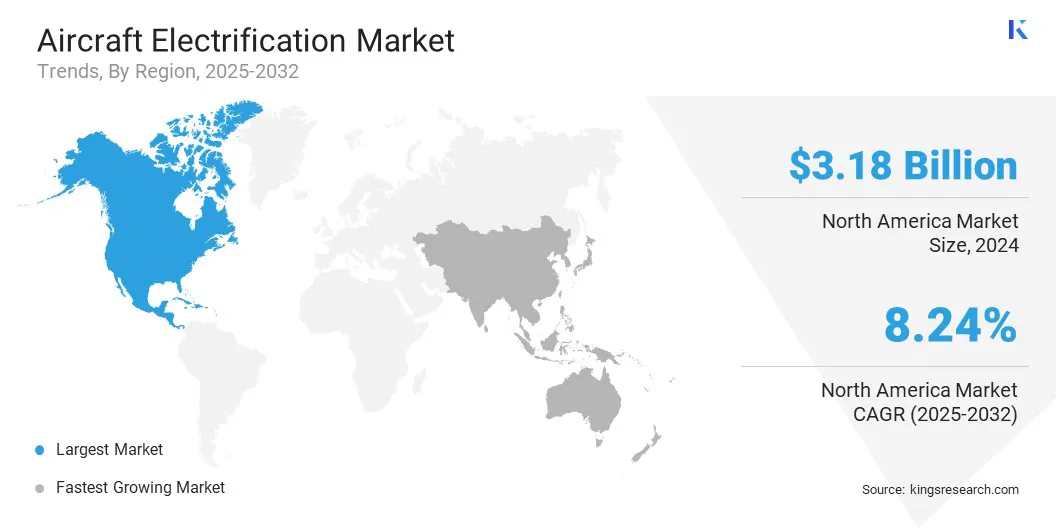

北米の航空機電動化市場シェアは、2024 年に 34.09% となり、その価値は 31 億 8,000 万米ドルに達します。この優位性は、この地域における持続可能で低排出の航空ソリューションに対する需要の高まりに起因しています。

さらに、二酸化炭素排出量の削減を目的とした政府の有利な規制と取り組みが、地域全体の市場の成長を推進しています。電動化技術に積極的に投資している大手航空宇宙企業の存在により、この分野のイノベーションと商業化がさらに加速しています。

アジア太平洋地域は、予測期間中に 9.31% の CAGR で成長すると予想されます。この成長は、航空交通量の増加、航空機の急速な近代化、商用および地域航空部門全体での運航排出量削減のニーズの高まりによって推進されています。

航空会社と OEM は、燃料効率の課題に対処し、強化される環境規制に準拠するために、ハイブリッドおよび電気推進技術への投資を増やしています。中国、日本、韓国などの国々における先進的なバッテリーおよびパワーエレクトロニクス製造産業の強い存在感は、供給面での重要な利点を提供し、現地生産とコストの最適化をサポートします。

航空宇宙メーカーと技術サプライヤー間の協力関係の拡大により、高性能エネルギー貯蔵システムと軽量コンポーネントの開発が加速しています。

航空機電動化業界の主要企業は、電気推進効率を高めるための研究開発を強化しています。彼らは製造能力を拡大し、高性能モーター、パワーエレクトロニクス、バッテリーシステムなどの先進的なコンポーネントを生産するための専門施設を設立しています。

さらに、プレーヤーは、イノベーションを加速し、高度な電動化技術を統合し、電気航空機の安全基準を向上させるための戦略的パートナーシップとコラボレーションに焦点を当てています。

よくある質問