エアスターター市場

エアスターター市場規模、シェア、成長および業界分析、エンジンタイプ別(ディーゼルエンジン、ガスタービン)、タイプ別(タービンスターター、ベーンスターター、ギヤードエアスターター)、販売チャネル別(OEM、アフターマーケット)、最終用途産業別、および地域分析、 2024-2031

ページ: 160 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

この市場とは、大型ディーゼルまたはガス タービン エンジンの始動に使用される空気圧始動システムの製造と供給に関わる業界を指します。これらのシステムは、圧縮空気を利用して、船舶、石油およびガス掘削装置、機関車、鉱山機械などの用途でエンジンを始動するために必要なトルクを生成します。

エアスタータは、その信頼性、火花のない動作、および危険な環境や遠隔環境での適合性により好まれています。市場には、タービンやベーンエアスターターを含むさまざまな種類の製品と、エアリザーバー、バルブ、制御システムなどのサポートコンポーネントが含まれます。

このレポートでは、市場の成長の主な推進要因を概説するとともに、業界の軌道を形作る新たなトレンドと進化する規制の枠組みについての詳細な分析を行っています。

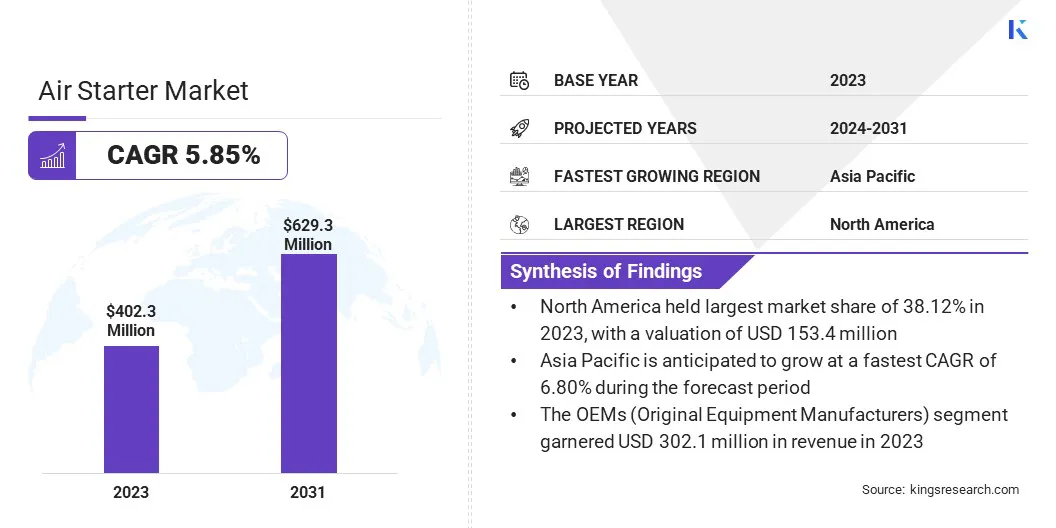

世界のエアスターター市場規模は、2023年に4億230万米ドルと評価され、2024年には4億2,280万米ドルとなり、2031年までに6億2,930万米ドルに達すると推定されており、2024年から2031年まで5.85%のCAGRで成長します。

民間航空機および軍用航空機への投資の増加により、航空機の即応性、運用効率、安全性には信頼性の高いエンジン始動システムが不可欠であるため、エアスタートユニットの需要が高まっています。

エアスターター業界で事業を展開している主要企業は、Ingersoll Rand、Maradyne Corporation、Caterpillar、KH Equipment、Rheinmetall AG、Honeywell International Inc.、TDI、Galí、Powerstart UK、MASCO、MAK Controls & Systems Pvt. Ltd. です。 Limited、およびGeneral Electric Company。

市場は、主に改修およびアップグレード ソリューションに対する需要の増加に牽引されて、大きな需要を経験しています。航空会社や産業部門は、信頼性とエネルギー効率を高めるために、時代遅れで効率の低いスターター システムを最新の高性能ユニットに置き換えています。これらの要因は、世界中の民間航空分野と軍用航空分野の両方でエアスターターの採用増加に貢献しています。

市場の推進力

「航空宇宙・防衛分野の拡大」

エアスターター市場は主に、世界中の航空宇宙および防衛分野の継続的な拡大によって牽引されています。によると、国際航空運送協会 (IATA)、2024 年の総航空交通量は、2023 年と比較して 10.4% 増加しました。国際線輸送量は 13.6% 増加し、全体の輸送量は 8.7%、国際線輸送量は 12.8% 増加しました。

各国が航空機のアップグレードと拡大に投資するにつれ、信頼性の高い高性能のエアスタート システムの必要性が高まっています。これらのユニットは、ミッションクリティカルなシナリオで迅速かつ信頼性の高いエンジンの起動を保証する上で重要な役割を果たします。

さらに、世界的な航空交通と防衛の近代化プログラムの拡大により、地上支援と機内アプリケーションにわたる高度な空中始動技術の需要がさらに加速しています。

市場の課題

「代替技術の利用可能性」

エアスターター市場における主要な課題の 1 つは、バッテリー式スターターや完全電動スターターなどの代替テクノロジーの利用可能性が高まっていることです。これらのシステムは、より静かな動作、より低い排出ガス、より簡単なメンテナンスを提供するため、持続可能性と運用コスト効率を優先する業界にとって魅力的な選択肢となっています。

この課題に対処するために、従来のエアスターターメーカーはハイブリッドシステムに投資し、エネルギー効率を改善し、競争力を維持するために騒音低減技術を組み込んでいます。

市場動向

「データ対応診断」

エアスターター市場を形成する主要なトレンドは、データ対応診断とスマート テクノロジーの統合です。最新のエアスタートユニットには、予知保全を可能にする健全性監視システムが組み込まれており、予期せぬダウンタイムを削減し、機器の寿命を延ばします。

これらのスマート ユニットはリアルタイムのパフォーマンス データを収集し、オペレータが摩耗、非効率、または潜在的な故障を発生前に特定できるようにします。このインテリジェント診断への移行により、運用の信頼性が向上し、費用対効果の高いメンテナンス計画もサポートされるため、航空業界や産業部門にとって価値のあるものとなっています。

|

セグメンテーション |

詳細 |

|

エンジンタイプ別 |

ディーゼルエンジン(高速ディーゼルエンジン、中速ディーゼルエンジン)、ガスタービン(大型タービン、航空転用タービン) |

|

タイプ別 |

タービンスタータ(ヘリカルタービンスタータ、アキシャルタービンスタータ)、ベーンスタータ(潤滑ベーンスタータ、無潤滑ベーンスタータ)、ギヤードエアスタータ(遊星歯車スタータ、平歯車スタータ) |

|

販売チャネル別 |

OEM (相手先商標製品製造業者)、アフターマーケット |

|

最終用途産業別 |

石油・ガス、海洋、鉱業、航空、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米のエアスターター市場シェアは、2023年に世界市場で約38.12%となり、評価額は1億5,340万米ドルとなった。北米は航空宇宙および防衛分野が強いため、引き続き市場で支配的な地域になると予想されます。米国は商業と産業の両方の主要なハブです。軍用航空、先進的なエアスターター システムの需要を促進します。

さらに、艦隊の拡張、防衛近代化プログラム、厳格な運用安全基準への多額の投資が、この地域の市場でのリーダーシップに貢献しています。この地域の強固なインフラ、技術の進歩、交通量の多さにより、さらに強化されています マーケットリーダーとしての地位。

アジア太平洋地域のエアスターター業界は、予測期間中に 6.80% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域は、インドや東南アジアなどの国の急速な工業化、インフラ開発、航空分野の拡大によって、市場で最も急速に成長している地域です。

さらに、石油・ガス、鉱業、海洋などの業界への投資の増加により、効率的で信頼性の高いエアスターター システムの需要が高まっています。この地域は防衛艦隊の近代化と航空交通の促進に重点を置いており、市場の成長はさらに加速しています。

エアスターター業界の企業は、製品ポートフォリオの拡大と顧客サービスの強化にますます注力しています。主要企業は、エアスターター システムのデータ対応診断や予知保全などの高度なテクノロジーに投資しています。

航空宇宙、防衛、産業部門などの業界全体で増大する世界的な需要や規制要件を満たすために、企業がより専門的で効率的なソリューションを提供することを目指しているため、戦略的パートナーシップ、買収、再編の取り組みも一般的です。

最近の開発 (テスト)

よくある質問