医用画像市場における AI

医用画像処理における AI 市場規模、シェア、成長および業界分析、テクノロジー別 (ディープラーニング、機械学習、自然言語処理)、モダリティ別 (コンピューター断層撮影 (CT)、磁気共鳴画像法 (MRI)、X 線、超音波)、アプリケーション別 (神経学、心臓病学)、エンドユーザー別、および地域分析、 2024-2031

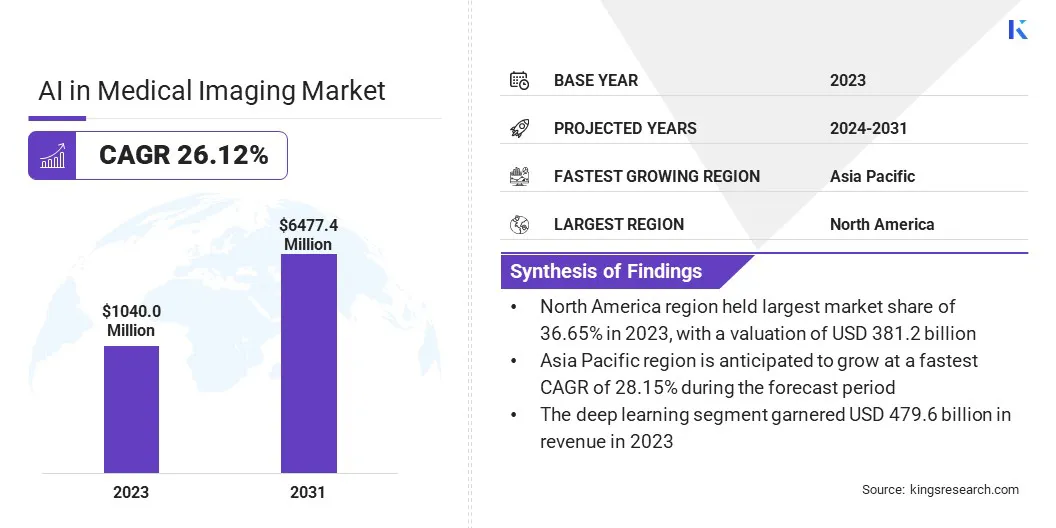

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、ヘルスケア分野全体の診断および画像ソリューションにおける人工知能 (AI) テクノロジーの開発、導入、応用が含まれています。

これには、画像分析、解釈、臨床上の意思決定を強化するために、X 線、MRI、CT スキャン、超音波スキャンなどの画像診断手段と統合された AI 主導のソフトウェア、プラットフォーム、アルゴリズムが含まれています。

この市場には、医療提供者、医用画像機器メーカー、AI技術開発者、研究機関などのさまざまな関係者が参加しており、診断精度、ワークフロー効率、患者転帰の向上に貢献しています。

医用画像における世界のAI市場規模は、2023年に10億4,000万米ドルと評価され、2024年の12億7,600万米ドルから2031年までに64億7,740万米ドルに成長すると予測されており、予測期間中に26.12%のCAGRを示します。

市場は、診断精度の向上、ワークフローの合理化、患者ケアの改善を目的とした AI の導入の増加によって推進されています。ディープラーニング、機械学習 (ML)、コンピューター ビジョンの進歩により、AI を活用した画像ソリューションにより、放射線科医がより高い精度で病気を早期に検出できるようになりました。

がん、心血管疾患、神経障害などの慢性疾患の有病率の上昇により、AI を活用したイメージング技術の需要が増大しています。

医療画像業界で AI に事業を展開している主要企業は、GE HealthCare、Aidoc、Viz.ai, Inc.、Infervision、Exo Imaging, Inc、Subtle Medical, Inc.、Tempus、RadNet Inc.、Siemens Healthineers AG、Qure.ai、NVIDIA Corporation、Lunit Inc.、VUNO Inc.、Paige AI, Inc.、Koninklijke Philips N.V. です。

さらに、AI と医療画像機器の統合により、自動化が強化され、分析時間が短縮され、リアルタイムの意思決定がサポートされます。医療のデジタル化への投資の増加、遠隔医療の拡大、個別化された治療のニーズの高まりが市場の拡大にさらに貢献しています。

市場の推進力

「AIによる病気の早期発見・診断」

医療画像市場における AI は、病気の早期発見と診断のための AI の採用の増加と、AI とヘルスケア IT システムとの統合の増加により、大幅な成長を記録しています。

AI を活用したイメージング ソリューションは、特にがん、心血管疾患、神経疾患などの疾患識別の精度と効率を向上させ、放射線医学に革命をもたらしています。

AI は、医療画像のより迅速かつ正確な分析を可能にすることで放射線科医の早期発見を支援し、患者の転帰を改善し、診断エラーを削減します。

さらに、AI と画像アーカイブ通信システム (PACS) および放射線情報システム (RIS) とのシームレスな統合により、画像処理ワークフローが合理化され、放射線科医の作業負荷が最小限に抑えられ、臨床上の意思決定が最適化されます。

医療提供者が AI 主導の自動化ツールや意思決定支援ツールをますます採用し、医療の進歩がさらに加速するにつれて、市場は急速な拡大を記録しています。医療画像処理テクノロジー。

市場の課題

「規制の不確実性」

医用画像市場における AI の主な課題は、標準化された規制と医療システム間の相互運用性の欠如です。 AI を活用したイメージング ソリューションは、地域ごとに異なる規制枠組みに準拠する必要があるため、企業が広く導入することが困難になっています。

さらに、AI と既存の PACS および RIS の統合は互換性の問題によって妨げられることが多く、シームレスなデータ交換が制限されます。この課題に対する潜在的な解決策は、世界的な規制の調和と標準化された検証プロトコルの開発です。

規制当局、医療機関、AI 開発者が協力して取り組むことで、AI モデルのトレーニング、臨床検証、パフォーマンス ベンチマークに関する明確なガイドラインを確立できます。

規制が明確であれば、AI を活用したイメージング ソリューションが一貫した安全性と有効性の基準を確実に満たすことで、市場での導入が促進され、医療専門家の間で信頼を築くことができます。

市場動向

「クラウド導入と生成型 AI」

医療画像市場における AI は、クラウドベースの AI 画像ソリューションの拡大や放射線医学における生成 AI の使用の増加などの主要なトレンドとともに進化しています。

クラウドベースの AI プラットフォームは、診断ツールへのリモート アクセス、医療専門家間のリアルタイムのコラボレーション、強化されたデータ管理を可能にし、医療画像を変革しています。これらのソリューションは拡張性と相互運用性を向上させ、病院や画像センターが AI 主導の診断を既存の医療インフラにシームレスに統合できるようにします。

さらに、生成 AI の出現により、レポート生成の自動化、画像品質の向上、AI モデル トレーニング用の合成データセットの作成によって放射線医学が再構築されています。

このテクノロジーは、医療画像から詳細な洞察を生成することで、ワークフローの効率を向上させ、正確な診断をサポートします。こうした傾向が勢いを増すにつれて、AI を活用したイメージングはより高度で、利用しやすく、効率的になってきており、市場のさらなるイノベーションを推進しています。

|

セグメンテーション |

詳細 |

|

テクノロジー別 |

ディープラーニング、機械学習、自然言語処理 |

|

モダリティ別 |

コンピューター断層撮影 (CT)、磁気共鳴画像法 (MRI)、X 線、超音波、核画像診断 |

|

用途別 |

神経内科、循環器内科、腫瘍内科、整形外科、その他 |

|

エンドユーザー別 |

病院、画像診断センター、外来手術センター、研究機関、学術機関 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米の医療画像市場における AI は、2023 年に約 36.65% の市場シェアを占め、評価額は 3 億 8,120 万米ドルになりました。この優位性は、先進的な医療インフラ、AI を活用したイメージング ソリューションの高い採用、医療技術への強力な投資によって推進されています。

AI および医療画像技術をリードする企業の存在と、AI 主導の医療イノベーションに対する政府および民間組織からの多額の資金提供が、市場をさらに推進しています。

さらに、がん、心血管疾患、神経疾患などの慢性疾患の有病率が増加しているため、早期診断と治療計画を改善する AI 強化画像ソリューションの需要が高まっています。

AI を活用した放射線学ツールは、異常をより効率的に検出し、放射線科医の作業負荷を軽減し、患者の転帰を改善するのに役立ちます。さらに、放射線科ワークフローへの AI の統合の増加、慢性疾患の有病率の上昇、および支援的な規制枠組みが、この地域の圧倒的な市場シェアに貢献しています。

アジア太平洋地域の医用画像産業における AI は、医療インフラの急速な進歩、AI ベースの診断ソリューションの採用の増加、慢性疾患の負担の増加により、予測期間中に 28.15% という大幅な CAGR で成長する見込みです。

中国、日本、インドなどの国々では、医療への投資の拡大、医療分野での AI 推進を推進する政府の取り組み、病気の早期発見に対する意識の高まりにより、AI 主導の医療画像処理に対する強い需要が記録されています。

さらに、新興 AI スタートアップの存在と医療提供者とテクノロジー企業間のコラボレーションにより、この地域全体で AI を活用したイメージング ソリューションの導入が加速しています。

医療画像業界の AI は熾烈な競争を特徴としており、主要企業は市場での地位を強化するために戦略的取り組みと技術の進歩に注力しています。

企業は、AI 主導の画像アルゴリズムを改善し、病気の検出と診断の精度を高めるための研究開発 (R&D) に積極的に投資しています。多くの企業は、ワークフローの自動化と臨床意思決定のサポートを最適化するために、ディープラーニングと ML モデルを画像システムに統合しています。

医療提供者、研究機関、医療機器メーカーとの戦略的パートナーシップやコラボレーションは、イノベーションを加速し、放射線科における AI 導入を拡大するための一般的なアプローチです。

企業はまた、進化する医療基準への準拠を確保し、AI を活用したイメージング ソリューションの広範な商業化を促進するために、主要市場での規制当局の承認を求めています。

もう 1 つの重要な戦略には、腫瘍学、心臓病学、神経学などの特定の病状に合わせてカスタマイズされた AI 駆動の画像ソリューションを発売することによる製品ポートフォリオの拡大が含まれます。

リモート アクセスを可能にし、データ管理を改善し、既存の医療 IT システムとの相互運用性を強化するために、クラウドベースの AI プラットフォームを導入する企業が増えています。 AI 機能を強化し、独自のアルゴリズムを取得し、より広範な顧客ベースにアクセスするために、合併と買収が活用されています。

さらに、企業は地元の医療提供者とのパートナーシップを確立し、規制上の認可を確保することで、特に新興市場での地理的拡大に投資しています。

最近の展開 (パートナーシップ/製品発売)

よくある質問