農業用トラクター市場

農業用トラクター市場規模、シェア、成長および業界分析、駆動タイプ別(2WD(二輪駆動)、4WD(四輪駆動))、燃料タイプ別(ディーゼルトラクター、電動トラクター、その他)、エンジン出力別、タイプ別、および地域分析、 2024-2031

ページ: 200 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年7月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年7月

農業用トラクターは、主に農業作業と作物の収穫のために設計された電動車両です。専用のアタッチメントや器具を装備することで、農業作業の効率と生産性の向上に役立つさまざまな機能を実行できます。

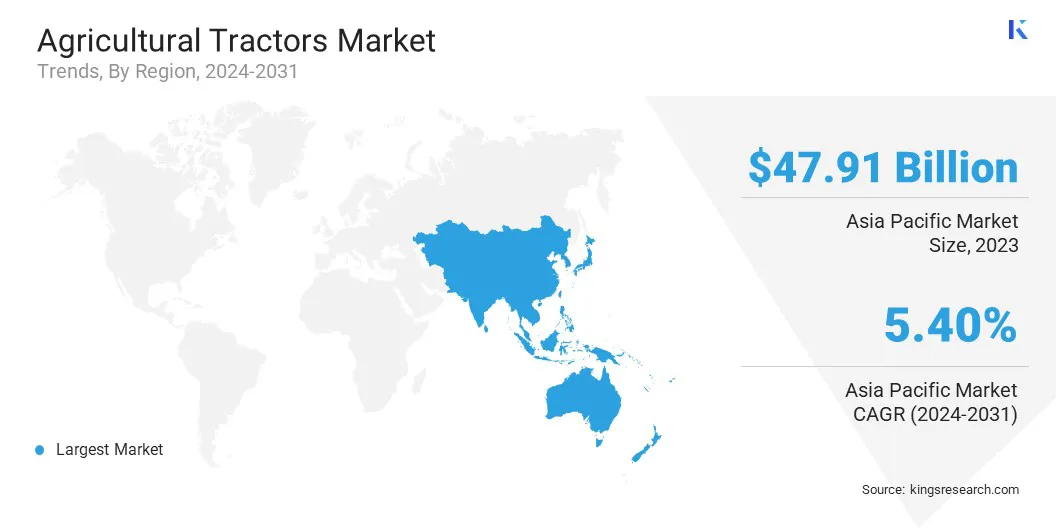

世界の農業用トラクター市場規模は2023年に734億5,000万米ドルと評価され、2024年の768億1,000万米ドルから2031年までに1,071億米ドルに成長すると予測されており、予測期間中に4.86%のCAGRを示します。

農業の効率と生産性を向上させるための機械化農業ソリューションに対する需要の高まりにより、市場は着実な成長を遂げています。 GPS システム、自動化、電動トラクターの統合などの技術の進歩により、最新の農業用トラクターの性能と機能が向上しています。

農業用トラクター業界で活動する主要企業は、Deere & Company、Mahindra&Mahindra Ltd.、クボタコーポレーション、CNH Industrial N.V.、AGCO Corporation、SDF S.p.A.、J C Bamford Excavators Ltd.、ISEKI & CO.,LTD.、Daedong Corporation、Sonalika Group、ヤンマーホールディングス株式会社、CLAAS KGaA mbH、 Shandong Qilu Industrial Co., Ltd.、TAFE Motors and Tractors Limited.、Zoomlion Heavy Industry Science&Technology Co., Ltd.

農業における労働力不足とより高い作物収量へのニーズにより、世界中でこれらの機械の導入が推進されています。さらに、先進的な機械を導入するための政府の補助金や農家への奨励金が市場の拡大を促進しています。

市場の推進力

「より高い生産性と持続可能な農業実践への要求」

農業経営における生産性と効率性の向上に対する需要の高まりにより、農家は性能と精度が向上した先進的なトラクターを採用するようになっており、農業用トラクター市場の成長を推進しています。

この成長は、環境への影響を軽減し規制基準を満たすために、低排出ガスや燃料効率の高いエンジンなどの環境に優しい技術を搭載したトラクターへの移行と一致する、持続可能な農業慣行の導入の増加によってさらに支えられています。

さらに、開発途上地域では労働力不足と作物の収量向上のニーズが高まっており、機械化のニーズが高まっており、農業慣行の近代化に不可欠なツールとして農業用トラクターの需要が高まっています。

市場の課題

「高機能トラクターの高コストと環境規制」

先進的なトラクターの価格の高さは、特に手頃な価格が大きな懸念事項である発展途上国において、小規模農家にとって大きな障壁となっています。多くの農家は最新の機械への投資に苦労しており、農業用トラクター市場の成長が制限されています。

この課題は、メンテナンスと燃料にかかる追加費用によってさらに悪化し、小規模事業ではトラクターへの投資が非現実的になってしまいます。これを克服するために、メーカーは必須の機能を備えたより手頃な価格のモデルを生産し、アクセスしやすさを高めるための資金調達オプションや政府の補助金を提供することに重点を置いています。

さらに、先進的なトラクターの高コストは、特に手頃な価格が大きな懸念事項である発展途上国の小規模農家にとって大きな障壁となっています。多くの農家は最新の機械への投資に苦労しており、市場の成長が制限されています。

この課題は、メンテナンスと燃料にかかる追加費用によってさらに悪化し、小規模事業ではトラクターへの投資が非現実的になってしまいます。この問題は、トレーニング プログラムを実施し、トラクターの操作を容易にしてスキルを向上させるためのユーザーフレンドリーなテクノロジーを作成することで解決できます。

さらに、トラクターメーカーにとって、排出ガスと燃料効率に関する厳しい環境規制がますます重要になっています。世界中の政府は、二酸化炭素排出量を削減するために、より厳格な基準を導入しています。農業機械、メーカーにとって、パフォーマンスを維持しながら準拠することが課題となっています。

これらの規制では、エンジンや燃料システムに多額の費用がかかる改造が必要になることが多く、メーカーは環境への準拠と手頃な価格のバランスをとることが困難になっています。これに応えて、企業はパフォーマンスを維持しながら規制を順守するために、電気トラクターやハイブリッドトラクター、先進的な排出ガス制御システムなどの環境に優しい技術に投資しています。

市場動向

「自律走行トラクターの採用と先進技術の融合」

自律型トラクターの採用の増加により、運用効率が向上し、手作業への依存が軽減されることで、農業用トラクター業界に変革がもたらされています。

これらの高度な機械は、GPS、AI、センサー技術を活用して、耕起、植栽、散布などの主要なタスクを自律的に実行し、精度と運用の生産性を大幅に向上させます。

さらに、メーカーはより効率的なトランスミッションと強化されたパワートレインを通じてトラクターの性能を向上させており、先進的なドライブトレイン技術の採用が増加しています。これにより、燃料効率が向上し、生産性が向上し、農家の運営コストが削減されます。

さらに、農業用トラクターにおけるテレマティクスと接続性の統合により、リアルタイムの監視、データ収集、遠隔診断が可能になり、農家はより多くの情報に基づいた意思決定を行い、機器のパフォーマンスを最適化できるようになります。

| セグメンテーション | 詳細 |

| ドライブの種類別 | 2WD(二輪駆動)、4WD(四輪駆動) |

| 燃料の種類別 | ディーゼルトラクター、電動トラクター、その他 |

| エンジン出力別 | 40馬力未満、41~100馬力、100馬力以上 |

| タイプ別 | 果樹園用トラクター、条作物、その他のタイプ |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の農業用トラクター市場は、2023年に約65.23%のシェアを占め、その額は479億1,000万ドルに達しました。この優位性は主に、この地域の大規模な農業セクター、機械化農業ソリューションの急速な導入、農業機械化を支援する政府の有利な政策によって強化されています。

より高い作物収量に対する需要の高まりと、労働力不足を克服する必要性が、地域市場の成長をさらに押し上げています。中国、インド、日本などの国々では、農村開発の取り組みや精密農業技術への移行に支えられ、トラクターの売上が大幅に伸びています。

地域市場は、トラクター技術の継続的な進歩と自動化と電動化への投資の増加からさらに恩恵を受けています。

ヨーロッパの農業用トラクター産業は、予測期間中に 4.79% の CAGR で成長すると予想されています。この拡大は主に、人口増加と気候変動の需要を満たすための先進的な農業機械の導入の増加によるものです。

ヨーロッパ諸国では、GPS 誘導システム、電動トラクター、自律型機械などの革新的なトラクター技術の導入が進んでいます。

持続可能性と環境意識を促進する政府の奨励金と政策が、この成長をさらに促進しています。機械化と精密農業に重点が置かれているヨーロッパ市場は、大きな成長が見込まれています。

農業用トラクター市場は、既存の企業と新興企業の両方を含む多数の参加者によって特徴付けられます。主要な市場プレーヤーは、競争力を高めるために、製品の革新、技術の進歩、地理的なプレゼンスを重視しています。

大手企業はハイエンド分野を独占しており、大規模な商業農業運営向けに自動化、GPS システム、自律機能などの機能を備えた高度なトラクターを提供しています。一方、小規模および新興企業は、費用対効果の高いソリューションを提供し、中小規模の農場へのアクセスを強化することに重点を置いています。

農業用トラクター業界のメーカーは、現代の農業の進化する需要を満たすために、燃料効率を重視し、環境に優しい技術を統合し、全体的な性能を向上させるなど、トラクターの設計と機能における継続的な革新にますます注力しています。

最近の動き(M&A/立ち上げ/シーディング)

よくある質問