積層造形市場

アディティブマニュファクチャリング市場規模、シェア、成長および業界分析、アプリケーション別(歯科、医療、履物および消費財およびその他)、技術別(ポリジェット印刷、バインダージェット印刷、レーザー焼結およびその他)、コンポーネント別(材料、システム/ハードウェア、サービス、ソフトウェア)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

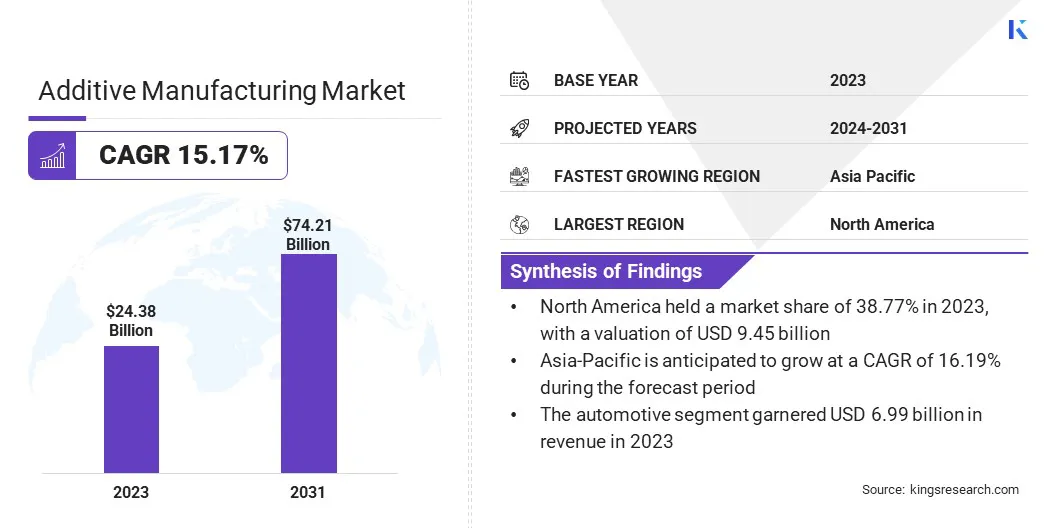

世界のアディティブ・マニュファクチャリング市場規模は、2023年に243億8,000万米ドルと評価され、2024年の276億米ドルから2031年までに742億1,000万米ドルに成長すると予測されており、予測期間中に15.17%のCAGRを示します。業界が生産効率の向上と設計革新の新たな可能性を積極的に模索する中、市場は急速に拡大しています。

この成長は、迅速なプロトタイピングと少量生産能力に対する需要の高まりによってさらに加速されています。ソフトウェア ソリューションの強化と印刷技術の向上により進歩が促進される一方、消費財や防衛などの新しい分野への AM の拡大により、その市場の可能性と用途が拡大しています。

このレポートには、3D Systems, Inc.、3DCeram、Autodesk, Inc.、Canon, Inc.、Dassault Systemes、ENVISIONTEC US LLC、ExOne、General Electric Company、HP Development Company、Materialize NV などの企業が提供するソリューションが含まれています。

積層造形市場は、継続的な技術の進歩とさまざまな業界にわたるアプリケーションの拡大によって力強い成長を遂げています。 3D プリンティング技術と材料科学の革新により、効率と精度の両方が向上し、複雑なカスタマイズされた部品の生産が大幅に強化されています。

市場は、パーソナライズされた高性能コンポーネントに対する強い需要がある航空宇宙、自動車、ヘルスケアなどのさまざまな分野での採用増加の恩恵を受けています。さらに、金属、セラミック、生体物質など、適合する材料の範囲が広がることで、新たな機会と用途が生まれています。

これらの傾向は市場の拡大を促進し、積層造形を現代の製造における革新と効率の重要な要素として位置づけています。

アディティブ マニュファクチャリング (AM) は、最終製品を完成させるために材料を除去する従来のサブトラクティブ手法とは対照的に、デジタル設計からオブジェクトを層ごとに構築する一連の製造プロセスを指します。この技術にはさまざまな 3D プリンティング技術が含まれます、溶融堆積モデリング (FDM)、選択的レーザー焼結 (SLS)、ステレオリソグラフィー (SLA) など。

積層造形により、高精度で無駄を最小限に抑えた複雑なカスタマイズされた部品の作成が可能になります。これは、航空宇宙、自動車、ヘルスケア、消費財などのさまざまな業界で利用されており、ラピッドプロトタイピング、オンデマンド生産、従来の製造方法では困難または達成不可能な複雑な形状の製造を可能にします。

積層造形および材料市場は競争が激しく、大手企業は 3D プリンティング用のジェネレーティブ デザイン機能への注力を強化しています。これらの企業は、世界的な顧客ベースを拡大し、市場シェアを拡大するために、積層造形に最適化された高度なソフトウェア ソリューションを統合しています。戦略的提携と買収が、成長を促進するための重要な戦略として浮上しています。

主要企業は、戦略的買収を活用し、高度なソフトウェア ソリューションを統合することで市場の成長を推進し、それによってイノベーションを強化し、パフォーマンスを向上させ、世界的な顧客ベースを拡大すると予想されます。

アディティブ マニュファクチャリング市場は堅調な成長を遂げており、これは主に航空宇宙、自動車、ヘルスケア。この技術により、複雑なカスタマイズされた部品の驚くべき精度での製造が容易になり、従来の製造方法と比較して無駄が削減され、リードタイムが大幅に短縮されます。

イノベーションと運用効率に重点を置く業界では、高品質のコンポーネントやプロトタイプを迅速かつコスト効率よく生産できるため、積層造形の導入が進んでいます。

より柔軟で効率的な生産プロセスを可能にすることで、積層造形は現代産業の進化する需要に応え、その広範な統合を推進しています。

積層造形市場は、設備と材料のコストが高いという課題に直面しています。先進的な 3D プリンタや特殊な材料への初期投資は多額であることが判明しており、そのため中小企業や新興企業のアクセスは限られています。さらに、メンテナンスや資材にかかる継続的な費用が長期的な手頃な価格に影響を与えています。

主要企業は、コストを削減し、材料の手頃な価格を向上させるために研究開発に投資することで、これらの問題に積極的に取り組んでいます。企業は、AM ソリューションをより利用しやすくし、さまざまな業界での幅広い導入を促進することを目的として、機器の最適化と、リソースとテクノロジーを共有するための戦略的パートナーシップの形成にさらに注力しています。

高度にカスタマイズされた部品や製品をオンデマンドで製造できる積層造形の能力は、市場の成長を大きく推進しています。ヘルスケア分野では、このテクノロジーにより、個々の患者のニーズに合わせたパーソナライズされたインプラントや補綴物の開発が促進され、それによって成果が向上し、市場機会が拡大します。

消費財業界では、オーダーメイドのアクセサリやカスタマイズされた家庭用電化製品などのカスタマイズされた製品の需要により、積層造形の普及が進んでいます。ユニークなアイテムを小ロットで迅速かつコスト効率よく生産できる機能と一致しますパーソナライゼーションに対する消費者の嗜好の高まりにより、市場の拡大が刺激され、さまざまな分野にわたるイノベーションが促進されます。

積層造形(AM)に対応した材料の急速な拡大が市場の成長を大きく推進しています。材料科学の進歩により、利用可能な選択肢の範囲が拡大し、先進的な金属合金、高性能セラミック、さらには生きた細胞までが含まれるようになりました。

この多彩なラインナップは、材料特定の用途に合わせた特殊な特性を備えた部品の製造が可能になります。たとえば、金属合金は航空宇宙部品や自動車部品の耐久性を高めており、生体適合性材料はカスタム インプラントや組織工学の進歩を通じて医療に革命をもたらしています。

これらの材料を活用することで幅広い業界や用途に対応できるため、イノベーションが促進され、採用が増加し、市場の拡大が促進されます。

世界市場は、アプリケーション、技術、コンポーネント、地理に基づいて分割されています。

市場は用途に基づいて、歯科、医療、履物および消費財、航空宇宙、エネルギー、自動車などに分類されます。自動車部門は、2023 年に 69 億 9,000 万ドルの最高収益を上げました。自動車部門は、生産プロセスに革命を起こすために積層造形をますます活用しています。

フォルクスワーゲン、BMW、フォードなどの企業は、3D プリント技術を自動車の最終部品の製造に組み込んでおり、工具不要の製造能力と広範な設計の柔軟性の恩恵を受けています。溶融フィラメント製造 (FFF) などの最近の進歩により、プラスチックに似た特性を持つ材料の使用が可能になり、それによって自動車製造における 3D プリンティングの汎用性が高まりました。

この傾向は、高度な付加技術を通じて自動車製造の生産性と柔軟性を向上させるという業界の取り組みを強調しています。

技術に基づいて、市場はポリジェット印刷、バインダージェット印刷、レーザー焼結、電子ビーム溶解、溶融配置モデリングなどに分類されます。融合気質モデリング部門は、2023 年に積層造形市場で最大の 29.78% シェアを獲得しました。耐久性があり、機能的なプロトタイプや最終用途部品を無駄を最小限に抑えて生産できる FDM の能力は、FDM の拡大に大きく貢献しています。

ABS、PLA、複合フィラメントなどのさまざまな素材を扱える多用途性により、航空宇宙や医療などのさまざまな業界にとって魅力的です。この分野では、そのアクセシビリティとスケーラビリティにより導入が増加しており、あらゆる規模の企業が高度な 3D プリンティング テクノロジーを利用しやすくなっています。さらに、強化された材料配合や改良されたプリンター機能などの FDM テクノロジーの革新により、その用途が拡大し、成長が加速しています。

積層造形市場はコンポーネントに基づいて、材料、システム/ハードウェア、サービス、ソフトウェアに分類されます。サービス部門は、3D プリンティングのコンサルティング、設計の最適化、材料調達、後処理などの重要なサポートを提供するため、2031 年までに 390 億 7000 万ドルという最高の収益を獲得すると予想されています。

これらのサービスは、複雑なプロセスをナビゲートし、効率を最適化するのに役立つため、付加技術を統合するビジネスにとって非常に重要です。企業が生産を合理化し市場投入までの時間を短縮するための専門家の指導を求めているため、カスタマイズされたラピッドプロトタイピングソリューションに対する需要の高まりが成長をさらに推進しています。オンデマンド製造サービスとカスタマイズされたソリューションの利用可能性により、高度な 3D プリンティング技術がより利用しやすくなり、その結果、この分野の拡大が促進されます。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

北米の積層造形市場シェアは、2023 年の世界市場で約 38.77% となり、評価額は 94 億 5,000 万ドルに達しました。地域市場は、テクノロジー大手や革新的な新興企業などの主要企業が集中していることから恩恵を受けており、これにより研究開発の取り組みが促進され、成長が促進されています。米国とカナダの産業、特に航空宇宙、自動車、ヘルスケアは、ラピッド プロトタイピングやカスタマイズされた製造のための 3D プリンティングの導入の最前線にいます。

政府の取り組みと資金提供が技術開発に大きく貢献する一方、確立された研究機関と業界のパートナーシップのネットワークがイノベーションを促進します。このような要因の組み合わせにより、北米は積層造形の主要市場としての地位を確立し、技術の進歩と地域市場の拡大の両方を促進します。

アジア太平洋地域は、予測期間中に 16.19% という堅調な CAGR で大幅な成長を遂げると予想されます。この急速な成長は、3D プリンティング技術の進歩と産業での採用の増加に主に起因しています。中国の航空部門は、最先端の 3D プリンティングを活用して次世代戦闘機を製造しており、高精度用途におけるこの技術の可能性を示しています。

韓国では、浦項科学技術大学 (POSTECH) が、現実的な代替臓器を作成するための 3D バイオプリンティング技術の進歩の最前線に立っており、将来的には AI とロボット工学の統合によりこれらの機能が強化されることが期待されています。

さらに、日本の日揮ホールディングス株式会社は、COBOD 3D プリンティング技術を建設プロジェクトに導入しており、その結果、型枠の建設時間が大幅に短縮されています。これらの発展は、この地域のイノベーションへの取り組みと、世界市場における同地域の知名度の高まりを浮き彫りにしています。

世界的な積層造形市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

主要産業の発展

用途別

テクニック別

コンポーネント別

地域別

よくある質問