Taille du marché du débridement des plaies, part, croissance et analyse de l’industrie, par type de produit (gaze médicale, gels, pommades et crèmes, dispositifs chirurgicaux), par méthode (autolytique, enzymatique, chirurgicale, mécanique), par type de plaie (ulcères du pied diabétique, ulcères de jambe veineux), par utilisation finale et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur le développement, la production et la distribution de produits et de services utilisés pour éliminer les tissus morts, endommagés ou infectés des plaies afin de favoriser une cicatrisation efficace.

Ce marché englobe diverses méthodes de débridement, notamment des techniques chirurgicales, mécaniques, autolytiques, enzymatiques et biologiques, et prend en charge le traitement des plaies chroniques telles que les ulcères du pied diabétique, les escarres et les ulcères veineux de la jambe. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonnent la croissance du secteur.

Marché du débridement des plaiesAperçu

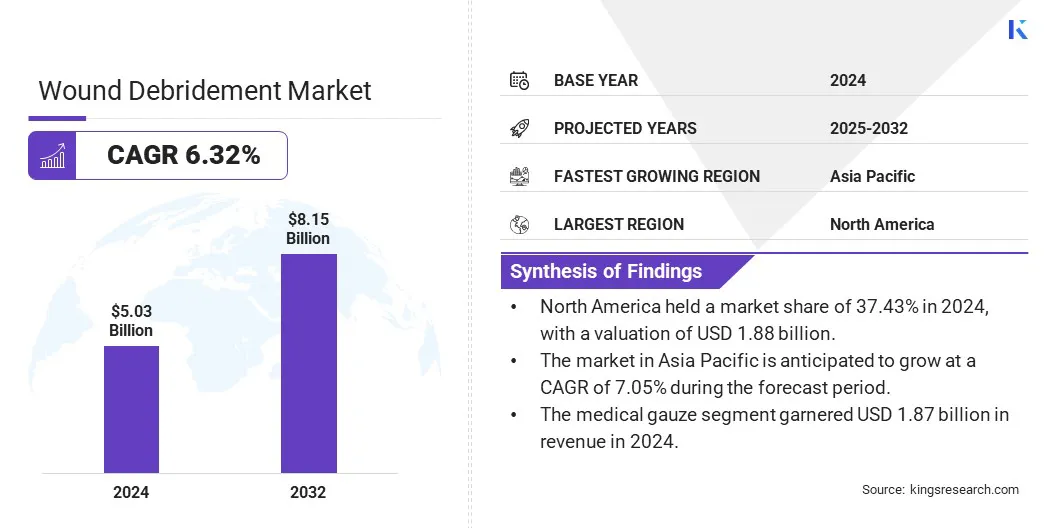

La taille du marché mondial du débridement des plaies était évaluée à 5,03 milliards USD en 2024 et devrait passer de 5,31 milliards USD en 2025 à 8,15 milliards USD d’ici 2032, avec un TCAC de 6,32 % au cours de la période de prévision.

Cette croissance est attribuée à la prévalence croissante de plaies chroniques telles que les ulcères du pied diabétique, les escarres et les ulcères veineux de la jambe, entraînée par le vieillissement de la population mondiale et l’incidence croissante du diabète et de l’obésité. La demande de solutions efficaces de gestion des plaies incite à l’adoption généralisée de techniques avancées de débridement dans les établissements de soins de santé.

Les principales entreprises opérant dans l'industrie du débridement des plaies sont Smith+Nephew, Mölnlycke AB, Coloplast Ltd, B. Braun SE, Convatec Inc., Sanara MedTech, Medline Industries, Inc., Arobella Medical LLC, Cardinal Health, Axio Biosolutions Pvt Ltd, PAUL HARTMANN AG, MIMEDX Group, Inc., DeRoyal Industries, Inc., Söring GmbH et AMERX Health Care Corporation.

L'attention croissante des prestataires de soins de santé à l'amélioration des résultats pour les patients, à la réduction des séjours à l'hôpital et à la minimisation du risque de complications liées aux plaies stimule encore davantage l'adoption de produits de débridement enzymatiques, autolytiques et chirurgicaux.

De plus, l'innovation continue danssoins des plaiesproduits, l’augmentation des dépenses de santé et la sensibilisation croissante des patients et des cliniciens à l’importance d’un débridement rapide des plaies accélèrent le développement du marché.

En mars 2025, SolasCure Ltd. a commencé son essai de phase II CLEANVLU2 en recrutant le premier patient pour évaluer une concentration plus élevée d'Aurase Wound Gel pour les ulcères veineux de jambe. Le gel contient de la Tarumase, une enzyme dérivée d'asticots médicaux et offre une solution de débridement ciblée et non chirurgicale.

Points saillants

La taille de l’industrie du débridement des plaies était évaluée à 5,03 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 6,32 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 37,43 % en 2024, avec une valorisation de 1,88 milliard de dollars.

Le segment des gazes médicales a généré 1,87 milliard de dollars de revenus en 2024.

Le segment autolytique devrait atteindre 2,66 milliards de dollars d'ici 2032.

Le segment des ulcères du pied diabétique (UPD) devrait connaître le TCAC le plus rapide de 7,35 % au cours de la période de prévision.

Le segment des hôpitaux a généré 1,81 milliard de dollars de revenus en 2024.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 7,05 % au cours de la période de prévision.

Moteur du marché

Prévalence croissante des troubles chroniques des plaies

Le marché est propulsé par la prévalence croissante des affections chroniques des plaies telles que les ulcères du pied diabétique, les escarres et les ulcères veineux de la jambe. Avec l’incidence croissante du diabète, de l’obésité et du vieillissement de la population mondiale, il existe une demande croissante de solutions efficaces pour le soin des plaies, capables de traiter ces plaies complexes à cicatrisation lente.

Cela incite les prestataires de soins de santé et les fabricants à se concentrer sur des techniques et des produits avancés de débridement des plaies qui facilitent une guérison plus rapide et réduisent le risque d’infection. Ceci est également soutenu par l’expansion des infrastructures de soins de santé et par une sensibilisation accrue des cliniciens et des patients aux avantages d’une prise en charge rapide et appropriée des plaies.

L’incidence croissante des plaies chroniques pousse les parties prenantes à investir dans des technologies de débridement avancées, efficaces et centrées sur le patient, alimentant ainsi l’expansion du marché mondial du débridement des plaies.

En février 2025, MediWound Ltd. a lancé l'essai mondial de phase III VALUE pour évaluer l'innocuité et l'efficacité d'EscharEx dans le débridement des ulcères veineux de jambe (VLU). L'essai s'appuie sur des données positives de phase II et vise à établir EscharEx comme un traitement enzymatique non chirurgical, rapide et efficace pour les plaies chroniques, offrant potentiellement une alternative plus accessible au débridement chirurgical.

Défi du marché

Coût élevé des produits de débridement avancés

Le coût élevé des produits de débridement avancés constitue un défi important pour la croissance et l’adoption généralisée de ces solutions, en particulier dans les régions à revenu faible ou intermédiaire. La fabrication d'agents enzymatiques spécialisés, d'appareils à ultrasons et de pansements bioactifs implique des processus complexes et des dépenses de recherche et développement élevées, qui contribuent à des prix de produits élevés.

De plus, les budgets de santé limités et les contraintes de remboursement dans de nombreuses régions limitent encore davantage l’accès à ces options avancées de soins des plaies, entravant ainsi la croissance du marché.

Pour relever ces défis, les fabricants se concentrent sur l’optimisation des techniques de production et la mise à l’échelle des opérations afin de réduire les coûts sans compromettre la qualité. Les collaborations avec les gouvernements et les organismes de soins de santé facilitent les programmes de subventions et les accords d'achat en gros pour améliorer l'abordabilité.

De plus, des campagnes de sensibilisation qui mettent l'accent sur la rentabilité à long terme d'un débridement rapide et efficace des plaies grâce à une réduction des séjours à l'hôpital et à moins de complications soutiennent l'adoption de solutions de débridement avancées.

Tendance du marché

Avancées technologiques dans les méthodes de débridement

Les progrès des technologies de débridement remodèlent considérablement le paysage du soin des plaies en améliorant l’efficacité du traitement, le confort du patient et les résultats de guérison. Les méthodes de débridement modernes intègrent des agents enzymatiques, des appareils à ultrasons et des pansements autolytiques, qui éliminent sélectivement les tissus nécrotiques tout en préservant les tissus sains, minimisant ainsi la douleur et le risque de complications.

Ces innovations permettent un nettoyage des plaies plus précis et moins invasif, ce qui les rend adaptées à un large éventail de types de plaies et d'états de patients, des ulcères chroniques aux blessures aiguës. De plus, les efforts continus de recherche et de développement conduisent au développement de matériaux biocompatibles et durables, qui améliorent la sécurité des patients et réduisent l'impact environnemental.

En février 2024, une étude publiée par Springer Nature Limited dans Scientific Reports a montré que le traitement avec l’ingrédient actif de la Collagénase Santyl encourage les macrophages à adopter un phénotype de type fibroblaste qui améliore le collagène et d’autres composants de la matrice extracellulaire essentiels à la réparation des tissus. Ce changement cellulaire, médié par la voie de signalisation TGFβ-1, devrait améliorer les résultats de guérison des plaies chroniques où les processus normaux de réparation sont souvent perturbés.

Aperçu du rapport sur le marché du débridement des plaies

Segmentation

Détails

Par type de produit

Gaze médicale, gels, pommades et crèmes, dispositifs chirurgicaux et autres (appareils à ultrasons, tampons de débridement mécanique)

Par méthode

Autolytique, enzymatique, chirurgical et mécanique

Par type de plaie

Ulcères du pied diabétique (UPD), escarres (escarres/ulcères de décubitus), ulcères veineux de jambe (VLU), plaies chirurgicales et traumatiques et autres (brûlures, ulcères artériels)

Par utilisation finale

Hôpitaux, cliniques spécialisées (centres de soins des plaies), centres chirurgicaux ambulatoires (ASC) et autres (établissements de soins à domicile, maisons de retraite)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (gaze médicale, gels, pommades et crèmes, dispositifs chirurgicaux et autres) : Le segment de la gaze médicale a gagné 1,87 milliard de dollars en 2024 en raison de son utilisation généralisée, de sa rentabilité et de sa polyvalence dans le nettoyage et le pansement des plaies.

Par méthode (autolytique, enzymatique, chirurgicale et mécanique) : Le segment chirurgical détenait 40,48 % du marché en 2024, en raison de son efficacité à éliminer rapidement les tissus nécrotiques et de son adoption généralisée en milieu clinique.

Par type de plaie (ulcères du pied diabétique (DFU), escarres, ulcères veineux de la jambe (VLU), plaies chirurgicales et traumatiques et autres) : le segment des ulcères du pied diabétique (DFU) devrait atteindre 3,20 milliards de dollars d'ici 2032, en raison de la prévalence croissante du diabète dans le monde et de l'incidence croissante des plaies chroniques du pied nécessitant un traitement de débridement spécialisé.

Par utilisation finale (hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires (ASC) et autres) : le segment des centres chirurgicaux ambulatoires (ASC) devrait croître à un TCAC de 6,95 % au cours de la période de prévision en raison de la préférence croissante pour les procédures ambulatoires et les services de soins des plaies rentables et pratiques.

Marché du débridement des plaiesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du débridement des plaies en Amérique du Nord s’élevait à environ 37,43 % en 2024, avec une valorisation de 1,88 milliard de dollars. Cette domination est attribuée à l’infrastructure de santé bien établie de la région, à l’adoption élevée desoins avancés des plaiestechnologies et la présence des principaux fabricants de produits de soin des plaies.

De plus, la sensibilisation croissante à la gestion des plaies chroniques, associée à des politiques de remboursement favorables et à un financement important des soins de santé, alimente la croissance du marché dans cette région. Des investissements robustes dans la recherche et le développement, ainsi qu'une population croissante de patients atteints de diabète et d'autres maladies chroniques, stimulent encore davantage la demande de solutions efficaces de débridement des plaies en Amérique du Nord.

En outre, les progrès continus de la technologie médicale et l’accent mis sur l’amélioration des résultats pour les patients améliorent la disponibilité et l’utilisation de produits de débridement innovants, accélérant ainsi l’expansion du marché.

En avril 2023, les pansements Veraflo Therapy de 3M, y compris le Veraflo Cleanse Choice Complete et le V.A.C. Veraflo Cleans Choice a reçu l'autorisation de la FDA pour l'élimination hydromécanique des tissus non viables et des débris de plaies. Ces produits visent à réduire le débridement chirurgical, à favoriser la formation de tissu de granulation et à créer un environnement optimal pour la cicatrisation des plaies. Ils offrent également aux cliniciens une option de traitement moins invasive.

L’industrie du débridement des plaies en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 7,05 % sur la période de prévision. Cette croissance est attribuée à l’augmentation des investissements dans les soins de santé, à l’expansion des infrastructures médicales et à la sensibilisation croissante à la gestion des plaies chroniques dans la région Asie-Pacifique.

L’importante population de patients de la région, combinée à l’amélioration de l’accès aux produits et technologies avancés de soin des plaies, soutient l’adoption accélérée de solutions de débridement des plaies. La prévalence croissante du diabète et d'autres maladies liées au mode de vie, telles que l'obésité, les troubles cardiovasculaires et les affections respiratoires chroniques, stimule également la demande d'options efficaces de traitement des plaies dans les zones urbaines et rurales.

De plus, les initiatives gouvernementales axées sur la modernisation des soins de santé et la présence croissante de fabricants locaux et internationaux améliorent la disponibilité des produits et l'innovation, propulsant ainsi la croissance du marché dans cette région.

Cadres réglementaires

Aux États-Unis, les dispositifs de débridement des plaies sont réglementés par la norme 21 CFR Part 820 — Quality System Règlement (QSR), appliquée par la Food and Drug Administration (FDA). Ce cadre oblige les fabricants à mettre en œuvre des systèmes complets de gestion de la qualité pour garantir la sécurité, l'efficacité et la cohérence de la fabrication des dispositifs médicaux tout au long de leur cycle de vie.

Dans l'Union européenne, les produits de débridement des plaies sont réglementés par le règlement sur les dispositifs médicaux (MDR) 2017/745, appliqué par la Commission européenne et les organismes notifiés. Ce règlement impose le respect d'exigences strictes en matière de sécurité, de performance et d'évaluation clinique afin de garantir que les dispositifs médicaux mis sur le marché de l'UE répondent à des normes élevées de qualité et de sécurité des patients.

À l'échelle mondiale, l'Organisation internationale de normalisation(ISO) 13485 : 2016établit la norme en matière de systèmes de gestion de la qualité dans la conception et la fabrication de dispositifs médicaux, y compris les produits de débridement des plaies. Cette norme garantit que les fabricants respectent systématiquement les exigences réglementaires et maintiennent la sécurité et l'efficacité des produits sur les marchés mondiaux.

Paysage concurrentiel

L'industrie du débridement des plaies se caractérise par un mélange diversifié de fabricants mondiaux bien établis et d'acteurs régionaux innovants, chacun se concentrant sur l'expansion de son portefeuille de produits et de sa présence géographique grâce aux progrès technologiques, à l'expansion du marché et aux collaborations stratégiques.

Les grandes entreprises investissent massivement dans la recherche et le développement pour améliorer l’efficacité, la sécurité et le confort des patients des produits de débridement, en mettant l’accent sur le développement de solutions peu invasives et conviviales. Ils travaillent également sur des offres de produits rentables pour répondre à la demande croissante dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile.

De plus, les entreprises forment des partenariats avec des prestataires de soins de santé, des instituts de recherche et des entreprises technologiques pour accélérer l'adoption et l'intégration de thérapies avancées de soins des plaies dans une gamme plus large d'applications cliniques.

En avril 2025, MediWound Ltd. a annoncé qu'elle présenterait 10 résumés scientifiques sur EscharEx lors des conférences du printemps 2025 de la Wound Healing Society (WHS) et du Symposium on Advanced Wound Care (SAWC). Les présentations mettront en évidence le mécanisme d’action d’EscharEx, les données comparatives avec les traitements existants et les découvertes récentes liées aux ulcères veineux de jambe (VLU) et aux ulcères du pied diabétique (DFU).

Liste des entreprises clés sur le marché du débridement des plaies :

Smith+Neveu

Mölnlycke AB

Coloplast Ltée

Braun SE

Convatec Inc.

Sanara MedTech

Medline Industries, Inc.

Arobella Medical LLC

Santé Cardinale

Axio Biosolutions Pvt Ltd.

PAUL HARTMANN AG

Groupe MIMEDX, Inc.

DeRoyal Industries, Inc.

Soering GmbH

Société de soins de santé AMERX

Développements récents (fusions et acquisitions/accords)

En juillet 2024, Mölnlycke Health Care a annoncé un investissement de 15 millions de dollars dans MediWound Ltd. pour soutenir le développement de thérapies enzymatiques de débridement des plaies de nouvelle génération. Le partenariat vise à faire progresser les options de traitement innovantes et non chirurgicales et à améliorer les résultats pour les patients en matière de soins des plaies.

En avril 2024, Mölnlycke Health Care a annoncé son projet d'acquérir P.G.F. Industry Solutions GmbH, développeur de Granudacyn, une gamme diversifiée de produits de soin des plaies actuellement distribuée par Mölnlycke dans plus de 50 pays. Cette décision devrait élargir la gamme de produits de Mölnlycke et renforcer sa position en tant que fournisseur mondial de premier plan de solutions avancées pour le traitement des plaies.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du débridement des plaies au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.