Marché des produits chimiques d’imperméabilisation

Taille du marché des produits chimiques d’imperméabilisation, part, croissance et analyse de l’industrie, par produit (bitume, élastomères, PVC, TPO, EPDM, autres), par technologie (à base d’époxy, à base de polyuréthane, à base d’eau, autres), par application (toiture et murs, sols et sous-sols, autres) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le commerce mondial et l’application de composés chimiques utilisés pour protéger les structures contre la pénétration de l’eau. Il comprend des matériaux fournis pour des projets de construction, d'infrastructures et industriels dans les secteurs résidentiels, commerciaux et du génie civil.

Le marché couvre les services de fabrication, de distribution et d'application, couvrant diverses utilisations finales telles que la toiture, les sous-sols, les tunnels, les réservoirs d'eau et les ponts. Le rapport identifie les principaux facteurs contribuant à l’expansion du marché, ainsi qu’une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché des produits chimiques d’imperméabilisationAperçu

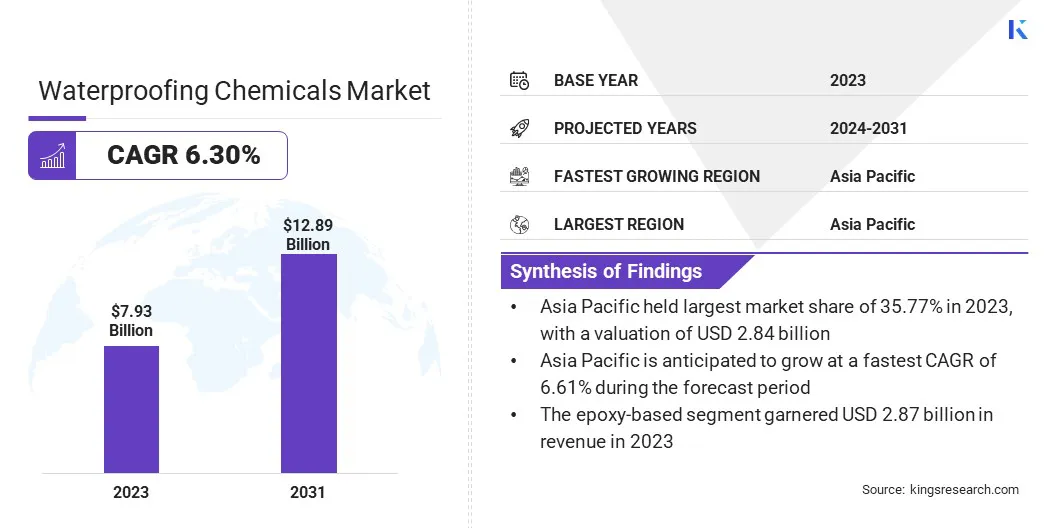

La taille du marché mondial des produits chimiques d’imperméabilisation était évaluée à 7,93 milliards USD en 2023 et devrait passer de 8,40 milliards USD en 2024 à 12,89 milliards USD d’ici 2031, avec un TCAC de 6,30 % au cours de la période de prévision.

Le marché enregistre une croissance constante, alimentée par le besoin croissant de solutions de construction résistantes à l'eau et durables pour les projets résidentiels, commerciaux et d'infrastructure. Le développement urbain rapide et l’expansion des villes intelligentes encouragent l’utilisation de technologies avancées d’étanchéité pour améliorer l’intégrité structurelle.

Les principales entreprises opérant dans l'industrie des produits chimiques d'étanchéité sont le Groupe Saint-Gobain, BASF, Dow, Sika AG, Carlisle Companies Inc., MAPEI, RPM International Inc., Pidilite Industries Ltd., W. R. Meadows, Inc., SOPREMA, Inc., UltraTech Cement Ltd., ARDEX Americas, Berkshire Hathaway Inc., RichlamGroup et Xypex Chemical. Société.

Les investissements croissants dans les infrastructures, en particulier dans les réseaux de transport, les tunnels et les systèmes de conservation de l'eau, soutiennent davantage l'expansion du marché. De plus, l'évolution vers des pratiques de construction durables stimule la demande de formulations chimiques respectueuses de l'environnement.

Points saillants

La taille de l’industrie des produits chimiques d’étanchéité était évaluée à 7,93 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 6,30 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 35,77 % en 2023, avec une valorisation de 2,84 milliards de dollars.

Le segment du bitume a généré 2,37 milliards de dollars de revenus en 2023.

Le segment des produits à base d'époxy devrait atteindre 4,66 milliards de dollars d'ici 2031.

Le segment des toitures et des murs devrait atteindre 3,12 milliards de dollars d'ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 6,21 % au cours de la période de prévision.

Moteur du marché

"Demande croissante de solutions d'étanchéité durables et durables"

Le marché des produits chimiques d'étanchéité enregistre une croissance, tirée par la demande croissante de solutions de construction durables. L'industrie de la construction donne la priorité à la longévité et à la résistance aux conditions environnementales difficiles, en mettant davantage l'accent sur le développement et l'adoption de technologies d'étanchéité avancées.

Ces solutions sont conçues pour protéger les structures des infiltrations d’eau, qui peuvent causer des dommages et entraîner des réparations coûteuses au fil du temps. L'accent mis sur la durabilité garantit que les bâtiments, les infrastructures et autres projets de construction conservent leur intégrité et leur fonctionnalité pendant de longues périodes, même dans des conditions météorologiques extrêmes.

Ce changement contribue à l’émergence de solutions d’étanchéité innovantes qui non seulement offrent une protection supérieure, mais soutiennent également la durabilité globale des projets de construction.

En mars 2023, Bostik a lancé ses solutions d'étanchéité SEAL & BLOCK en Inde. La gamme de produits comprend des revêtements cimentaires, des membranes appliquées liquides et des membranes en feuilles préformées, visant à améliorer la durabilité et la durabilité des projets de construction.

Défi du marché

"Pénurie de main d'œuvre qualifiée"

Un défi majeur sur le marché des produits chimiques d’étanchéité est la pénurie de main-d’œuvre qualifiée nécessaire à la bonne application de ces produits. Une application incorrecte peut entraîner des défaillances de performances, des dommages structurels, une augmentation des coûts de maintenance et une diminution de la confiance dans la fiabilité du produit.Ce défi est particulièrement important dans les régions connaissant un développement urbain rapide mais un accès limité aux professionnels qualifiés.

Les fabricants développent des formulations plus conviviales, telles que des composés prémélangés et des membranes faciles à appliquer, et investissent également dans des programmes de formation pour perfectionner les applicateurs locaux. Ces efforts visent à réduire la barrière des compétences tout en garantissant des performances d’étanchéité constantes et durables.

Tendance du marché

"Vers des solutions d'étanchéité durables et respectueuses de l'environnement"

Le marché des produits chimiques d'étanchéité enregistre une évolution croissante vers des solutions durables et respectueuses de l'environnement. Ce changement est motivé par l’adoption croissante de normes de construction écologiques et par une sensibilisation accrue à l’impact environnemental des pratiques de construction.

Les formulations à base d'eau et sans solvant gagnent du terrain en raison de leur empreinte environnementale plus faible, réduisant les émissions de produits chimiques nocifs et de composés organiques volatils (COV) qui contribuent à la pollution.

Alors que de plus en plus d’industries privilégient les méthodes de construction respectueuses de l’environnement, ces produits chimiques d’étanchéité durables offrent une solution efficace qui s’aligne sur les objectifs environnementaux modernes. L’accent mis sur la durabilité remodèle le marché, poussant les fabricants à innover et à développer des produits offrant une protection supérieure sans compromettre la responsabilité environnementale.

En février 2024, Arkema a présenté de nouvelles technologies pour des peintures et revêtements plus durables à Paint India 2024. L'entreprise a souligné les avancées dans les solutions de revêtements à base d'eau et biosourcées, notamment Encor, une émulsion élastomère acrylique pour l'imperméabilisation et la durabilité, visant à augmenter la circularité, l'efficacité énergétique et à réduire l'empreinte carbone.

Aperçu du rapport sur le marché des produits chimiques d’imperméabilisation

Segmentation

Détails

Par produit

Bitumes, Élastomères, PVC, TPO, EPDM, Autres

Par technologie

À base d'époxy, à base de polyuréthane, à base d'eau, autres

Par candidature

Toitures et murs, sols et sous-sols, gestion des déchets et de l'eau, structures de bâtiments, décharges et tunnels, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par produit (bitume, élastomères,PVC, TPO, EPDM, Autres) : Le segment du bitume a gagné 2,37 milliards de dollars en 2023, en raison de son utilisation généralisée dans les applications de toiture et routières, de sa rentabilité et de sa forte résistance à l'eau.

Par technologie (à base d'époxy, à base de polyuréthane, à base d'eau, autres) : le segment à base d'époxy détenait 36,22 % de part de marché en 2023, en raison de son adhérence, de sa durabilité et de sa résistance chimique supérieures dans l'imperméabilisation industrielle et commerciale.

Par application (toiture et murs, sols et sous-sols, gestion des déchets et de l'eau, structures de bâtiments, décharges et tunnels, autres) : le segment des toitures et des murs devrait atteindre 3,12 milliards de dollars d'ici 2031, en raison de l'augmentation des activités de construction, des besoins de résilience climatique et de la demande de solutions d'étanchéité nécessitant peu d'entretien.

Marché des produits chimiques d’imperméabilisationAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des produits chimiques d’étanchéité en Asie-Pacifique s’élevait à environ 35,77 % en 2023, avec une valorisation de 2,84 milliards USD. Cette domination est largement attribuée au développement urbain à grande échelle et à l’activité de construction à haut volume dans des pays comme la Chine, l’Inde et l’Indonésie.

La prévalence de la mousson et les fréquentes inondations dans la région ont intensifié la demande d’imperméabilisation efficace des infrastructures résidentielles et publiques. De plus, la présence d'une solide base de fabrication de produits chimiques de construction et la baisse des coûts de production ont permis une plus grande disponibilité et un plus grand prix des solutions d'étanchéité en Asie.

L'industrie des produits chimiques d'imperméabilisation en Amérique du Nord devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 6,21 % sur la période de prévision. Cette croissance est soutenue par des investissements croissants dans la rénovation des infrastructures vieillissantes aux États-Unis et au Canada, en particulier dans les villes dotées de réseaux d'égouts, de tunnels et de réseaux de transport vieux de plusieurs décennies.

L’adoption croissante de bâtiments économes en énergie et écologiques a favorisé l’utilisation de produits chimiques d’étanchéité haute performance, en particulier dans l’immobilier commercial et les installations industrielles.

De plus, les conditions hivernales rigoureuses dans certaines régions d’Amérique du Nord ont accru le besoin de technologies d’imperméabilisation avancées offrant une durabilité à long terme et une résistance au gel-dégel.

En juin 2024, SewerAI a levé 15 millions de dollars dans le cadre d'un cycle de financement de série B pour moderniser les inspections des égouts grâce aux technologies cloud et d'IA, dans le but d'améliorer l'efficacité et la précision de la gestion des infrastructures critiques.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) est l'autorité de réglementation des produits chimiques d'imperméabilisation. L'EPA, en vertu de la Toxic Substances Control Act (TSCA), réglemente la fabrication, le traitement et la distribution de produits chimiques, y compris ceux utilisés dans l'imperméabilisation.

En Europe, l'autorité de réglementation des produits chimiques d'imperméabilisation est l'Agence européenne des produits chimiques (ECHA). La loi de l'Union européenne (UE) régissant les produits chimiques est le règlement REACH, qui se concentre sur l'enregistrement, l'évaluation, l'autorisation et la restriction des produits chimiques.

Paysage concurrentiel

L’industrie des produits chimiques d’étanchéité se caractérise par des acteurs clés qui se concentrent sur l’innovation des produits, en particulier dans les solutions respectueuses de l’environnement et économes en énergie. Les entreprises recherchent des partenariats et des collaborations stratégiques pour élargir leurs offres et accroître leur portée sur le marché.

Le renforcement des réseaux de distribution, en particulier sur les marchés émergents, et la poursuite des fusions et acquisitions pour consolider les ressources sont des stratégies clés. De plus, les entreprises développent des solutions sur mesure pour des applications spécifiques, telles que la toiture et les infrastructures, afin de se différencier. La rentabilité et la durabilité restent au cœur des stratégies employées par les leaders du marché pour conserver leur avantage concurrentiel.

En mars 2025, Beacon a acquis DM Figley Company, Inc., un distributeur en gros de produits d'étanchéité et d'étanchéité. Cette acquisition élargit la division d’imperméabilisation spécialisée de Beacon, portant son réseau à près de 60 succursales à l’échelle nationale.

Liste des entreprises clés du marché des produits chimiques d’étanchéité :

En janvier 2025, Sika a étendu sa présence mondiale avec l'ouverture de deux nouvelles usines à Singapour et à Xi'an, en Chine. L'usine de Singapour se concentre sur la production de mortier, tandis que l'usine de Xi'an fabrique une gamme complète de produits, notamment des solutions d'étanchéité à base de ciment, pour répondre aux demandes du marché local.

En octobre 2024, Thermax a signé un accord pour acquérir Buildtech Products India Private Limited, qui fabrique des adjuvants, des accélérateurs et des capsules utilisés dans les tunnels, les infrastructures et les projets ferroviaires. Ce partenariat consolide la présence de Thermax dans le secteur des produits chimiques de construction.

En juin 2024, Saint-Gobain a acquis FOSROC, une entreprise mondiale de produits chimiques de construction proposant des produits d'étanchéité, de mastic et de réparation du béton. L'acquisition vise à renforcer la position de Saint-Gobain dans le secteur de la chimie de construction et à étendre sa présence dans des régions à forte croissance telles que l'Inde et le Moyen-Orient.

Questions fréquemment posées

Quelles sont les perspectives de croissance du marché mondial des produits chimiques d’imperméabilisation jusqu’en 2031 ?

Quels sont les principaux moteurs de croissance qui façonnent le marché des produits chimiques d’imperméabilisation ?

Quelles régions dirigeront la demande sur le marché des produits chimiques d’imperméabilisation et pourquoi ?

Quels segments d’utilisation finale contribuent le plus aux revenus du marché Produits chimiques d’imperméabilisation ?

Quelles tendances technologiques ou de produits redéfinissent le marché des produits chimiques d’étanchéité ?

Quels sont les principaux acteurs du marché des produits chimiques d’imperméabilisation et comment rivalisent-ils ?

Quels critères d’achat les décideurs utilisent-ils lors de la sélection des solutions chimiques d’étanchéité ?

Quelles opportunités futures pourraient débloquer la prochaine vague de croissance sur le marché des produits chimiques d’imperméabilisation ?

Comment ce rapport peut-il m'aider à justifier auprès des parties prenantes de mon projet le coût initial d'un système à base de polymères de qualité supérieure par rapport à un système à base de bitume moins cher ?

Nous devons décider où concentrer notre budget de R&D. Comment ce rapport m'aide-t-il à déterminer le segment de produits le plus rentable dans lequel investir au cours des cinq prochaines années ?

Mon entreprise utilise principalement des produits bitumineux traditionnels. Comment ce rapport peut-il m'aider à décider si je dois investir dans la formation et l'équipement pour les nouveaux systèmes à base de polymères ?

Mon entreprise se concentre sur la conception durable. Comment ce rapport m'aide-t-il à identifier les technologies d'étanchéité qui correspondent aux tendances en matière de construction écologique ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.