Taille du marché du diagnostic vétérinaire, part de la part, croissance et analyse de l'industrie, par type (consommables, réactifs et kits), par type animal (bovins, canine, félin, caprine, porcin, ovin, aviaire, autres), par type de test, par maladie, par utilisation finale et analyse régionale, 2024-2031

Pages: 230 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le diagnostic vétérinaire implique l'utilisation de divers outils et technologies, tels que des tests de laboratoire, l'imagerie (rayons X, échographie, IRM) et les examens cliniques, pour identifier les problèmes de santé, les maladies et les blessures chez les animaux.

Il aide les vétérinaires à évaluer la santé d'un animal et à prendre des décisions éclairées sur le traitement et les soins à travers l'analyse d'échantillons biologiques comme le sang, l'urine et les tissus.

Marché du diagnostic vétérinaireAperçu

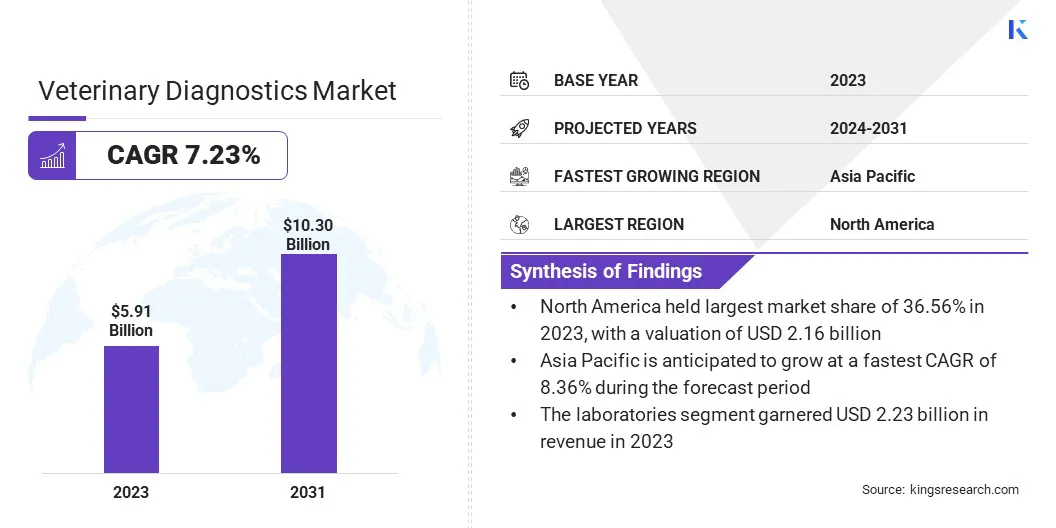

La taille du marché mondial du diagnostic vétérinaire était évaluée à 5,91 milliards USD en 2023 et devrait passer de 6,31 milliards USD en 2024 à 10,30 milliards USD d'ici 2031, présentant un TCAC de 7,23% au cours de la période de prévision.

Le marché se développe, en raison de l'augmentation de la propriété des animaux de compagnie et de la hausse des investissements dans le bien-être des animaux de compagnie. Les progrès des diagnostics, l'augmentation de l'incidence des maladies animales et l'augmentation du taux de médicaments stimulent le marché.

Les progrès continus dans les technologies de diagnostic vétérinaire, notamment le diagnostic moléculaire, les modalités d'imagerie et les tests de point de service, ont amélioré la précision et l'efficacité du diagnostic des maladies animales.

Les grandes entreprises opérant sur le marché des diagnostics vétérinaires sont Agrolabo S.P.A., Antech Diagnostics, Inc., Embark Veterinary, Inc., Esaote Spa, Fujifilm Corporation, Idexx Laboratories, Inc., Innovative Diagnostics SAS, Thermo Fisher Scientific Inc., Virbac Laboraty Ltd., Biomerieux et Meridian Bioscience.

Les progrès continus dans les technologies de diagnostic vétérinaire, notamment le diagnostic moléculaire, les techniques d'imagerie et les tests de point de service, ont amélioré la capacité de diagnostiquer les maladies animales. Ces innovations améliorent la précision et la vitesse du diagnostic, ce qui stimule le marché en tant que vétérinaires et propriétaires d'animaux de compagnie recherchent de plus en plus des solutions de pointe pour des soins de santé complets.

Le développement et l'adoption d'outils de diagnostic au point de service, qui fournissent des résultats rapides sur place, ont stimulé la croissance du marché. Ces outils facilitent une prise de décision rapide dans les pratiques vétérinaires, permettant un traitement en temps opportun et efficace, améliorant ainsi les résultats de santé animale. Les entreprises du marché collaborent en termes de diagnostic de maladies vétérinaires.

Par exemple, en février 2024, le forgeron, une entreprise biopharmaceutique éminente spécialisée dans la découverte et le développement de thérapies ciblant les métalloenzymes, a collaboré avec Zoetis, pour découvrir et développer des antibiotiques innovants pour les applications de santé animale.

Faits saillants clés:

La taille du marché du diagnostic vétérinaire était évaluée à 5,91 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,23% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 36,56% en 2023, avec une évaluation de 2,16 milliards USD.

Le segment des consommables, des réactifs et des kits a récolté 3,14 milliards de dollars de revenus en 2023.

Le segment canin devrait atteindre 3,56 milliards USD d'ici 2031.

Le segment de la pathologie a obtenu la plus grande part de revenus de 24,47% en 2023.

Le segment infectieux est prêt pour un TCAC robuste de 8,42% au cours de la période de prévision.

Le segment des laboratoires devrait atteindre 3,90 milliards USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 8,36% au cours de la période de prévision.

Moteur du marché

"Prévalence croissante des maladies zoonotiques"

La prévalence croissante des maladies zoonotiques propulse le marché du diagnostic vétérinaire. L'Organisation mondiale de la santé (OMS) estime qu'environ 60% des maladies infectieuses émergentes proviennent des animaux, soulignant le besoin crucial d'une surveillance robuste de la santé des animaux pour protéger la santé publique.

Les maladies zoonotiques, telles que la rage, la maladie de Lyme, la Brucella et la Salmonella, mettent en évidence les risques significatifs associés à la transmission animale-humaine, suscitant la demande de diagnostics vétérinaires avancés.

En 2024, selon les scientifiques des Centers for Disease Control and Prevention des États-Unis (CDC), plus de 60% des maladies infectieuses connues chez l'homme sont transmises à partir d'animaux, y compris celles causées par des bactéries, des virus et des parasites. Les diagnostics vétérinaires sont essentiels pour la détection et la gestion précoces des maladies, permettant aux interventions de santé proactives d'atténuer les risques zoonotiques et d'améliorer les résultats globaux pour la santé des animaux et des humains.

Défi du marché

"Coûts élevés associés aux tests de diagnostic"

Les coûts élevés associés aux tests de diagnostic posent un défi important pour le marché. Les outils de diagnostic avancés tels que les tests de PCR, les modalités d'imagerie (IRM, SCT) et les tests sanguins spécialisés nécessitent un équipement et une expertise sophistiqués, entraînant une augmentation des coûts opérationnels des cliniques et des laboratoires vétérinaires.

Ces dépenses élevées peuvent être un fardeau pour les propriétaires d'animaux, les éleveurs et même les fournisseurs de services vétérinaires, ce qui limite potentiellement l'accessibilité et l'adoption de procédures de diagnostic cruciales.

Des solutions telles que la couverture d'assurance pour les soins de santé pour animaux de compagnie et le développement d'outils de diagnostic de point de service rentables peuvent aider à réduire la tension financière. En outre, les progrès technologiques, y compris les diagnostics dirigés par l'IA et les dispositifs de test portables, peuvent améliorer l'efficacité et entraîner des réductions de coûts au fil du temps.

La promotion des collaborations stratégiques entre les institutions vétérinaires, les entreprises de diagnostic et les organisations de recherche peut accélérer encore l'innovation et améliorer l'abordabilité sur le marché.

Tendance

"Soutien du gouvernement favorable pour accélérer l'adoption"

Le soutien du gouvernement favorable et la sensibilisation accrue des propriétaires de bétail stimulent la demande de tests et de kits de diagnostic des maladies animales, qui devraient accélérer la croissance du marché.

Les programmes éducatifs et les campagnes de sensibilisation dirigés par des entités gouvernementales peuvent également aider les vétérinaires à comprendre les avantages des technologies de diagnostic modernes, assurant leur adoption généralisée.

De plus, certains laboratoires financés par le gouvernement font progresser leurs capacités pour la détection des maladies précoces. Les incitations financières, telles que les subventions, les subventions et les allégements fiscaux pour les cliniques vétérinaires et les laboratoires de diagnostic, peuvent réduire le fardeau financier des entreprises, leur permettant d'accéder et de mettre en œuvre des solutions de diagnostic avancées.

Par exemple, en novembre 2023, le laboratoire de diagnostic vétérinaire de la Michigan State University a été choisi pour renforcer les capacités de diagnostic pour l'identification précoce des maladies émergentes dans le Midwest. Cette collaboration est soutenue par le financement du service des animaux et des plantes d'inspection des animaux (APHIS) du Département américain de l'Agriculture (USDA).

Instantané du rapport sur le marché du diagnostic vétérinaire

Segmentation

Détails

Par type

Consommables, réactifs et kits, instruments et appareils

Par type animal

Bovins, canin, félin, caprine, porcin, ovin, aviaire, autres

Maladies infectieuses, non infectieuses, héréditaires, congénitales et acquises, maladies générales, maladies structurelles et fonctionnelles

Par utilisation finale

Laboratoires, hôpitaux et cliniques vétérinaires, tests de soins / internes, instituts de recherche et universités

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (consommables, réactifs et kits, instruments et dispositifs): le segment des consommables, réactifs et kits a gagné 3,14 milliards USD en 2023, en raison de la fréquence croissante et de l'augmentation substantielle des dépenses de tests vétérinaires et de services à l'échelle mondiale. De plus, la prévalence croissante des maladies animales, l'augmentation du revenu disponible et se concentrent sur le développement de kits de diagnostic et de réactifs avancés stimulent le segment.

Par type animal (bétail, canine, félin, caprine, porcin, ovin, aviaire, autres): le segment canin détenait 35,52% de part du marché en 2023, en raison de l'augmentation de la propriété des animaux de compagnie, de la demande croissante de diagnostics avancés et de la sensibilisation croissante à la santé des animaux.

En testant le type (services analytiques, imagerie diagnostique, bactériologie, pathologie, diagnostic moléculaire, parasitologie, immunoessais, sérologie, virologie): le segment de pathologie devrait atteindre 2,48 milliards USD par 2031, en raison de leur vaste offre de laboratoire pour une gamme complète d'options de diagnostic telles que des tests spécialisés, et une batterie de laboratoires.

Par maladie (infectieuse, non infectieuse, héréditaire, congénitale et acquise, affections générales, maladies structurelles et fonctionnelles): le segment non infectieux détenait 27,19% de la part du marché en 2023, en raison des progrès des diagnostics tirant une technologie innovante pour la détection précoce des maladies animales.

Par utilisation finale (laboratoires, hôpitaux et cliniques vétérinaires, tests de soins / internes, instituts de recherche et universités): le segment des laboratoires a gagné 2,23 milliards USD en 2023, en raison des directives strictes pour la fiabilité des données et un niveau élevé de procédures de diagnostic.

Marché du diagnostic vétérinaireAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté environ 36,56% du marché du diagnostic vétérinaire en 2023, avec une évaluation de 2,16 milliards USD. L'augmentation de la propriété des animaux de compagnie et des progrès des technologies de diagnostic stimulent le marché dans la région. La conscience croissante de la santé et du bien-être des animaux a poussé les propriétaires d'animaux à poursuivre des soins médicaux améliorés pour leurs animaux de compagnie.

L'industrie du diagnostic vétérinaire est en cours de révolution par des technologies avancées, notamment des tests de diagnostic moléculaire, de l'imagerie et des diagnostics rapides. Ces innovations permettent l'identification rapide et précise des maladies animales, conduisant à de meilleurs résultats de traitement. Les entreprises du marché lancent des kits de test et de diagnostic pour guérir les maladies animales.

Par exemple, en juin 2023, IDEXX Laboratories, Inc. a lancé le test de cystatine B Idexx, le premier outil de diagnostic vétérinaire à détecter les lésions rénales chez les chats et les chiens. La société a également annoncé son intention de lancer le test en Europe en 2024.

La prévalence des maladies vétérinaires a augmenté dans la région, les préoccupations augmentant sur l'incidence croissante de conditions telles que la rage, la maladie de Lyme et le ver du cœur.

Cela a entraîné la demande de services de diagnostic et de test pour les animaux. Les cliniques vétérinaires et les hôpitaux animaux font des investissements importants dans des équipements de diagnostic avancés pour assurer la livraison de résultats de tests fiables et précis pour les propriétaires d'animaux.

Le marché du diagnostic vétérinaire en Asie-Pacifique est prêt pour une croissance significative à un TCAC robuste de 8,36% au cours de la période de prévision. La demande croissante de soins de santé animale améliorés et de soutien aux initiatives gouvernementales favorise la croissance du marché dans la région.

La sensibilisation à la hausse des propriétaires d'animaux et des agriculteurs de l'élevage concernant l'importance de la détection précoce des maladies et des soins préventifs a conduit à une augmentation de l'adoption des technologies de diagnostic. En outre, l'industrie du bétail en expansion, couplée à la prévalence croissante des maladies zoonotiques, a accéléré la nécessité d'outils de diagnostic vétérinaire efficaces.

Les gouvernements de la région promeuvent activement des initiatives de santé animale par le financement, les cadres politiques et les collaborations avec les acteurs du secteur privé, et le produit lance l'innovation et l'accessibilité des solutions de diagnostic.

Par exemple, en 2023, l’Institut central de la recherche du gouvernement indien sur les buffles a introduit le kit PreG-D, un test de diagnostic avancé de grossesse précoce en utilisant une méthode de détection basée sur l’urine.

Le cadre réglementaire joue également un rôle important dans la formation du marché

Aux États-Unis, Le Code des réglementations fédérales (CFR) établit des directives réglementaires pour les biologiques vétérinaires, englobant les normes pour la production, les tests et l'approbation des produits de diagnostic utilisés en médecine vétérinaire.

Aux États-Unis, L'American Association of Veterinary Laboratory Diagnosticiens (AAVLD) établit des normes pour les laboratoires de diagnostic médical vétérinaire accrédité, mettant l'accent sur les protocoles de contrôle de la qualité et les critères d'accréditation pour assurer la livraison de résultats de test précis et fiables pour les animaux.

En Europe, l'Agence européenne des médicaments (EMA) supervise la réglementation des médicaments vétérinaires au sein de l'Union européenne (UE). La réglementation des médicaments vétérinaires (réglementation (UE) 2019/6), en vigueur à partir du 28 janvier 2022, vise à simplifier l'environnement réglementaire, à stimuler le développement de médicaments vétérinaires innovants et à améliorer l'action de l'UE contre la résistance antimicrobienne.

En Inde, l'Organisation centrale de contrôle standard (CDSCO) supervise la réglementation des dispositifs médicaux, y compris les kits de diagnostic vétérinaire. L'organisation a publié des documents d'orientation détaillant les processus d'approbation pourdiagnostic in vitroProduits (IVDS) destinés à être utilisés chez les animaux. Ces documents décrivent les exigences d'importation, de fabrication et de distribution de kits de diagnostic vétérinaires.

Les règles de la technologie de l'information de l'Inde (pratiques et procédures de sécurité raisonnables et des données ou informations personnelles sensibles établissent des normes pour la protection des données personnelles sensibles, influençant directement les pratiques de diagnostic vétérinaire au sein du pays.

Paysage compétitif:

Le marché du diagnostic vétérinaire se caractérise par un grand nombre de participants, y compris les sociétés établies et les organisations montantes. Les principaux acteurs du marché font des investissements substantiels dans la recherche et le développement (R&D) pour améliorer leurs portefeuilles de produits, favorisant la croissance du marché.

Les entreprises s'engagent dans des initiatives stratégiques pour renforcer leur présence sur le marché, notamment de nouveaux lancements de produits, des accords contractuels, des fusions et acquisitions, des investissements accrus et de l'élargissement de leur présence et de leur collaboration avec d'autres organisations.

Le secteur du diagnostic vétérinaire doit se concentrer sur la fourniture de solutions rentables pour rester compétitives et prospérer dans un paysage de marché en évolution.

Par exemple, en novembre 2023, Antech Diagnostics a ouvert son laboratoire de référence avancé à Warwick. Cette étape marque le lancement du premier portefeuille complet et flexible d'Antech au Royaume-Uni, offrant des services de laboratoire de référence, des diagnostics internes, une imagerie avancée et des solutions logicielles innovantes.

Liste des sociétés clés sur le marché du diagnostic vétérinaire:

Développements récents (partenariat / lancement de nouveau produit)

En septembre 2024, Zoetis Inc. a lancé Vetscan Opticell, un analyseur d'hématologie innovant à base de cartouches qui utilise une technologie axée sur l'IA pour fournir une analyse précise complète du nombre de sang (CBC) au point de soins. Cette solution fournit des résultats de qualité en laboratoire tout en améliorant le temps, le coût et l'efficacité de l'espace pour les cliniques vétérinaires.

En juillet 2024, EKF Diagnostics a dévoilé la ligne C Biosen, un analyseur avancé du glucose et du lactate conçu pour une meilleure convivialité. Équipé d'une interface à écran tactile et de fonctionnalités de connectivité avancées, il s'intègre parfaitement aux systèmes informatiques hospitaliers et en laboratoire via EKF Link. Cet appareil offre des mesures de glucose et de lactate très précises, ce qui en fait un outil essentiel pour les applications cliniques, telles que la gestion du diabète, ainsi que pour les équipes sportives d'élite surveillant la production de lactate pendant l'entraînement.

En mars 2023, Qiagen N.V. s'est associé à Serview pour développer un test de diagnostic d'accompagnement pour Tibsovo, un inhibiteur de l'isocitrate déshydrogénase-1 (IDH1). Cette solution a été introduite pour le traitement de la leucémie myéloïde aiguë (LMA), une forme de cancer du sang. Dans le cadre de la collaboration, Qiagen est responsable du développement et de la validation d'un test de PCR in vitro en temps réel, conçu pour détecter les mutations du gène IDH1 chez les patients atteints de LMA utilisant du sang total et de la moelle osseuse.

Questions fréquemment posées

Quel est le TCAC attendu du marché du diagnostic vétérinaire au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.