Renseignez-vous maintenant

Marché de l'arpentage et de la cartographie

L'analyse du marché de l'arpentage et de la cartographie, la part, la croissance et l'analyse de l'industrie, par composant (matériel, logiciel, services), par technologie (lidar, photogrammétrie, GNSS / GPS, télédétection, autres), par application (construction et infrastructure, huile et gaz, agriculture et foresterie, transport et logistique, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: September 2025 | Auteur: Swati J.

Définition du marché

L'enquête et la cartographie impliquent la collecte, l'analyse et la représentation des données spatiales de la surface de la Terre et des environnements construits. L'enquête assure une mesure précise des distances, des angles, des élévations et des positions pour déterminer l'emplacement exact des caractéristiques naturelles et artificielles.

La cartographie convertit ces mesures en représentations visuelles telles que les cartes, les graphiques ou les modèles géospatiaux numériques, qui sont utilisés pour la planification, la navigation, la construction, la gestion des terres et la surveillance des ressources.

Marché de l'arpentage et de la cartographieAperçu

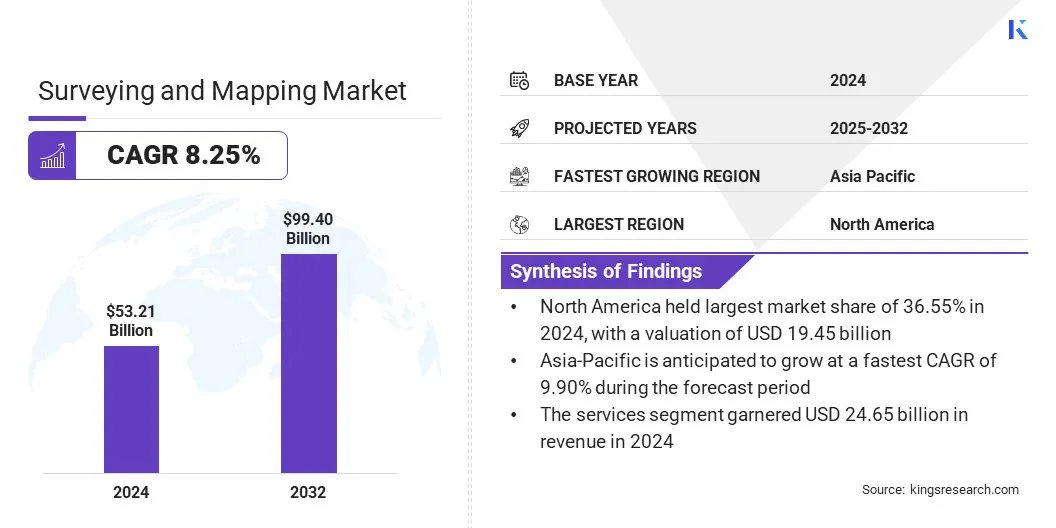

La taille du marché mondial de l'arpentage et de la cartographie était évaluée à 53,21 milliards USD en 2024 et devrait passer de 57,07 milliards USD en 2025 à 99,40 milliards USD d'ici 2032, présentant un TCAC de 8,25% au cours de la période de prévision. Cette croissance est tirée par la augmentation de la demande de données géospatiales précises dans les industries telles que la construction, le pétrole et le gaz, l'agriculture et le transport.

Les progrès des technologies telles que le LiDAR, le GNSS et la télédétection améliorent la précision, l'efficacité et l'automatisation, ce qui fait des solutions d'arpentage intégrale au développement des infrastructures et à la gestion des ressources. L'adoption croissante des plateformes de cartographie numérique et l'intégration avec l'IA et l'IoT élargissent encore les applications dans les économies développées et émergentes.

Faits saillants clés:

- La taille de l'industrie de l'arpentage et de la cartographie a été enregistrée à 53,21 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 8,25% de 2025 à 2032.

- L'Amérique du Nord a détenu une part de 36,55% en 2024, évaluée à 19,45 milliards USD.

- Le segment des services a récolté 24,65 milliards de dollars de revenus en 2024.

- Le segment GNSS / GPS devrait atteindre 29,76 milliards USD d'ici 2032.

- Le segment de la construction et des infrastructures devrait assister au TCAC le plus rapide de 9,48% au cours de la période de prévision.

- L'Asie-Pacifique devrait croître à un TCAC de 9,90% pendant la période de projection.

Les grandes entreprises opérant sur le marché de l'arpentage et de la cartographie sont Trimble Inc., Hexagon AB, Topcon, DJI, Faro, Stonex SRL, Shanghai Huace Navigation Technology Ltd, Robert Bosch Tool Corporation, Teledyne Technologies Inc., Esri, Autodesk Inc., Bentley Systems, Incorporated, Blue Marble Geographics, Cadcorp Limited.

Les collaborations entre les fournisseurs de technologies géospatiales, les fabricants de drones et les sociétés d'analyse de l'IA augmentent l'expansion du marché, permettant des solutions intégrées pour améliorer la précision des données et l'efficacité opérationnelle. Les partenariats aident à combiner les technologies avancées du LiDAR, des UAV et des satellites avec des plates-formes de cartographie basées sur le cloud, permettant une exécution de projet plus rapide et des informations en temps réel.

Ces collaborations facilitent également le partage des connaissances et l'accès à une expertise spécialisée, réduisant les risques et les coûts de déploiement. Les entreprises d'arpentage et les sociétés d'infrastructure tirent de plus en plus ces alliances pour améliorer les offres de services, rationaliser les flux de travail et livrer une précision de haute précisionsolutions géospatialespour les projets de planification urbaine, de construction et de surveillance environnementale.

- En janvier 2025, SAM Companies a acquis Doucet Survey, une société d'arpentage foncier et géomatique basée en Nouvelle-Angleterre. L'acquisition a élargi la présence de Sam dans le nord-est des États-Unis et a renforcé sa capacité à fournir des solutions d'arpentage et de cartographie technologiquement avancées entre les services publics, les transports, la construction et le gouvernement.

Moteur du marché

Adoption croissante des technologies géospatiales

L'intégration croissante des technologies géospatiales dans le développement des infrastructures, l'urbanisme et la surveillance environnementale alimente la demande de solutions d'arpentage et de cartographie.

Les gouvernements et les organisations privées déploient des outils avancés tels que le lidar, les drones et les images satellites pour permettre des projets de ville intelligente, renforcer les systèmes de gestion des catastrophes et optimiser la planification des ressources. Cette évolution vers la cartographie de haute précision permet une prise de décision basée sur les données dans les secteurs public et privé, propulsant ainsi l'expansion du marché.

- En avril 2025, Bentley Systems a lancé une analyse améliorée des actifs dans sa plate-forme de blyncsy, tirant parti des informations d'imagerie de Google Maps Platform pour évaluer les conditions de route. La solution propulsée par l'IA a utilisé des images de crowdsourcés pour automatiser la détection des actifs routiers, rationaliser l'entretien et soutenir les efforts de reprise après sinistre.

Défi du marché

Coût élevé des technologies de cartographie avancées

Un défi important restreignant la croissance du marché de l'arpentage et de la cartographie est le coût élevé associé aux technologies avancées telles que les systèmes LiDAR, les drones haute résolution et les solutions d'imagerie satellite.

Ces outils nécessitent un investissement initial substantiel, ainsi que les dépenses en cours pour les licences logicielles, le traitement des données et la formation du personnel qualifié. Les petites sociétés d'arpentage et les organisations dans les régions en développement ont souvent du mal à adopter de telles solutions, ce qui limite une adoption généralisée.

Pour surmonter ce défi, les acteurs clés développent des solutions plus abordables, évolutives et conviviales. De nombreuses entreprises introduisent des plateformes basées sur le cloud qui réduisent le besoin d'infrastructures importantes sur site, réduisant ainsi les dépenses opérationnelles.

Des modèles de tarification flexibles, tels que les services basés sur l'abonnement et les options de paiement, sont également proposés pour rendre les technologies de cartographie avancées accessibles aux petites entreprises et aux agences gouvernementales avec des budgets limités.

- En juin 2025, EagleView a finalisé un projet de transformation pluriannuel pour améliorer la valeur de ses images aériennes, ses analyses et ses idées pour les clients. L'initiative a intégré des drones et des images aériennes avec des analyses basées sur l'IA et des modèles 3D de haute précision dans une plate-forme unifiée. En rationalisant l'accès et en ajoutant de nouveaux outils de flux de travail, EagleView a amélioré la convivialité et a offert des avantages opérationnels améliorés à ses clients.

Tendance

Intégration des plates-formes géospatiales basées sur l'IA et le cloud

Le marché de l'arpentage et de la cartographie connaît un changement significatif vers l'intégration de l'intelligence artificielle (IA) et des plateformes géospatiales basées sur le cloud. Les outils axés sur l'IA permettent un traitement des données plus rapide, une extraction automatisée de fonctionnalités et des analyses prédictives à partir d'ensembles de données géospatiaux complexes, réduisant les tâches manuelles à forte intensité temporelle.

Pendant ce temps, les plateformes basées sur le cloud améliorent l'accessibilité et la collaboration, permettant le partage en temps réel de cartes haute résolution, de modèles 3D et de données d'enquête entre les parties prenantes du projet. Cette tendance améliore l'efficacité opérationnelle des projets d'infrastructure, de la réponse aux catastrophes etsurveillance environnementale, tout en réduisant également les coûts associés à la gestion des données à grande échelle.

- En juin 2025, la division de l'intelligence manufacturière d'Hexagon a lancé la Suite de métrologie autonome, un logiciel basé sur le cloud sur sa plate-forme Nexus. La solution a éliminé le codage des flux de travail de la machine de mesure des coordonnées (CMM), permettant une R&D et une fabrication plus rapides.

Instantané du rapport sur le marché de l'arpentage et de la cartographie

|

Segmentation |

Détails |

|

Par composant |

Matériel, logiciel, services |

|

Par technologie |

Lidar, photogrammétrie, GNSS / GPS, télédétection, autres |

|

Par demande |

Construction et infrastructure, pétrole et gaz, agriculture et foresterie, transport et logistique, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par composant (matériel, logiciel et services): le segment des services a gagné 24,65 milliards USD en 2024, principalement en raison de la demande croissante de consultation géospatiale, de traitement des données et de solutions d'arpentage gérées à travers les projets d'infrastructure et de construction.

- Par technologie (lidar, photogrammétrie, GNSS / GPS, télédétection et autres): Le GNSS / GPS a détenu une part de 32,22% en 2024, alimenté par son adoption généralisée pour le positionnement de haute précision et la collecte de données en temps réel dans les projets de recherche, de construction et d'infrastructure.

- Par application (construction et infrastructure, pétrole et gaz, agriculture et foresterie, transport et logistique, et autres): Le segment de construction et d'infrastructure devrait atteindre 39,78 milliards USD d'ici 2032, en raison de projets de développement urbain à grande échelle, de projets de villes intelligentes et de solutions de surveillance des terres précises.

Marché de l'arpentage et de la cartographieAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'arpentage et de la cartographie en Amérique du Nord était de 36,55% en 2024, d'une valeur de 19,45 milliards USD. Cette domination est renforcée par un fort développement des infrastructures et des initiatives de la ville intelligente. Les gouvernements des niveaux fédéral, étatique et local investissent massivement dans la modernisation des enregistrements fonciers numériques, l'urbanisme et l'optimisation des réseaux de transport, augmentant la demande de solutions de cartographie de haute précision.

Des technologies avancées telles que le lidar, les drones et les plates-formes géospatiales alimentées par l'IA sont largement adoptées pour améliorer la précision, l'efficacité et l'accessibilité des données en temps réel. La présence de principaux acteurs du marché, associés à un écosystème technologique bien établi et à des cadres réglementaires favorables, stimule davantage l'expansion du marché régional.

- En octobre 2024, l'US Geological Survey a décerné 4,8 millions USD, soutenu par la loi sur les infrastructures bipartites du président Biden, à 36 enquêtes géologiques de l'État. Le financement visait à soutenir la préservation des données géologiques et géophysiques critiques par le biais du programme national de préservation des données géologiques et géophysiques de l'USGS (NGGDPP).

L'arpentage et la cartographie Asie-Pacifiqueindustrieest sur le point de croître à un TCAC de 9,90% au cours de la période de prévision. Cette croissance est renforcée par une forte croissance industrielle et la demande croissante des secteurs de l'énergie, de l'exploitation minière et des transports. Les gouvernements favorisent l'adoption des technologies géospatiales pour la gestion des ressources naturelles, l'agriculture de précision et la surveillance côtière, créant une demande de solutions de cartographie avancées.

L'augmentation des investissements dans des projets d'infrastructure tels que les rails à grande vitesse, les ports intelligents et les installations d'énergie renouvelable met en évidence la nécessité d'enquêtes foncières à haute précision et de modélisation 3D. Adoption technologique rapide, y compris les drones, les scanners LiDAR 3D et l'IAanalytique géospatiale, améliore l'efficacité opérationnelle et la précision des données.

- En janvier 2025, Fugro a lancé son premierCapture et stockage du carbone (CCS)Projet en Inde en collaboration avec Eco Carbon Engineering Solutions, Visakha Pharma City et IIT Bombay. Fugro a utilisé l'arpentage géotechnique, la cartographie géologique et le conseil géospatial pour identifier les sites de stockage et surveiller les conditions souterraines. Ce projet met en évidence l'importance des technologies de l'arpentage et de la cartographie pour soutenir les infrastructures durables et assurer une mise en œuvre précise du CCS.

Cadres réglementaires

- Aux États-Unis, les activités d'arpentage et de cartographie sont guidées par des réglementations fédérales et étatiques, le Federal Geographic Data Committee (FGDC) supervisant l'infrastructure nationale des données spatiales (NSDI) pour garantir des normes de qualité, de partage et d'interopérabilité des données géospatiales. Les arpenteurs professionnels agréés aux niveaux de l'État et local appliquent la précision et la conformité technique dans les pratiques d'arpentage foncier.

- Dans l'UE, Les normes d'arpentage et l'utilisation des données géospatiales sont réglementées par les autorités de cartographie nationales et les directives de géoinformation, garantissant la cohérence, la précision et le déploiement responsable des technologies de cartographie.

- En APAC, des pays comme la Chine et l'Inde réglementent la cartographie basée sur les UAV, l'utilisation des données de télédétection et la sécurité de l'information géospatiale, nécessitant des approbations gouvernementales pour certaines opérations d'arpentage afin de maintenir l'exactitude, la confidentialité et la sécurité.

- Au niveau international, des organisations telles que le Comité des experts des Nations Unies en matière de gestion mondiale de l'information géospatiale (UN-GIGM) développent des cadres pour normaliser les pratiques mondiales de l'arpentage et de la cartographie, promouvant l'interopérabilité des données, l'utilisation éthique et la collaboration entre les frontières.

Paysage compétitif

Acteurs clés de l'arpentage et de la cartographieindustriesoulignent le développement de plates-formes géospatiales intégrées de bout en bout pour rationaliser les flux de travail et améliorer la convivialité des données. En combinant le matériel avancé, les logiciels basés sur le cloud et les analyses en temps réel, les entreprises permettent une exécution de projet plus rapide, une cartographie plus précise et un partage de données transparente entre les équipes.

Les investissements dans l'automatisation, l'analyse alimentée par l'IA et les technologies de télédétection aident les entreprises à réduire les coûts opérationnels, à améliorer la précision du projet et à fournir des informations exploitables aux clients dans les secteurs des infrastructures, de l'agriculture et de la gestion de l'environnement. Ces stratégies positionnent les leaders du marché pour répondre à la demande croissante de solutions d'arpentage et de cartographie de haute qualité, efficaces et évolutives.

- En juillet 2025, CHC Navigation (CHCNAV) a lancé l'AU20 MMS, un système de cartographie mobile monté sur un véhicule pour une collection précise de données spatiales 3D. Le système a combiné le LiDAR haute performance, le support de capteurs polyvalents et le traitement intelligent des données, l'amélioration de l'efficacité de la relevé sur la route, de la gestion des actifs et de la documentation des infrastructures.

Sociétés clés sur le marché de l'arpentage et de la cartographie:

- Trimble Inc.

- Hexagone ab

- Topcon

- Dji

- Faro

- Stonex SRL

- Shanghai Huace Navigation Technology Ltd

- Robert Bosch Tool Corporation

- Teledyne Technologies Inc.

- Esri

- Autodesk Inc.

- Bentley Systems, incorporé

- Géographie en marbre bleu

- CADCORP LIMITED.

- Cartocanada

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

- En juin 2025, NV5 a obtenu un contrat de cinq ans d'une valeur jusqu'à 250 millions USD de la National Oceanic and Atmospheric Administration (NOAA) pour fournir des services de cartographie de littoraux à la National GeoDetic Survey (NGS). Le projet a souligné l'importance des technologies avancées d'arpentage et de cartographie dans la surveillance côtière, la planification des infrastructures et la gestion de l'environnement.

- En juillet 2025, AECOM a conclu un partenariat stratégique avec une société spéciale de zones de logistique intégrée (SILZ) en Arabie saoudite pour soutenir le développement de zones logistiques intégrées. La collaboration s'est concentrée sur l'amélioration de la planification des infrastructures et des capacités de cartographie géospatiale, soutenant les objectifs de la diversification économique de la vision saoudienne 2030 et renforcé les réseaux commerciaux mondiaux.

- En juillet 2025, Fugro a conclu une collaboration stratégique avec ESRI pour fournir des solutions géospatiales intégrées pour la résilience climatique et le développement durable, combinant l'expertise de l'arpentage de Fugro avec le logiciel SIG d'ESRI.

- En juillet 2025, Fugro s'est associé à DTACT et Ubotica pour développer une plate-forme de fusion de données et d'intelligence. La solution visait à fournir aux organisations gouvernementales des informations exploitables pour améliorer la sécurité nationale et protéger les infrastructures sous-marines critiques.

- En juin 2025, Maxar Intelligence a obtenu trois contrats pluriannuels totalisant 204,7 millions USD pour soutenir les capacités de défense, de renseignement et d'espace à travers le Moyen-Orient et l'Afrique.

Questions fréquemment posées