Marché de la gestion de la chaîne d'approvisionnement

Marché de la gestion de la chaîne d'approvisionnement

Taille du marché de la gestion de la chaîne d'approvisionnement, partage, croissance et analyse de l'industrie, par composant (logiciel, services), par mode de déploiement (sur site, basé sur le cloud), par la taille de l'entreprise (grandes entreprises, petites et moyennes entreprises), par industrie finale et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: July 2025

La gestion de la chaîne d'approvisionnement (SCM) est la coordination structurée des activités d'approvisionnement, d'approvisionnement, de production, d'inventaire et de logistique pour garantir le flux efficace de biens, de services, d'informations et de finances des fournisseurs aux clients finaux. Il se concentre sur la rationalisation des opérations à toutes les étapes de la chaîne d'approvisionnement pour optimiser l'efficacité, réduire les coûts opérationnels, améliorer la réactivité et améliorer la satisfaction des clients.

Le marché comprend un large éventail de logiciels, de services et de solutions qui soutiennent des activités telles que la prévision de la demande, la gestion des relations avec les fournisseurs, le contrôle des entrepôts et des stocks, la gestion des transports, la réalisation des commandes et l'analyse des données en temps réel.

Marché de la gestion de la chaîne d'approvisionnementAperçu

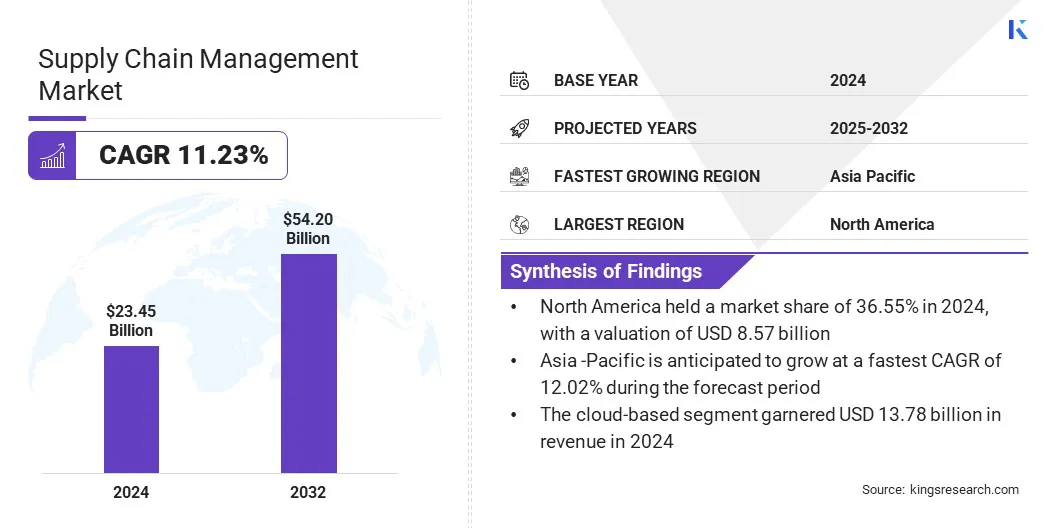

La taille du marché mondial de la gestion de la chaîne d'approvisionnement était évaluée à 23,45 milliards USD en 2024 et devrait passer de 25,72 milliards USD en 2025 à 54,20 milliards USD d'ici 2032, présentant un TCAC de 11,23% au cours de la période de prévision.

La croissance du marché est attribuée à l'expansion du commerce électronique et de l'augmentation, qui stimule la demande de réseaux de chaîne d'approvisionnement agiles pour gérer les volumes d'ordre supérieur et les livraisons plus rapides. Le marché progresse, en raison de l'adoption de modèles SCAAS et de systèmes logistiques basés sur le cloud qui améliorent l'évolutivité et la visibilité en temps réel des opérations de la chaîne d'approvisionnement.

Les grandes entreprises opérant dans l'industrie de la gestion de la chaîne d'approvisionnement sont IBM Corporation, Blue Yonder Group, Inc, Kinaxis Inc, SAP SE, Oracle, Epicor Software Corporation, Infor, GEP, Mahindra Logistics Ltd., Omp, The Descartes Systems Group Inc, Körber AG, Manhattan Associates, Trimble Inc. et Verizon.

Le marché progresse, en raison du besoin croissant de réseaux logistiques robustes, les entreprises élargissent leur portée de distribution et améliorent le service pour répondre aux attentes croissantes des clients. Les organisations adoptent des solutions avancées de gestion de la chaîne d'approvisionnement qui améliorent la précision des stocks, la fiabilité de la livraison et la visibilité opérationnelle de bout en bout sur les canaux de commerce à croissance rapide.

En juin 2025, Amazon a investi 233 millions USD en Inde pour étendre les centres de réalisation et renforcer les infrastructures de livraison. Cet investissement améliore la capacité et accélère la vitesse de livraison à travers son réseau croissant de commerce électronique, stimulant ainsi la demande de solutions avancées de gestion de la chaîne d'approvisionnement pour prendre en charge les opérations logistiques plus rapides et plus efficaces.

Faits saillants clés:

La gestion de la chaîne d'approvisionnementindustrieLa taille était évaluée à 23,45 milliards USD en 2024.

Le marché devrait croître à un TCAC de 11,23% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 36,55% en 2024, avec une évaluation de 8,57 milliards USD.

Le segment des logiciels a récolté 13,23 milliards de dollars de revenus en 2024.

Le segment basé sur le cloud devrait atteindre 33,89 milliards USD d'ici 2032.

Le segment des petites et moyennes entreprises devrait croître à un TCAC de 11,85% au cours de la période de prévision.

Le segment de vente au détail et de commerce électronique détenait une part de marché de 35,43% en 2024.

Le marché en Asie-Pacifique devrait croître à un TCAC de 12,02% au cours de la période de prévision.

Moteur du marché

Expansion du commerce électronique et de la numérisation des consommateurs

L'élargissement du commerce électronique et la numérisation croissante des consommateurs stimulent le marché de la gestion de la chaîne d'approvisionnement. Les consommateurs se tournent vers les plateformes en ligne pour une plus grande commodité et une plus grande variété de produits. Par conséquent, les entreprises se concentrent sur la construction de chaînes d'approvisionnement agiles et axées sur la technologie qui gèrent efficacement la logistique complexe et répondent aux attentes croissantes pour une livraison plus rapide.

Ce changement stimule la demande de solutions intégrées à travers le transport, l'entreposage et la gestion des stocks. De plus, l'évolution du comportement des clients incite les entreprises à investir dans des modèles de chaîne d'approvisionnement évolutifs et axés sur les données pour rester compétitifs et assurer des expériences de service transparentes.

Selon Invest India, les achats numériques par les consommateurs devraient contribuer environ 45% à la valeur brute des marchandises du commerce électronique d'ici 2030 avec un objectif d'évaluation de 2 billions USD d'ici 2033.

Défi du marché

Perturbations de la chaîne d'approvisionnement

Un défi majeur entrave la croissance du marché est les perturbations de la chaîne d'approvisionnement, qui affectent le flux en temps opportun des biens et des matériaux dans tous les secteurs. Ces perturbations peuvent résulter de divers facteurs, notamment des tensions géopolitiques, des catastrophes naturelles, des pandémies et des goulots d'étranglement de transport. Ces événements entraînent souvent des retards de production, des pénuries d'inventaire et une augmentation des coûts opérationnels.

Les entreprises ont du mal à maintenir la continuité et à répondre aux attentes des clients face à des interruptions imprévisibles, ce qui entraîne souvent des livraisons retardées et une réduction de la productivité. L'absence de résilience dans les chaînes d'approvisionnement traditionnelles met en évidence le besoin urgent de diversification, de meilleure gestion des risques et de visibilité en temps réel à travers la chaîne de valeur.

Les acteurs du marché adoptent une gamme de mesures stratégiques visant à accroître la résilience et la flexibilité. Ils diversifient les bases des fournisseurs pour réduire la dépendance à l'égard des sources uniques et investir dans l'approvisionnement régional et la part de près.

Des technologies avancées telles que l'IA, l'IoT et les analyses prédictives sont mises en œuvre pour améliorer la visibilité en temps réel et les prévisions des risques. De plus, les prestataires créent des inventaires de tampons, repensant les réseaux logistiques et renforcez les collaborations avec des partenaires pour assurer des temps de réponse plus rapides et une plus grande adaptabilité lors de perturbations inattendues.

Tendance

Montée de la chaîne d'approvisionnement en tant que service (SCAAS)

La montée en puissance de la chaîne d'approvisionnement en tant que service (SCAAS) transforme le marché de la gestion de la chaîne d'approvisionnement en passant des opérations traditionnelles en modèles de services flexibles et basés sur le cloud. Les entreprises tirent parti des SCAA pour externaliser les fonctions clés telles que la logistique, l'entreposage et l'approvisionnement à des fournisseurs spécialisés pour permettre une évolutivité et une efficacité opérationnelle plus rapides.

Cette transformation soutient la visibilité en temps réel, l'intégration transparente avec les systèmes d'entreprise et l'adoption rapide de nouvelles technologies. Ce changement permet aux organisations de créer des chaînes d'approvisionnement plus agiles, réactives et rentables sur un marché de plus en plus dynamique et concurrentiel.

En avril 2025, Bosch a lancé le studio de chaîne d'approvisionnement basé sur le cloud lors du premier sommet de plate-forme et de solutions de mobilité (MPS). La plate-forme est conçue pour numériser le transport, l'entreposage et le commerce B2B en combler les lacunes dans la logistique multimodale. Intrégration des ERP et des plates-formes tierces, il améliore la visibilité, l'automatisation et l'efficacité opérationnelle à travers l'écosystème de la chaîne d'approvisionnement fragmentée en Inde.

Rapport sur le marché de la gestion de la chaîne d'approvisionnement

Segmentation

Détails

Par composant

Software (Transportation Management Systems (TMS), Warehouse Management Systems (WMS), Supply Chain Planning (SCP), Procurement & Sourcing, Manufacturing Execution Systems (MES)), Services (Consulting, Integration & Deployment, Support & Maintenance, Managed Services)

En mode déploiement

Sur site, basé sur le cloud

Par la taille de l'entreprise

Grandes entreprises, petites et moyennes entreprises

Par l'industrie de l'utilisation finale

Commerce de détail et e-commerce, soins de santé, automobile, transport et logistique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par composant (logiciel (Systèmes de gestion des transports (TMS),Systèmes de gestion des entrepôts (WMS), Planification de la chaîne d'approvisionnement (SCP), approvisionnement et approvisionnement, systèmes d'exécution de fabrication (MES)) et services ((conseil, intégration et déploiement, support et maintenance, services gérés)): le segment du logiciel a gagné 13,23 milliards de dollars en 2024, en raison de l'adoption croissante de plates-formes intégrées qui optimisent la logistique, l'inventaire et les fonctions d'achat.

Par mode de déploiement (sur site et basé sur le cloud): le segment basé sur le cloud détenait 58,78% de part du marché en 2024, en raison de son évolutivité et de ses coûts d'infrastructure initiaux inférieurs.

Par la taille de l'entreprise (grandes entreprises et petites et moyennes entreprises): le segment des grandes entreprises devrait atteindre 29,70 milliards USD d'ici 2032, en raison de leur capacité d'investissement plus élevée et de leur besoin de solutions complexes de chaîne d'approvisionnement de bout en bout.

Par industrie finale (commerce de détail et e-commerce, soins de santé, automobile, transport et logistique, et autres): Le segment de vente au détail et de commerce électronique devrait croître à un TCAC de 12,19% sur la période de prévision, en raison de l'augmentation des ventes en ligne et de la demande croissante de réseaux de livraison flexibles plus rapides.

Marché de la gestion de la chaîne d'approvisionnementAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Amérique du Nordgestion de la chaîne d'approvisionnementLa part de marché s'élevait à environ 36,55% en 2024, avec une évaluation de 8,57 milliards USD. Cette domination du marché est attribuée à la présence de principaux fournisseurs de logiciels et à l'investissement continu par les acteurs du marché dans des plateformes de chaîne d'approvisionnement numériques en Amérique du Nord.

Le marché enregistre la croissance en tant qu'entreprises de la région adopte des outils de planification axés sur l'IA pour améliorer la visibilité opérationnelle et soutenir la prise de décision plus éclairée. Les entreprises de la région répondent également à la nécessité de solutions de bout en bout qui peuvent gérer les fluctuations de la demande et permettre une exécution évolutive dans la vente au détail, la fabrication, les soins de santé et la logistique.

La région connaît une augmentation des fusions et acquisitions qui renforcent les portefeuilles de produits et étendent les capacités de service. Les acteurs du marché de la région privilégient la planification intelligente et la transformation numérique pour améliorer l'efficacité et la réactivité. Ces développements contribuent à la croissance du marché régional.

En avril 2025, Aptean a acquis Mahindra Logistics Ltd. pour 14,30 USD par action en espèces. Cela aide l'entreprise à renforcer son portefeuille de logiciels d'entreprise avec la plate-forme de chaîne d'approvisionnement de bout en bout de Logility, et améliorer la planification numérique et les capacités mondiales SCM.

La gestion de la chaîne d'approvisionnementindustrieEn Asie-Pacifique, devrait croître à un TCAC robuste de 12,02% au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante de solutions de transport intégrées et de plateformes logistiques numériques telles que les systèmes d'optimisation, les outils de suivi en temps réel et automatiségestion de la flottetechnologies de la région.

Le marché progresse à mesure que les entreprises déploient des systèmes de flotte intelligente qui améliorent l'efficacité des itinéraires et renforcent la visibilité opérationnelle. Les acteurs du marché de la région privilégient également la logistique courte pour soutenir une distribution plus rapide dans les zones densément peuplées, ce qui aide à améliorer les délais de redressement et à répondre aux demandes de livraison croissantes.

La région assiste également à des développements importants dans la logistique axée sur la durabilité, car les entreprises adoptent des véhicules économes en carburant et mettent en œuvre des systèmes de suivi des émissions. Le marché progresse de l'intégration d'outils de surveillance en temps réel avec des entrepôts et des systèmes de transport qui permettent une planification et une coordination plus efficaces. Ces progrès contribuent collectivement à la croissance du marché régional.

En février 2025, Mahindra Logistics s'est associée à Asian Paints pour fournir des solutions intégrées de transport de transport de lignes visant à améliorer l'efficacité et la visibilité de la chaîne d'approvisionnement et le soutien du contrôle opérationnel et de la durabilité à travers son réseau de chaîne d'approvisionnement.

Cadres réglementaires

Aux États-Unis, la Federal Trade Commission (FTC) réglemente les pratiques commerciales au sein des chaînes d'approvisionnement américaines en supervisant la conformité antitrust, une concurrence équitable et la protection des consommateurs. Il surveille les fusions, les relations avec les fournisseurs et les pratiques trompeuses qui peuvent perturber l'équité du marché.

En Chine, le ministère du Commerce (MOFCOM) régit la chaîne d'approvisionnement et la logistique commerciale de la Chine en supervisant les activités d'importation, les partenariats commerciaux et les cadres de distribution intérieurs. Il applique des règlements sur l'approvisionnement, les normes d'approvisionnement et la conformité logistique transfrontalière.

En Inde, le Conseil central des taxes et des douanes indirectes (CBIC) réglemente l’écosystème de la chaîne d’approvisionnement de l’Inde grâce à l’application des douanes, à l’imposition indirecte (comme la TPS) et à la normalisation logistique. Il surveille les flux commerciaux transfrontaliers, la documentation de l'entrepôt et le mouvement des marchandises inter-États.

Paysage compétitif

Acteurs majeurs de la gestion de la chaîne d'approvisionnementindustriese concentrent sur la construction de plates-formes intégrées qui améliorent la traçabilité et l'efficacité opérationnelle de la chaîne d'approvisionnement. Ils combinent des systèmes d'inventaire avancés avec des technologies de suivi automatisées pour améliorer la conformité et rationaliser les flux de travail dans des secteurs spécialisés tels que les soins de santé.

Les prestataires travaillent à unifier des solutions fragmentées de la chaîne d'approvisionnement dans des plates-formes centralisées qui répondent aux normes réglementaires et stimulent la rentabilité. De plus, ils rationalisent des systèmes pour réduire les déchets et améliorer la conformité tout en permettant une visibilité en temps réel entre les opérations de la chaîne d'approvisionnement.

En mars 2025, le par excellence a fusionné avec Trackcore pour créer une plate-forme de chaîne d'approvisionnement intégrée pour le secteur des soins de santé. La fusion vise à améliorer la conformité, la visibilité et l'efficacité dans plus de 1 300 installations.

Liste des sociétés clés sur le marché de la gestion de la chaîne d'approvisionnement:

En février 2025, Oracle a lancé un logiciel alimenté par AI pour automatiser les flux de travail d'approvisionnement et rationaliser la réalisation des commandes. Cet agent d'IA aide à des tâches telles que la prévision, l'analyse de la conformité et la prédiction de livraison, permettant la prise de décision plus intelligente et l'agilité opérationnelle.

En juillet 2024, Bigbasket a lancé sa plate-forme de gestion de la chaîne d'approvisionnement basée au SaaS, BB Matrix. La plate-forme vise à transformer les opérations de la chaîne d'approvisionnement à l'échelle mondiale, à améliorer l'efficacité et à réduire les coûts opérationnels sur divers marchés.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la gestion de la chaîne d'approvisionnement au cours de la période de prévision?

Quelle était la taille du marché en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la gestion de la chaîne d'approvisionnement

Marché de la gestion de la chaîne d'approvisionnement