Taille du marché de l'acier structurel, part, croissance et analyse de l'industrie, par type de produit (acier de structure lourde, acier structurel léger et barres d'armature), par type (acier à chaud et acier au froid), et par application (résidentiel et non résidentiel) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juillet 2024 | Auteur: Ashim L. | Dernière mise à jour: février 2026

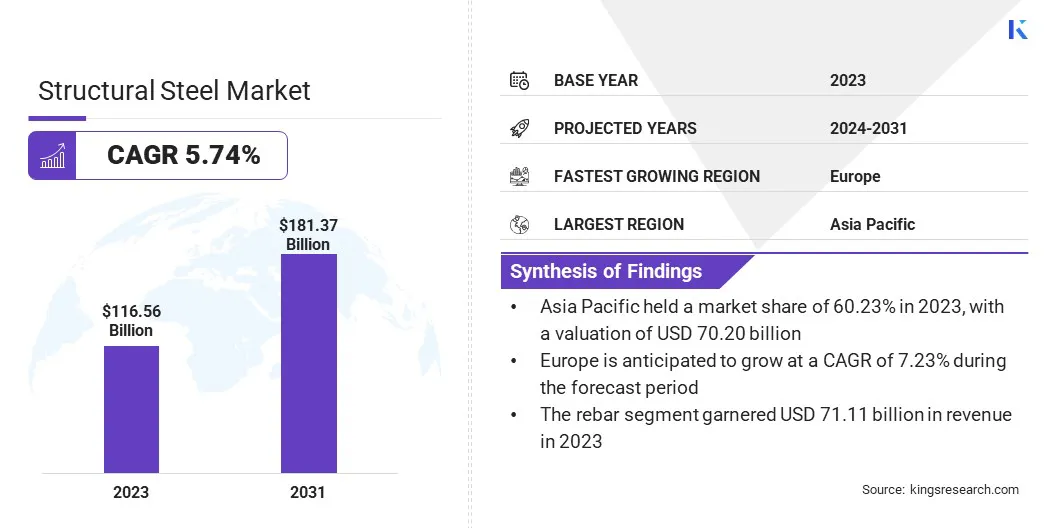

La taille du marché mondial de l'acier de structure a été évaluée à 116,56 milliards USD en 2023 et devrait passer de 122,69 milliards USD en 2024 à 181,37 milliards USD d'ici 2031, présentant un TCAC de 5,74% de 2024 à 2031. Dans la portée des travaux, le rapport comprend des produits offerts par ARCELOR MITTAL S.A. Voestalpine Stahl GmbH, Evraz Plc, JFE Steel Corporation, JSW Ltd, Nippon Steel Corporation, Sail, SSAB et autres.

Le marché connaît une croissance substantielle en raison de l'urbanisation et de l'industrialisation rapides, en particulier dans les économies émergentes. L'expansion de l'industrie de la construction, alimentée par l'augmentation des investissements des infrastructures et des projets résidentiels, stimule considérablement la demande d'acier de structure. Les progrès technologiques de la production d'acier renforcent l'efficacité et réduisent les coûts, ce qui a un impact sur la croissance du marché.

De plus, le changement global verssLes pratiques de construction durables, mettant l'accent sur les matériaux recyclables et durables, soutient l'adoption de l'acier structurel.

Les initiatives et politiques gouvernementales favorisant le développement des infrastructures, ainsi que la hausse des besoins de bâtiments économes en énergie, contribuent encore à l'expansion du marché. La croissance robuste des secteurs automobiles et manufacturière augmente encore la demande, car l'acier de structure est crucial dans la production de véhicules et de machines.

Le marché de l'acier de structure est témoin d'une croissance régulière, soutenu par son utilisation approfondie dans les industries de la construction et de la fabrication. L'acier structurel, connu pour sa résistance élevée, sa polyvalence et sa durabilité, est essentiel dans les cadres de construction, les ponts et les structures industrielles. Le marché bénéficie des progrès des technologies de fabrication d'acier,qui améliorent la qualité des produits et réduisent le temps de production.

L'Asie-Pacifique domine le marché, alimentée par l'augmentation des projets d'infrastructure et l'expansion industrielle dans des pays comme la Chine et l'Inde.

En outre, l'Amérique du Nord et l'Europe détiennent des parts de marché importantes, avec des investissements continus dans la construction commerciale et résidentielle. Cependant, le marché est confronté à plusieurs défis tels que la fluctuation des prix des matières premières et des réglementations environnementales strictes ayant un impact sur les processus de production.

L'acier structurel fait référence à une catégorie d'acier utilisée pour fabriquer des matériaux de construction sous différentes formes. Sa composition comprend le fer, le carbone et d'autres éléments qui améliorent ses propriétés mécaniques.

Structural Steel trouve des applications étendues dans les cadres de construction, les ponts, les tours et l'équipement lourd, en raison de sa résistance, de sa ductilité et de sa résilience. Il est divisé en différents types tels que l'acier de structure lourd, l'acier de structure léger et les barres d'armature.

Il est produit sous diverses formes, notamment des poutres, des colonnes, des barres et des plaques, adaptées pour répondre aux exigences d'ingénierie et d'architecture spécifiques. Le matériau fait partie intégrante de la construction moderne en raison de sa recyclabilité et de sa capacité à résister à des charges importantes. Le marché englobe des activités allant de l'extraction et du traitement des matières premières à la fabrication et à la distribution des produits finis.

Revue de l'analyste

Le marché de l'acier de structure connaît une croissance substantielle en raison des efforts des fabricants pour améliorer la qualité des produits et l'efficacité de la production. Les entreprises investissent massivement dans des technologies avancées telles que l'automatisation et l'IA pour rationaliser les processus de fabrication et réduire les coûts. De nouveaux produits, y compris des variantes à haute résistance et en acier léger, sont introduits pour répondre à la demande croissante de la construction etautomobilesecteurs.

Les fabricants se concentrent davantage sur les pratiques durables, incorporant des matériaux recyclés pour s'aligner sur les normes environnementales mondiales. Pour capitaliser sur les opportunités de marché, les entreprises devraient prioriser l'innovation dans les méthodes de production et étendre leurs portefeuilles pour inclure des options écologiques. Le renforcement de la résilience de la chaîne d'approvisionnement et la formation de partenariats stratégiques améliorent encore la présence de la marque et la compétitivité du marché.

Quels facteurs contribuent à la croissance du marché de l'acier de structure?

L'urbanisation et l'industrialisation rapides dans les pays en développement aident la croissance du marché de l'acier de structure. L'expansion des villes met en évidence la demande croissante d'immeubles de grande hauteur, de complexes commerciaux et de projets d'infrastructures tels que les ponts et les autoroutes. L'acier structurel est préféré pour ces projets en raison de sa résistance, de sa flexibilité et de sa rentabilité élevées.

Les gouvernements des économies émergents investissent massivement dans les infrastructures pour soutenir la croissance économique, ce qui augmente davantage la demande d'acier structurel. De plus, les progrès des technologies de production d'acier améliorent la qualité et la disponibilité de l'acier structurel, ce qui en fait un matériau très favorisé pour les besoins de construction modernes.

La fluctuation des prix des matières premières pose un défi important à l'élaboration du marché, ce qui a un impact sur les coûts de production et les marges bénéficiaires. Surmonter ce défi consiste à adopter des stratégies telles que les contrats à long terme avec les fournisseurs pour verrouiller les prix et réduire la volatilité. Les entreprises investissent de plus en plus dans des technologies de recyclage avancées pour réutiliser Scrap Steel, réduisant ainsi la dépendance aux matières premières.

Diversifiant lechaîne d'approvisionnementInclure plusieurs fournisseurs de différentes régions aide à atténuer les risques associés aux fluctuations des prix. De plus, les innovations dans les processus de production pour accroître l'efficacité et réduire les déchets contribuentspour stabiliser les coûts, assurant ainsi une croissance durable du marché.

Selon la Galvanizers Association, environ 86% ont été recyclés sous forme de ferraille pour les fours, avec 13% supplémentaires utilisés directement dans de nouveaux projets de construction. Notamment, seulement 1% de la puissance en acier totale se sont retrouvés dans des décharges ou rouillés. Contrairement au béton, la démolition en acier n'a laissé aucun matériau résiduel, atténuant ainsi les préoccupations potentielles de contamination futures. La recherche a indiqué une réduction significative de 19% des émissions de CO2 lorsque l'acier est utilisé au lieu du béton dans les processus de construction et de démolition.

Que signifie la croissance des efforts de durabilité pour ce marché?

Le marché de l'acier de structure est témoin d'une tendance croissante vers la durabilité et les pratiques de construction vertes. Les entreprises de construction utilisent de plus en plus l'acier de structure en raison de sa recyclabilité et de son impact environnemental plus faible par rapport aux matériaux traditionnels. L'adoption de certifications de construction verte, telles que le leadership en conception énergétique et environnementale (LEED), favorise l'utilisation de matériaux durables.

Les fabricants investissent massivement dans des processus de production respectueux de l'environnement pour réduire les émissions de carbone et la consommation d'énergie. Cette tendance est touchée par les exigences réglementaires, ainsi que la sensibilisation croissante des consommateurs et des entreprises concernant la responsabilité environnementale, conduisant à une demande accrue d'acier structurel dans des projets de construction durable.

En janvier 2024, Tata Steel, après des discussions approfondies avec le UK Steel Committee, a convenu de certains aspects de leur proposition de réduction des émissions. Cependant, l'entreprise a déterminé que le maintien de la production continue du haut fourneau n'était pas possible. Cela est susceptible de se traduire par la fermeture progressive des hauts fourneaux de Port Talbot et un investissement de 1,25 milliard de livres sterling dans la technologie de la fournaise à arc électrique pour assurer la durabilité de la production à long terme, soutenue par le soutien du gouvernement britannique. Cette transformation a cherché à réduire considérablement les émissions de carbone tout en maintenant la qualité et la compétitivité de l'acier.

L'intégration des technologies avancées telles que la modélisation des informations du bâtiment (BIM) transforme le paysage du marché de l'acier de structure.

Le BIM facilite la conception, la planification et l'exécution des projets de construction plus précis, améliorant ainsi l'efficacité et réduisant les coûts. Les fabricants et fabricants de structures en acier adoptent de plus en plus BIM pour améliorer la collaboration avec les architectes et les entrepreneurs, ce qui conduit à de meilleurs résultats de projet.

Cette tendance entraîne des processus de fabrication plus précis et efficaces, minimisant ainsi les déchets et les erreurs des matériaux. L'utilisation du BIM permet en outre la maintenance prédictive et la gestion du cycle de vie des structures, contribuant à la croissance du marché en assurant la longévité et la durabilité des structures en acier dans divers projets de construction.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de produit, du type, de l'application et de la géographie.

Quelle est la taille du segment des barres d'armature sur ce marché?

Sur la base du type de produit, le marché est classé en acier de structure lourde, en acier structurel léger et en barres d'armature. Le segment des barres d'armature a mené le marché de l'acier de structure en 2023, atteignant une évaluation de 71,11 milliards USD.

Cette croissance est attribuée à son rôle critique dans le renforcement des structures en béton, qui est essentielle à la construction résidentielle et non résidentielle. La capacité de la barre d'arrêt à améliorer la résistance à la traction du béton la rend indispensable dans les projets de construction modernes.

L'augmentation du développement des infrastructures, en particulier dans les économies émergentes, stimule considérablement la demande de barres d'armature.De plus, les investissements gouvernementaux dans des projets à grande échelle, tels que les autoroutes, les ponts et les bâtiments commerciaux, renforcent la croissance du segment.

Les progrès technologiques de la production de barres d'armature, qui améliorent sa force et sa durabilité, sont un facteur important contribuant à la croissance du segment.

Quelle est la croissance attendue du segment en acier lamelle à froid?

Sur la base du type, le marché est classé en acier à chaud et en acier au froid. Le segment en acier levé à froid est sur le point d'assister à une croissance significative à un TCAC de 6,73% au cours de la période de prévision (2024-2031).

Cette croissance est alimentée par sa finition de surface supérieure, sa résistance et sa précision dimensionnelle par rapport à l'acier à chaud. Cela le rend très adapté aux applications qui nécessitent des finitions de précision et de haute qualité, telles que la fabrication de l'automobile et des appareils.

De plus, les progrès des technologies de roulement à froid améliorent l'efficacité de la production et élargissent la gamme des applications. La demande croissante de matériaux légers à haute résistance dans le secteur automobile, ainsi que l'accent croissant sur les bâtiments économes en énergie, sont des facteurs clés stimulant l'expansion du segment en acier au froid.

Quelle est la taille du segment non résidentiel de ce marché?

Sur la base de l'application, le marché est segmenté en résidentiel et non résidentiel. Le segment non résidentiel a obtenu la plus grande part de marché de l'acier de structure de 76,78% en 2023 en raison de son utilisation approfondie dans les projets commerciaux, industriels et d'infrastructures. La demande d'acier de structure dans les applications non résidentielles est propulsée par des investissements continus dans les infrastructures publiques, notamment les réseaux de transport, les établissements de santé et les établissements d'enseignement.

L'augmentation des développements immobiliers commerciaux, tels que les immeubles de bureaux, les espaces de vente au détail et les hôtels, soutient en outre l'expansion du segment. De plus, la tendance croissante verssLes initiatives d'urbanisation et de ville intelligente renforcent la construction de structures non résidentielles avancées et durables. Ces facteurs garantissent collectivement la croissance et l'expansion robustes du segment non résidentiel sur le marché.

Quel est le scénario de marché en Europe et en Asie-Pacifique?

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

Le marché de la structure en acier en Asie-Pacifique détenait une part importante d'environ 60,23% en 2023, avec une évaluation de 70,20 milliards USD. Cette domination est attribuée à l'urbanisation et à l'industrialisation rapides dans des pays comme la Chine et l'Inde. Les projets d'infrastructures massives, tels que l'initiative Belt and Road, ont considérablement augmenté la demande d'acier structurel.

De plus, les investissements gouvernementaux dans la construction résidentielle et commerciale propulsent davantage la croissance du marché régional. Le solide secteur manufacturier de la région, qui produit un large éventail de biens de consommation et industriels, a un impact positif sur l'exigence de l'acier de structure.

De plus, les progrès technologiques et la main-d'œuvre rentable en Asie-Pacifique améliorent l'efficacité de la production d'acier, renforçant l'exemple de la régionposition sur le marché.

L'Europe devrait croître à un TCAC robuste de 7,23% pendant la période de projection. Cette croissance rapide est stimulée par des investissements substantiels dans des infrastructures durables et des pratiques de construction verte. Les pays européens adoptent de plus en plus des technologies et des matériaux de construction avancés pour respecter des réglementations environnementales strictes et des objectifs de réduction du carbone.

L'accent mis par la région sur la rénovation et la modernisation des infrastructures vieillissantes, y compris les réseaux de transport et les bâtiments publics, stimule la demande d'acier structurel de haute qualité. De plus, la croissance des industries automobiles et aérospatiales en Europe, qui nécessitent des matériaux légers et solides, aide à l'expansion du marché régional.

Paysage compétitif

Le rapport sur le marché de l'acier de structure fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Liste des sociétés clés sur le marché de l'acier de structure

Mai 2024 (expansion):Nucor Steel Berkeley a élargi sa présence sur le marché en construisant une ligne de galvanisation continue de 425 millions USD de qualité automobile pour augmenter sa part de marché dans les secteurs de l'automobile et de consommation durables. La nouvelle ligne, fournie par les primetals, a été développée d'une capacité annuelle de 500 000 tonnes, visant à produire divers métaux de feuille de haut niveau. Cette expansion a soutenu le processus d’acier durable de Nucor, qui a utilisé le recyclage pour réduire les émissions de carbone. REW a en outre fourni des services complets d'ingénierie et de construction.

Novembre 2023 (investissement):Pipe & Steel Industrial Fabrimators Inc. a annoncé un investissement de 4,3 millions USD pour étendre ses installations de fabrication de la paroisse de Livingston. Ce projet visait à améliorer l'efficacité, la sécurité de l'emploi et la rentabilité pour les clients. Il comprenait des mises à niveau de l'équipement et de la technologie, en ajoutant 14 000 pieds carrés à l'installation de fabrication de tuyaux, 8 000 pieds carrés à la boutique en acier structurel et une nouvelle zone de peinture et de dynamitage couverte. L'État a fourni un ensemble d'incitation concurrentiel pour soutenir cette initiative d'expansion.

Le marché mondial de l'acier de structure est segmenté comme suit:

Par type de produit

Acier structurel lourd

Acier structurel léger

Barbe à barres

Par type

Acier à chaud

Acier levé à froid

Par demande

Résidentiel

Non résidentiel

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quelle est la taille et les prévisions du marché pour le marché de la structure en acier jusqu'en 2031?

Quels types de produits dominent le marché de l'acier de structure?

Quelles régions sont la principale demande d'acier de structure?

Quels sont les principaux moteurs de croissance de la demande en acier de structure?

Quelles sont les principales sociétés de l'industrie de la structure sidérurgique?

Quelles opportunités existent pour les investisseurs?

Comment ce rapport m'aide-t-il à comprendre la chaîne d'approvisionnement en Asie, où nous prévoyons d'étendre nos opérations?

Nous devons planifier nos investissements à long terme. Comment ce rapport m'aide-t-il à identifier le moteur de croissance mondial le plus important pour notre entreprise?

Comment ce rapport m'aide-t-il à comprendre le paysage concurrentiel et les principaux acteurs dont je m'approvisionnerai et en concurrence?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.