Taille du marché des revêtements spécialisés, part, croissance et analyse de l’industrie, par type de revêtements (revêtements anticorrosion, revêtements ignifuges, revêtements imperméables et autres), par technologie (revêtements à base de solvant, revêtements à base d’eau, revêtements en poudre, revêtements à haute teneur en solides et autres), par industrie d’utilisation finale (automobile, industrie, marine, construction et autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: décembre 2024 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

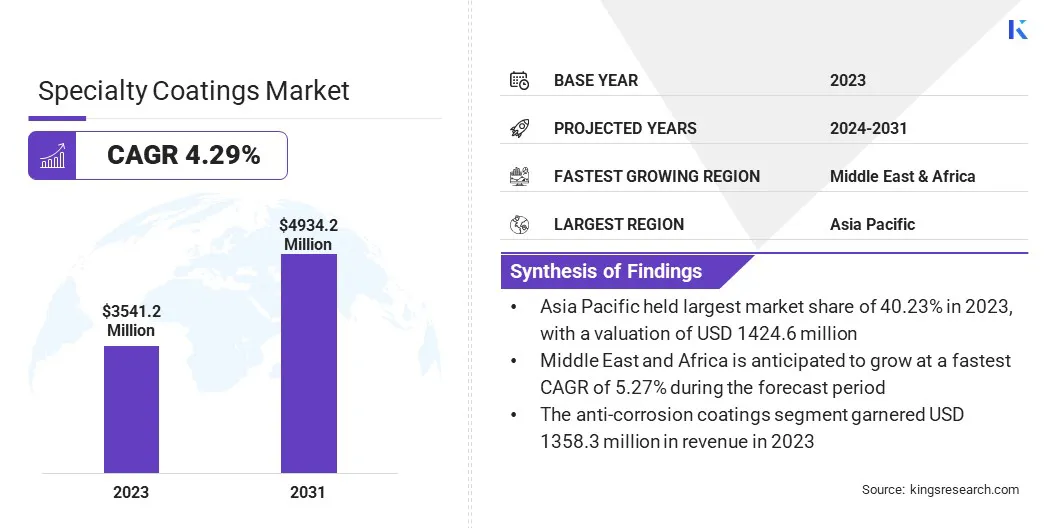

La taille du marché mondial des revêtements spéciaux était évaluée à 3 541,2 millions de dollars en 2023 et devrait passer de 3 678,3 millions de dollars en 2024 à 4 934,2 millions de dollars d’ici 2031, soit un TCAC de 4,29 % au cours de la période de prévision.

Les secteurs du pétrole et du gaz, de la marine et de la construction s'appuient sur des revêtements durables pour protéger les équipements et les structures contre la corrosion dans les environnements difficiles. Les investissements croissants dans le développement des infrastructures et la nécessité de prolonger le cycle de vie des actifs stimulent la croissance du marché des revêtements spéciaux.

Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que PPG Industries, Inc., BASF SE, Axalta Coating Systems, The Sherwin-Williams Company, Nippon Paint Holdings Co., Ltd., RPM International Inc., Asian Paints Limited, Hempel A/S, Valspar, Jotun et d'autres.

En août 2024, PPG Industries Inc. a lancé PPG PITT-THERM 909, un revêtement isolant pulvérisé (SOI) à base de silicone pour les applications à haute température. Conçu pour être utilisé dans des secteurs tels que le pétrole et le gaz, la chimie, la pétrochimie et d'autres industries d'infrastructures critiques, il améliore la sécurité, la protection des actifs et l'efficacité opérationnelle, surpassant les matériaux d'isolation thermique traditionnels.

L'industrie de la défense utilise largement des revêtements spéciaux pour les équipements, les véhicules et les infrastructures afin de garantir des performances optimales dans des environnements extrêmes. Les revêtements protecteurs améliorent la résistance à l’usure, à la corrosion et à l’exposition aux produits chimiques, ce qui les rend essentiels pour les applications militaires.

L’augmentation des budgets de défense et les efforts de modernisation à travers les pays créent une forte demande de revêtements avancés adaptés à des exigences spécifiques.

Les revêtements spéciaux sont des revêtements personnalisés haute performance conçus pour fournir des fonctions spécifiques telles que la résistance à la corrosion, la protection thermique, la résistance à l'usure et l'amélioration esthétique.

Ces revêtements sont appliqués sur divers substrats, notamment les métaux, le béton, les plastiques et la céramique, dans des industries telles que l'automobile, l'aérospatiale, la construction et l'électronique. Ils sont conçus pour garantir la durabilité, la protection de l'environnement et l'efficacité opérationnelle, intégrant souvent des technologies avancées telles que la nanotechnologie, des matériaux auto-réparateurs ou des revêtements intelligents.

Les revêtements spéciaux jouent un rôle essentiel dans l'amélioration de la longévité et des performances des produits et des infrastructures, en particulier dans des environnements difficiles ou exigeants.

Examen de l’analyste

Les innovations technologiques ont transformé l'industrie des revêtements spéciaux, permettant le développement de produits avancés dotés de propriétés et de fonctionnalités supérieures. Des innovations clés telles que la nanotechnologie, les revêtements auto-réparateurs et les matériaux intelligents ont élargi la portée des applications dans plusieurs secteurs, notamment l'automobile, l'aérospatiale, la construction et l'électronique.

Ces avancées répondent à des défis critiques en matière de résistance à l’usure, de gestion thermique et d’exposition aux produits chimiques, offrant des solutions auparavant jugées inaccessibles.

En janvier 2023, Coval Technologies a lancé des revêtements innovants et durables, faciles à appliquer et offrant une protection efficace contre les produits chimiques et la corrosion. Ces revêtements à couche mince monocomposant, stables aux UV, se lient de manière covalente à divers substrats, notamment le béton, la pierre, le vinyle, les métaux et les surfaces peintes. Grâce à sa liaison nanotechnologique, le revêtement offre une adhérence exceptionnelle et une résistance supérieure à l’abrasion.

Cela incite les entreprises à investir massivement dans la recherche et le développement pour répondre à l'évolution des demandes du secteur et tirer parti des opportunités émergentes. L’évolution continue des technologies de revêtement améliore les performances des produits et favorise une adoption plus large, stimulant ainsi la croissance du marché.

Facteurs de croissance du marché des revêtements spécialisés

Les revêtements spéciaux sont couramment utilisés dans les projets d'infrastructures critiques, notamment les pipelines, les ponts et les plates-formes offshore, pour leur résistance exceptionnelle à la dégradation. Les investissements accrus dans les infrastructures industrielles et les exigences de maintenance strictes propulsent encore la croissance du marché des revêtements spéciaux.

De plus, les revêtements spéciaux sont essentiels pour relever les défis spécifiques à l’industrie de la fabrication automobile et aérospatiale. La croissance de la production de véhicules électriques et légersfabrication d'avionsa accru la demande de revêtements haute performance.

Selon le rapport de l'AIE, les ventes de voitures électriques en 2023 ont bondi de 3,5 millions, soit une croissance remarquable de 35 % par rapport à 2022. Ce chiffre est plus de six fois supérieur aux ventes enregistrées en 2018. En 2023, les nouvelles immatriculations hebdomadaires ont dépassé 250 000, dépassant le total des immatriculations annuelles de 2013.

Les entreprises de ces secteurs intègrent des revêtements spéciaux pour optimiser le rendement énergétique, minimiser les coûts de maintenance et améliorer l’esthétique. La demande mondiale croissante en matière de transport et les progrès technologiques accroissent l’adoption de revêtements spéciaux dans ces industries.

Cependant, le coût élevé des revêtements avancés, en particulier dans les secteurs sensibles aux prix, limite leur adoption et freine la croissance du marché des revêtements spéciaux. La complexité de fabrication de ces revêtements entraîne des délais de production plus longs et une augmentation des coûts.

Pour surmonter ces défis, les entreprises se concentrent sur le développement de revêtements rentables et respectueux de l'environnement avec de faibles émissions de COV. De plus, investir dans l’automatisation et améliorer les processus de fabrication peut réduire les coûts et les délais de production, rendant ainsi les revêtements spéciaux plus accessibles dans tous les secteurs.

Tendances du marché des revêtements spécialisés

Les projets d'énergie renouvelable utilisent de plus en plus de revêtements spéciaux pour protéger les actifs critiques contre des conditions environnementales difficiles, remodelant ainsi le paysage du marché des revêtements spéciaux. Les éoliennes, les panneaux solaires et les équipements hydroélectriques nécessitent des revêtements offrant une résistance aux rayons UV, à la corrosion et aux températures extrêmes.

La transition mondiale vers des sources d’énergie propres a stimulé d’importants investissements dans les infrastructures renouvelables, augmentant ainsi la demande de solutions de protection pour améliorer l’efficacité opérationnelle.

Le rapport 2024 du Global Wind Energy Council souligne que l’industrie éolienne mondiale a établi un record en 2023, en installant 117 GW de nouvelle capacité. Pour atteindre les objectifs de la COP28, les installations annuelles devraient tripler, pour atteindre au moins 320 GW d'ici 2030..

De plus, la préférence croissante des consommateurs pour des revêtements à la fois esthétiques et fonctionnels dans les bâtiments résidentiels et commerciaux a alimenté la demande de revêtements spéciaux dans le secteur architectural. Ces revêtements offrent des finitions, une résistance aux intempéries et une efficacité énergétique supérieures, répondant aux exigences de la construction moderne.

La durabilité améliorée et les options de personnalisation font des revêtements spéciaux un choix privilégié pour les projets haut de gamme. L'accent mis sur les bâtiments écologiques et les pratiques de construction durables stimule encore l'adoption de revêtements spéciaux respectueux de l'environnement, soutenant ainsi la croissance du marché.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type de revêtement, de la technologie, de l’industrie d’utilisation finale et de la géographie.

Par type de revêtements

En fonction du type de revêtements, le marché a été segmenté en revêtements anticorrosion, revêtements ignifuges, revêtements imperméables, revêtements résistants à la chaleur, revêtements anti-graffiti et autres. Le segment des revêtements anticorrosion a dominé le marché des revêtements spéciaux en 2023, atteignant une valorisation de 1 388,9 millions de dollars, propulsé par le besoin critique de protection contre la corrosion dans toutes les industries.

Ces revêtements sont essentiels pour protéger les infrastructures, les machines et les équipements dans des environnements difficiles tels que les environnements marins,pétrole et gazet les industries chimiques. L'accent croissant mis sur la longévité des actifs, associé à des normes réglementaires strictes en matière de protection de l'environnement, entraîne une demande accrue de solutions anticorrosion.

De plus, les progrès des technologies de revêtement, notamment des formulations plus durables et plus rentables, ont élargi leur applicabilité et favorisé la croissance segmentaire.

Par technologie

Sur la base de la technologie, le marché a été classé en revêtements à base de solvants, revêtements à base d'eau, revêtements en poudre, revêtements à haute teneur en solides, nanorevêtements et autres. Le segment des revêtements à base de solvants a obtenu la plus grande part des revenus de 36,78 % en 2023.

Ces revêtements offrent une excellente adhérence, durabilité et résistance aux conditions environnementales difficiles, ce qui les rend idéaux pour les applications exigeantes dans des secteurs tels que les revêtements automobiles, de construction et industriels. La capacité des revêtements à base de solvants à fournir des finitions lisses avec une brillance élevée et une rétention de couleur augmente encore leur demande.

De plus, leur processus d'application relativement simple et leurs temps de séchage plus rapides améliorent l'efficacité opérationnelle, ce qui en fait un choix privilégié pour les projets à grande échelle.

Par secteur d'utilisation finale

Sur la base de l'industrie d'utilisation finale, le marché a été divisé en secteurs automobile, industriel, maritime, construction, électronique et autres. Le segment de la construction est sur le point de connaître une croissance significative, avec un TCAC robuste de 7,91 % tout au long de la période de prévision.

Avec l'urbanisation rapide et les projets d'infrastructures à grande échelle à l'échelle mondiale, la demande de revêtements qui protègent contre l'humidité, les rayons UV et la corrosion augmente régulièrement. Les revêtements spéciaux dans la construction offrent des avantages essentiels tels que la résistance aux intempéries, la protection contre les incendies et une intégrité structurelle améliorée, ce qui les rend partie intégrante des pratiques de construction modernes.

En outre, les tendances croissantes en matière de durabilité et les certifications de bâtiments écologiques ont accru la demande de revêtements écologiques et hautes performances, soutenant ainsi l'expansion du segment.

Analyse régionale du marché des revêtements spécialisés

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

Le marché des revêtements spéciaux en Asie-Pacifique représentait une part importante de 40,23 % en 2023, évaluée à 1 424,6 millions de dollars. Cette croissance est largement attribuée à une poussée d’industrialisation et d’urbanisation, en particulier dans les économies émergentes comme la Chine, l’Inde et l’Asie du Sud-Est.

Les secteurs en expansion de la fabrication, de l'automobile et de la construction stimulent la demande de revêtements spéciaux pour protéger les machines, les infrastructures et les véhicules de la dégradation de l'environnement.

De plus, l'urbanisation rapide alimente des projets d'infrastructures à grande échelle, notamment des routes, des ponts et des villes intelligentes, augmentant ainsi la demande de solutions de revêtement avancées pour garantir longévité et performances.

Le Programme des Nations Unies pour les établissements humains rapporte que l'Asie abrite plus de 54 % de la population urbaine mondiale, soit plus de 2,2 milliards de personnes. D’ici 2050, cette population devrait croître de 1,2 milliard, soit une augmentation de 50 %.

De plus, l’augmentation de la production de véhicules électriques, notamment en Chine et au Japon, a accru la demande de revêtements hautes performances améliorant l’efficacité et la sécurité des batteries. Cette base croissante de fabrication automobile soutient de manière significative l’expansion du marché régional.

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative, enregistrant un TCAC de 5,27 % sur la période de prévision. Le Moyen-Orient, leader mondial de la production pétrolière et gazière, stimule la demande de revêtements spéciaux pour protéger les équipements et les pipelines de la corrosion, des températures extrêmes et des produits chimiques agressifs.

Ces revêtements sont essentiels pour garantir l’efficacité opérationnelle et la longévité des infrastructures critiques. À mesure que les pays investissent dans la modernisation des raffineries et dans l’expansion des réseaux de pipelines, la demande de revêtements hautes performances augmente.

En outre, le Moyen-Orient et l’Afrique investissent dans les sources d’énergie renouvelables, notamment l’énergie solaire et éolienne, afin de diversifier leurs portefeuilles énergétiques et de réduire leur dépendance aux combustibles fossiles. Des projets tels que le parc solaire Mohammed bin Rashid Al Maktoum à Dubaï jouent un rôle clé dans l’augmentation de cette demande.

Paysage concurrentiel

Le rapport sur le marché mondial des revêtements spéciaux fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Des initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés sur le marché des revêtements spécialisés

PPG Industries, Inc.

BASF SE

Systèmes de revêtement Axalta

La société Sherwin-Williams

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

Peintures asiatiques limitées

Hempel A/S

Valspar

Jotun

Développements clés de l’industrie

Novembre 2024 (Partenariat): PPG Industries s’est associée à SARO/Siccardi, le plus grand distributeur italien de revêtements en poudre. Cette collaboration vise à améliorer le réseau de distribution de PPG en Italie, en offrant aux clients un meilleur accès à une gamme plus large de produits et services de revêtement en poudre de haute qualité.

Octobre 2024 (Acquisition): Nippon Paint Holdings a annoncé l'acquisition d'AOC, l'un des principaux fabricants de formulations chimiques spécialisées dans les secteurs des polyesters insaturés et des esters vinyliques, auprès de Lone Star Funds. L'accord, dans l'attente des ajustements finals et des approbations réglementaires, devrait être finalisé au premier semestre 2025.

Le marché mondial des revêtements spéciaux a été segmenté comme suit :

Par type de revêtement

Revêtements anticorrosion

Revêtements ignifuges

Revêtements imperméables

Revêtements résistants à la chaleur

Revêtements anti-graffiti

Autres

Par technologie

Revêtements à base de solvants

Revêtements à base d'eau

Revêtements en poudre

Revêtements à haute teneur en solides

Nanorevêtements

Autres

Par secteur d'utilisation finale

Automobile

Industriel

Marin

Construction

Électronique

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des revêtements spéciaux au cours de la période de prévision ?

Quelle était la taille du marché en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Qui sont les principaux fabricants de revêtements spécialisés ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Selon les estimations, quel segment détiendra la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.