Taille, part, croissance et analyse de l’industrie du marché du Lidar à semi-conducteurs, par type (balayage basé sur MEMS, réseaux optiques phasés, Flash LiDAR), par application (véhicules autonomes, vision industrielle et robotique intelligentes, chirurgie assistée, drones aériens) et analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend le développement, la production, l’intégration et le déploiement de systèmes LiDAR à semi-conducteurs dans diverses industries. Il comprend des technologies LiDAR telles que le balayage basé sur MEMS, les réseaux optiques multiéléments et le flash LiDAR.

Ces technologies sont utilisées dans des applications qui nécessitent des solutions de détection compactes, durables et économiques. Le rapport explore les principaux moteurs du développement du marché, offrant une analyse régionale détaillée et un aperçu complet du paysage concurrentiel qui façonne la croissance du marché.

Marché du Lidar à semi-conducteursAperçu

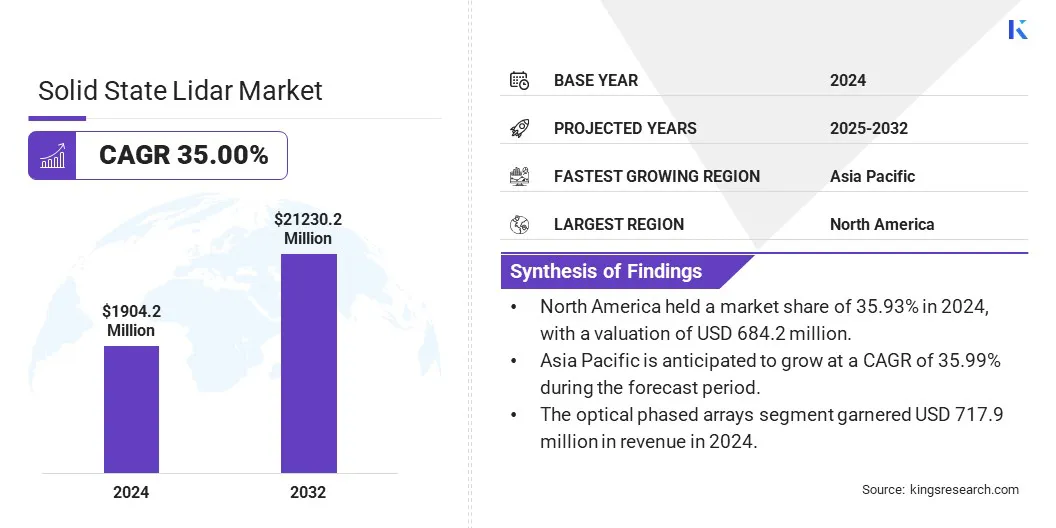

La taille du marché mondial du lidar à semi-conducteurs était évaluée à 1 904,2 millions de dollars en 2024 et devrait passer de 2 555,4 millions de dollars en 2025 à 21 230,2 millions de dollars d’ici 2032, soit un TCAC de 35,00 % au cours de la période de prévision.

Cette croissance est tirée par la demande croissante de capteurs LiDAR hautes performances et économiques dans diverses industries. L’adoption croissante desystèmes avancés d’aide à la conduite (ADAS)et les véhicules autonomes, qui s'appuient fortement sur une technologie de détection précise pour la sécurité et la navigation, augmentent la demande de solutions lidar à semi-conducteurs.

Points saillants du marché :

La taille du marché du lidar à semi-conducteurs était évaluée à 1 904,2 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 35,00 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 35,93 % en 2024, avec une valorisation de 684,2 millions de dollars.

Le segment des réseaux optiques multiéléments a généré un chiffre d'affaires de 717,9 millions de dollars en 2024.

Le segment des véhicules autonomes devrait atteindre 6 356,3 millions de dollars d’ici 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 35,99 % au cours de la période de prévision.

Les principales entreprises opérant dans le secteur du lidar à semi-conducteurs sont Hesai Group, Waymo LLC, RoboSense, Cepton, Inc., Ouster Inc., MicroVision, Luminar Technologies, Inc., Baraja Pty Ltd., Innoviz Technologies Ltd, ams-OSRAM AG, Aeva Inc., VALEO, Quanergy Solutions, Inc., LeddarTech Holdings Inc. et Lumotive.

De plus, les progrès technologiques dans la technologie MEMS de qualité tactique ont amélioré la précision, la fiabilité et la durabilité des capteurs LiDAR tout en réduisant leur taille et leur coût. Les innovations en matière de photonique intégrée et de fabrication de semi-conducteurs permettent des résolutions plus élevées et des capacités de détection à plus longue portée.

Ces avancées rendent le LiDAR à semi-conducteurs plus efficace et adaptable à diverses applications, accélérant ainsi son adoption dans plusieurs secteurs.

En mai 2025, Lumotive a annoncé que sa technologie de guidage de faisceau alimentait le lancement par E-Photonics de solutions LiDAR définies par logiciel pour les systèmes de transport intelligents (ITS). E-Photonics présentera ses solutions ITS de nouvelle génération basées sur LiDAR au salon ITS en Espagne. La collaboration prend en charge les applications de surveillance des infrastructures telles que la gestion du stationnement, le contrôle de la circulation et la surveillance des piétons.

Moteur du marché

Demande croissante de Lidar haute performance

L’expansion du marché est alimentée par la demande croissante de capteurs lidar performants et économiques. Des secteurs tels que l'automobile, la robotique et l'automatisation industrielle nécessitent des capteurs qui fournissent des données précises et fiables tout en restant abordables.

La technologie LiDAR à semi-conducteurs répond à ce besoin en proposant des conceptions compactes avec moins de pièces mobiles, ce qui réduit les coûts de production et améliore la durabilité. Alors que les entreprises recherchent des solutions évolutives pour des applications telles que les véhicules autonomes et la fabrication intelligente, la demande de capteurs LiDAR continue d'augmenter, alimentant l'adoption de capteurs LiDAR hautes performances.

En janvier 2024, RoboSense a lancé ses nouveaux capteurs LiDAR M Platform, les M2 et M3. Le M2 sert de LiDAR de milieu de gamme, tandis que le M3 est le premier capteur longue portée de la plateforme. Ces produits offrent une portée, une résolution et une rentabilité améliorées pour prendre en charge les systèmes de conduite intelligents et les véhicules autonomes.

Défi du marché

Coût élevé des capteurs avancés

Un défi majeur qui entrave l'expansion du marché du lidar à semi-conducteurs est le coût élevé des capteurs avancés, limitant l'adoption dans des secteurs sensibles aux prix tels que les véhicules grand public et les drones. Ces coûts dépendent en outre de la complexité de la fabrication et des matériaux spécialisés.

Ce défi peut être relevé grâce au développement de processus de fabrication évolutifs et à grand volume qui réduisent les coûts de production. De plus, l'adoption de nouvelles technologies telles que les MEMS et la photonique intégrée peuvent réduire les coûts des composants tout en maintenant les performances. Ces approches rendent le LiDAR à semi-conducteurs plus abordable tout en favorisant une adoption plus large.

Tendance du marché

Adoption de la technologie Mems de qualité tactique

Le marché connaît une tendance significative vers l’adoption de la technologie MEMS de qualité tactique. Cette technologie améliore la précision et la fiabilité des capteurs LiDAR en offrant un contrôle précis du balayage de la lumière avec un minimum de pièces mobiles.

Les MEMS de qualité tactique permettent de meilleures performances dans des environnements difficiles, tels que les applications automobiles et les véhicules aériens sans pilote (UAV), où une précision et une durabilité élevées sont essentielles. En réponse, les fabricants intègrent de plus en plus cette technologie pour répondre à la demande croissante de solutions de détection efficaces.

En mai 2025, Inertial Labs a lancé l'IMU-H100, une unité de mesure inertielle (IMU) MEMS de qualité tactique conçue pour améliorer le guidage et la navigation des véhicules aériens sans pilote (UAV), des missiles à courte portée, des munitions de guidage de précision et des applications commerciales.

Aperçu du rapport sur le marché du Lidar à semi-conducteurs

Segmentation

Détails

Par type

Balayage basé sur MEMS, réseaux optiques multiéléments, Flash LiDAR

Par candidature

Véhicules autonomes, vision industrielle et robotique intelligente, chirurgie assistée, drones aériens, surveillance de la qualité de l'air, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (balayage basé sur MEMS, réseaux optiques multiéléments et Flash LiDAR) : le segment des réseaux optiques multiéléments a gagné 717,9 millions de dollars en 2024, en raison de sa haute fiabilité, de sa conception compacte et de son adéquation aux applications de qualité automobile.

Par application (véhicules autonomes, vision industrielle et robotique intelligentes, chirurgie assistée, drones aériens, surveillance de la qualité de l'air, autres) : le segment des véhicules autonomes détenait une part de 29,90 % en 2024, en raison de la demande croissante de systèmes avancés d'aide à la conduite et de fonctionnalités d'autonomie complète.

Marché du Lidar à semi-conducteursAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du lidar à semi-conducteurs en Amérique du Nord s'élevait à environ 35,93 % en 2024, évaluée à 684,2 millions de dollars. Cette domination est attribuée à la forte présence de développeurs de véhicules autonomes, d’entreprises de robotique avancée et de startups technologiques bien financées aux États-Unis et au Canada.

L’augmentation des investissements dans l’innovation en matière de mobilité, le soutien du gouvernement aux technologies ADAS et l’adoption précoce du LiDAR dans les secteurs automobile et industriel ont encore soutenu l’expansion du marché régional.

En janvier 2025, Omnitron Sensors a obtenu 13 millions de dollars dans le cadre d'un cycle de financement de série A pour accélérer la production en série de son miroir à balayage par étapes MEMS pour plusieurs marchés. La société a développé un processus de fabrication évolutif pour relever les défis de longue date liés à la fabrication de MEMS reproductibles et fiables. Omnitron propose cette IP de fabrication aux clients aux côtés de ses propres capteurs MEMS, ciblant des applications telles que les centres de données IA, le LiDAR longue portée pour la navigation autonome et les appareils de réalité étendue (XR).

L’industrie du lidar à semi-conducteurs en Asie-Pacifique est sur le point de croître à un TCAC significatif de 35,99 % au cours de la période de prévision. Cette croissance est due à l’augmentation des investissements dans les véhicules électriques et autonomes en Chine, au Japon et en Corée du Sud.

Le marché régional bénéficie en outre d’une urbanisation rapide, d’une infrastructure manufacturière en expansion et d’un fort soutien du gouvernement en faveur de la mobilité intelligente et des systèmes de transport intelligents. La demande croissante de drones, de robotique et d’automatisation industrielle accélère encore l’adoption du LiDAR à semi-conducteurs dans les économies émergentes.

Cadres réglementaires

Aux États-Unis, l'utilisation du LiDAR à semi-conducteurs dans les véhicules autonomes est réglementée par la National Highway Traffic Safety Administration (NHTSA) et guidée par les Federal Motor Vehicle Safety Standards (FMVSS).

Au Japon, le ministère du Territoire, des Infrastructures, des Transports et du Tourisme (MLIT) supervise la réglementation des systèmes de conduite autonome. Les véhicules équipés du LiDAR doivent répondre aux normes de sécurité japonaises en matière de systèmes avancés d’aide à la conduite.

Paysage concurrentiel

Les principaux acteurs du marché du LiDAR à semi-conducteurs se concentrent sur l’innovation, les partenariats stratégiques et l’expansion des capacités de fabrication pour renforcer leur position sur le marché. Les entreprises investissent dans la R&D pour améliorer les performances des capteurs tout en réduisant la taille et les coûts.

Les collaborations avec les constructeurs automobiles et les entreprises technologiques contribuent à garantir des contrats à long terme et à accélérer la commercialisation. De plus, les entreprises donnent la priorité aux conceptions modulaires et à l’intégration de logiciels pour offrir des solutions flexibles dans tous les secteurs. L'optimisation des coûts grâce à des chaînes d'approvisionnement efficaces reste un objectif essentiel pour augmenter la production dans les applications de marché de masse.

En décembre 2024, MicroVision a annoncé l'extension de la capacité de ses capteurs MOVIA L pour répondre à la demande industrielle anticipée. Cette expansion prend en charge des commandes à volume élevé et renforce sa position en tant que fournisseur de solutions LiDAR à semi-conducteurs basées sur MEMS pour les applications automobiles et industrielles.

Entreprises clés du marché du Lidar à semi-conducteurs :

En avril 2025, Hesai Group a lancé sa solution lidar Infinity Eye conçue pour les systèmes de conduite autonome L2 à L4. La solution propose trois configurations, Infinity Eye A, B et C, adaptées pour une autonomie de haut niveau L4+, une conduite conditionnelle L3 et une conduite assistée L2. Infinity Eye A combine des capteurs lidar ultra haute définition et à semi-conducteurs pour fournir une couverture à 360° sans angle mort, prenant en charge des applications telles que Robotaxis et Robotrucks.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du lidar à semi-conducteurs au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.