Taille du marché des centrales solaires, part, croissance et analyse de l’industrie, par technologie (solaire photovoltaïque, énergie solaire concentrée), par capacité (échelle utilitaire, échelle distribuée), par utilisateur final (industriel, commercial, résidentiel) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

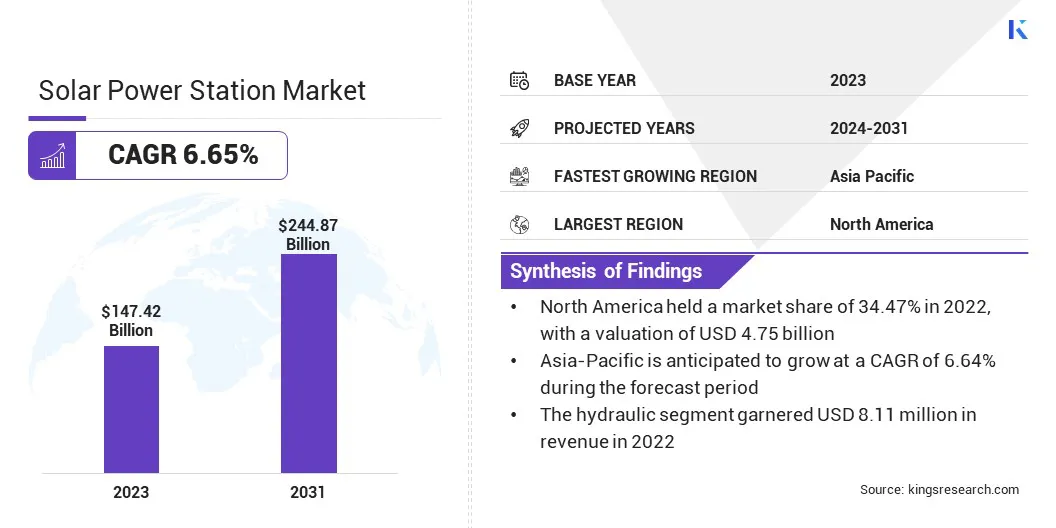

La taille du marché mondial des centrales solaires était évaluée à 147,42 milliards USD en 2023 et devrait passer de 156,00 milliards USD en 2024 à 244,87 milliards USD d’ici 2031, avec un TCAC de 6,65 % au cours de la période de prévision. Les incitations et subventions gouvernementales pour les projets d’énergie solaire et la baisse des coûts des panneaux solaires augmentent la croissance du marché.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que First Solar, Inc., SunPower Corporation, Enel Green Power S.p.A., NextEra Energy, Inc., Vivint, Inc, TotalEnergies, Ørsted A/S, Neoen, BayWa r.e. AG, Nextracker Inc. et autres.

L'intégration des centrales solaires avec d'autres sources d'énergie renouvelables, en particulier l'énergie éolienne, présente une opportunité unique pour une production d'énergie diversifiée et stable. Les énergies solaire et éolienne sont complémentaires ; les centrales solaires produisent de l’électricité pendant la journée, tandis que l’énergie éolienne est généralement récoltée la nuit ou par temps nuageux. Cette synergie atténue les problèmes intermittents de chaque source, garantissant un approvisionnement énergétique plus cohérent et plus fiable.

Par exemple, en décembre 2023, l’Agence internationale des énergies renouvelables (IRENA) et l’Agence internationale de l’énergie (AIE) ont souligné la nécessité de tripler la part des énergies renouvelables dans la production d’électricité pour atteindre les objectifs de l’Accord de Paris. D’ici 2030, 90 % de l’électricité mondiale devra provenir d’énergies renouvelables, offrant ainsi d’importantes opportunités de croissance sur les marchés des énergies propres.

La combinaison de ces deux sources renouvelables dans des systèmes hybrides permet aux producteurs d'énergie d'atténuer les fluctuations de la production d'électricité, réduisant ainsi le besoin de systèmes de stockage d'énergie coûteux.

De plus, les centrales hybrides solaires-éoliennes optimisent l’utilisation des sols en permettant aux deux technologies d’occuper le même espace, maximisant ainsi la production d’énergie par mètre carré. Alors que les régions cherchent à réduire leur dépendance aux combustibles fossiles et à passer à des sources d’énergie plus vertes, l’intégration de l’énergie solaire et éolienne dans les centrales électriques devrait être cruciale pour répondre de manière durable et efficace à la demande croissante en énergie.

Une centrale solaire est une installation à grande échelle qui utilise l'énergie du soleil pour produire de l'électricité à l'aide de panneaux photovoltaïques (PV) ou de la technologie de l'énergie solaire concentrée (CSP). Ces stations convertissent la lumière du soleil en électricité à courant continu (CC), qui est ensuite transformée en courant alternatif (AC) pour être distribuée via les réseaux électriques.

Selon la technologie utilisée, la capacité des centrales solaires peut varier, allant de petites centrales produisant quelques mégawatts à de grandes installations à grande échelle générant des centaines de mégawatts. Les centrales solaires sont généralement destinées aux entreprises de services publics, aux secteurs industriels et aux entreprises qui s'engagent dans l'approvisionnement en énergies renouvelables.

Les progrès technologiques des centrales solaires, notamment l’amélioration de l’efficacité des panneaux photovoltaïques, la conception améliorée du système CSP et une meilleure intégration du stockage d’énergie, ont conduit à une augmentation des rendements énergétiques. Ces progrès, associés à la baisse des coûts des composants solaires, ont positionné les centrales solaires comme étant essentielles à la réduction des émissions mondiales de carbone et à la fourniture d'une source d'énergie stable et abordable.

Examen de l’analyste

Les principaux acteurs du marché des centrales solaires se concentrent de plus en plus sur l’expansion de leurs portefeuilles grâce à des investissements stratégiques dans les technologies d’énergies renouvelables nouvelles et émergentes. Ces entreprises adoptent une double approche consistant à améliorer leur efficacité opérationnelle et à étendre leur empreinte géographique pour exploiter les régions à forte croissance.

Par exemple, en décembre 2023, CPV Renewable Power a commencé ses opérations à CPV Maple Hill Solar, une centrale solaire de 100 MWAC située dans le canton de Portage, en Pennsylvanie. Développé sur un ancien site de mine de charbon, le projet comprend 235 000 panneaux et a été construit par Gemma Power Systems, élargissant ainsi le portefeuille croissant de projets d’énergie renouvelable à grande échelle de CPV.

En outre, de nombreux acteurs investissent massivement dans la recherche et le développement (R&D) pour améliorer l’efficacité des panneaux solaires et intégrer des solutions de stockage d’énergie qui atténuent l’intermittence de l’énergie solaire. En outre, les partenariats et les collaborations avec les gouvernements et les entités privées sont essentiels pour garantir des contrats à long terme, garantir des flux de revenus stables et faire face aux risques réglementaires.

Les tendances de croissance actuelles indiquent que les leaders du marché capitalisent sur la baisse des coûts de la technologie solaire pour développer rapidement leurs opérations tout en maintenant leur rentabilité.

Les principaux impératifs pour ces entreprises comprennent le renforcement de la résilience de leur chaîne d'approvisionnement, la diversification des portefeuilles énergétiques en intégrant des sources renouvelables complémentaires telles que l'énergie éolienne et l'amélioration des systèmes de gestion du réseau pour garantir une distribution transparente de l'énergie. En se concentrant sur ces stratégies, les entreprises se positionnent pour réussir à long terme sur un marché des énergies renouvelables de plus en plus compétitif.

Facteurs de croissance du marché des centrales solaires

Les incitations et subventions gouvernementales pour les projets d’énergie solaire accélèrent la transition mondiale vers les énergies renouvelables, propulsant ainsi la croissance du marché des centrales solaires. Les gouvernements du monde entier mettent en œuvre des politiques qui réduisent le fardeau financier du développement de l’énergie solaire, la rendant ainsi plus attrayante pour les investisseurs et les sociétés de services publics.

Ces incitations prennent souvent la forme de crédits d'impôt, de tarifs de rachat et de subventions en capital qui réduisent les coûts initiaux, tandis que certaines régions offrent également des subventions et des prêts à faible taux d'intérêt pour les projets solaires à grande échelle.

Par exemple, en 2024, le gouvernement indien a lancé le Premier ministre Surya Ghar : Muft Bijli Yojana, offrant jusqu'à 40 % de subvention pour l'installation de panneaux solaires sur les toits. Le programme cible 10 millions de foyers et vise à faire économiser au gouvernement des roupies. 75 000 crores (9,04 milliards USD) par an. Cette initiative souligne l’engagement de l’Inde à promouvoir l’adoption de l’énergie solaire par le biais d’incitations financières.

Les programmes gouvernementaux stimulent considérablement les investissements privés et augmentent la compétitivité de l’énergie solaire par rapport aux alternatives aux combustibles fossiles. Par exemple, dans des pays comme les États-Unis, le crédit d’impôt à l’investissement (ITC) facilite la croissance rapide des installations solaires en permettant aux développeurs de récupérer une partie de leurs dépenses en capital.

Dans l’Union européenne, les politiques en matière d’énergies renouvelables obligent les États membres à atteindre des objectifs stricts de réduction des émissions de carbone, ce qui conduit à une adoption accrue de nouvelles technologies.énergie solaire. Alors que les gouvernements donnent la priorité aux objectifs climatiques, leur soutien financier sera probablement crucial pour développer les infrastructures d’énergie solaire à l’échelle mondiale.

Un investissement initial élevé constitue un défi important pour le développement du marché des centrales solaires, en particulier pour les projets de services publics à grande échelle. Les installations d’énergie solaire nécessitent des dépenses financières initiales substantielles, notamment les coûts d’achat de panneaux photovoltaïques (PV), d’acquisition de terrains, de configuration des infrastructures et de main d’œuvre.

Même si les progrès technologiques réduisent les investissements initiaux, ils continuent de constituer un obstacle pour plusieurs promoteurs, en particulier dans les régions où les options de financement sont limitées. En outre, les coûts associés à l’intégration de l’énergie solaire dans les systèmes de réseau existants et à l’entretien des infrastructures s’ajoutent à la charge financière globale.

Bien que l’énergie solaire ait des coûts opérationnels à long terme inférieurs à ceux des sources d’énergie traditionnelles, son investissement initial important peut entraver son adoption, en particulier pour les petites entités ou les marchés émergents.

Pour atténuer ce défi, des modèles de financement innovants tels que des contrats d'achat d'électricité (PPA), des obligations vertes et des programmes de propriété par des tiers sont introduits sur le marché. Ces modèles déplacent la charge financière vers les investisseurs ou les prestataires de services, permettant aux développeurs de surmonter les obstacles financiers et d'accélérer le déploiement de centrales solaires.

Tendances du secteur des centrales solaires

L’intégration des systèmes de stockage d’énergie à l’énergie solaire apparaît comme une tendance notable influençant le marché des centrales solaires. Les solutions de stockage d'énergie, telles que les batteries lithium-ion, sont intégrées aux installations solaires pour stocker l'excédent d'électricité produit pendant les heures de pointe d'ensoleillement. Cette énergie stockée est ensuite libérée en l'absence de soleil, par exemple la nuit ou par temps nuageux, garantissant ainsi une alimentation électrique continue et fiable.

Par exemple, en février 2024, la Solar Energy Corporation of India (SECI) a mis en service le plus grand système de stockage d’énergie par batterie (BESS) d’Inde à Rajnandgaon, Chhattisgarh. Ce BESS de 40 MW/120 MWh, intégré à une centrale solaire photovoltaïque de 152,325 MWh, offre une capacité distribuable de 100 MW AC (155,02 MW crête DC), faisant ainsi progresser l’infrastructure d’énergie renouvelable de l’Inde.

L’adoption croissante des technologies de stockage répond à l’une des principales limites de l’énergie solaire. Cette tendance est particulièrement significative car elle améliore la flexibilité des centrales solaires, leur permettant de fournir des contributions plus stables au réseau énergétique.

De plus, le stockage de l’énergie améliore la rentabilité de l’énergie solaire en permettant aux opérateurs de gérer plus efficacement l’offre et la demande, réduisant ainsi la dépendance à l’égard des générateurs de secours à combustibles fossiles.

Commetechnologie des batteriesAvec les progrès réalisés et la baisse des coûts, le stockage de l’énergie devrait être essentiel pour soutenir le déploiement plus large de l’énergie solaire, la positionnant comme une alternative plus viable aux sources d’énergie conventionnelles.

Analyse de segmentation

Le marché mondial a été segmenté en fonction de la technologie, de la capacité, de l’utilisateur final et de la géographie.

Par technologie

Sur la base de la technologie, le marché a été divisé en énergie solaire photovoltaïque et énergie solaire concentrée. Le segment de l’énergie solaire photovoltaïque (PV) a conquis la plus grande part de marché de 57,15 % en 2023, en grande partie attribuée à la demande croissante de solutions d’énergie renouvelable dans les secteurs résidentiels, commerciaux et industriels.

La technologie solaire photovoltaïque est privilégiée pour son évolutivité, sa rentabilité et sa facilité d'installation, ce qui en fait le choix le plus populaire pour les projets solaires à petite et à grande échelle. La baisse des coûts des panneaux photovoltaïques, soutenue par les progrès technologiques et la production de masse, rend l’énergie solaire plus abordable, favorisant ainsi une adoption plus large.

En 2023, selon l’IRENA, le déploiement accéléré du solaire photovoltaïque et de l’électrification pourrait contribuer à hauteur de 21 % à la réduction des émissions de CO₂ d’ici 2050. La capacité solaire mondiale doit atteindre plus de 8 000 gigawatts, soit 18 fois les niveaux actuels, pour atteindre les objectifs climatiques, soulignant ainsi le rôle essentiel du solaire photovoltaïque dans la transition énergétique.

De plus, les incitations gouvernementales, telles que les crédits d'impôt et les subventions, accélèrent la croissance des installations photovoltaïques, renforçant ainsi l'expansion du marché. Les systèmes photovoltaïques sont hautement adaptables, permettant une production d'énergie décentralisée, ce qui est essentiel pour les régions disposant d'une infrastructure de réseau limitée.

La transition mondiale vers la décarbonisation et la réduction de la dépendance aux combustibles fossiles propulse les investissements dans les projets photovoltaïques. La domination du segment solaire photovoltaïque est renforcée par son rôle clé dans la transition vers les énergies renouvelables.

Par capacité

Sur la base de la capacité, le marché a été classé en échelle de service public et échelle distribuée. Le segment des entreprises à grande échelle a dominé le marché des centrales solaires en 2023, atteignant une valorisation de 79,12 milliards de dollars. Cette croissance est principalement alimentée par la demande croissante de solutions d’énergies renouvelables à grande échelle pour répondre aux besoins énergétiques mondiaux.

Les projets solaires à grande échelle progressent rapidement alors que les pays visent à atteindre leurs objectifs climatiques et à réduire leurs émissions de carbone. Ces grands parcs solaires génèrent une quantité importante d’électricité, alimentant directement le réseau électrique pour approvisionner des milliers de foyers et d’entreprises. La capacité des stations solaires à grande échelle à produire de l’électricité à un coût par mégawatt inférieur à celui des installations plus petites contribue de manière significative à cette croissance.

En outre, les politiques gouvernementales favorables, telles que les normes de portefeuille d'énergies renouvelables et les contrats d'achat d'électricité (PPA), favorisent les investissements dans des projets solaires à grande échelle. Les progrès en matière d’efficacité des panneaux solaires et de technologie de stockage d’énergie soutiennent également l’expansion du segment.

À mesure que la consommation mondiale d’énergie augmente et que le besoin de sources d’énergie plus propres s’intensifie, le segment des services publics devrait connaître une croissance robuste dans les années à venir.

Par utilisateur final

En fonction de l’utilisateur final, le marché a été divisé en industriel, commercial et résidentiel. Le segment industriel est sur le point d’enregistrer un TCAC stupéfiant de 6,98 % au cours de la période de prévision. Cette expansion est principalement motivée par l’adoption croissante de solutions d’énergie solaire pour alimenter les usines de fabrication, les unités de transformation et les opérations industrielles à grande échelle.

L’accent croissant mis sur la réduction des coûts opérationnels et l’amélioration de l’efficacité énergétique incite les industries à se tourner vers des sources d’énergie renouvelables telles que l’énergie solaire. Face à l’augmentation de la consommation d’énergie et à la volatilité des prix des combustibles fossiles, les industries recherchent des solutions énergétiques à long terme offrant une stabilité des coûts et des avantages environnementaux.

Les grandes installations industrielles intègrent de plus en plus de systèmes d'énergie solaire, soit via des installations sur site, soit via des partenariats avec des fournisseurs de services publics, pour compenser leurs besoins énergétiques et réduire leur empreinte carbone.

En outre, les pressions réglementaires et les obligations en matière de développement durable obligent les industries à adopter des pratiques énergétiques plus propres, alimentant ainsi la demande d'installations solaires. Les incitations gouvernementales, les subventions et les modèles de financement favorables facilitent l'adoption de l'énergie solaire dans le secteur industriel, renforçant ainsi la croissance du segment.

Analyse régionale du marché des centrales solaires

En fonction de la région, le marché mondial a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

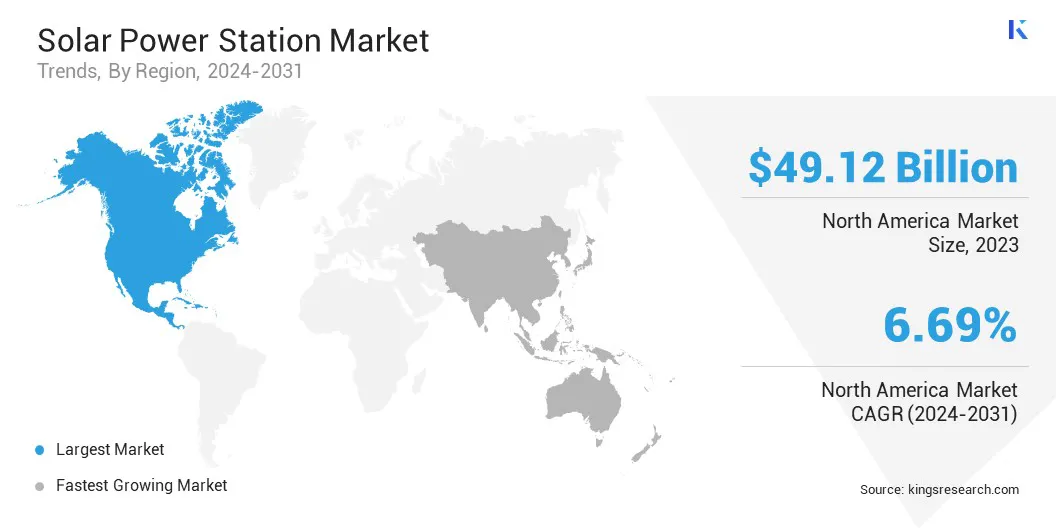

Le marché des centrales solaires en Amérique du Nord représentait une part substantielle de 33,32 % et était évalué à 49,12 milliards de dollars en 2023. Cette domination est attribuée aux investissements importants dans les infrastructures d'énergies renouvelables, en particulier aux États-Unis et au Canada.

L’accent mis par la région sur la réduction des émissions de carbone et la transition vers des sources d’énergie propres conduit à des installations solaires distribuées et à grande échelle. Des politiques gouvernementales favorables, telles que l’extension du crédit d’impôt à l’investissement (ITC) aux États-Unis et diverses incitations au niveau des États, encouragent de nouveaux investissements dans l’énergie solaire.

Par exemple, en septembre 2024, la Solar Energy Industries Association rapporte que les États-Unis disposent de plus de 200 GW de capacité solaire installée, alimentant 36,1 millions de foyers. Le marché solaire américain a connu une croissance annuelle de 25 % au cours de la dernière décennie, avec plus de 4,8 millions d'installations solaires allant des projets résidentiels aux projets à grande échelle.

De plus, les abondantes ressources solaires de l’Amérique du Nord, en particulier dans le sud-ouest des États-Unis, en font une région très attractive pour la production d’énergie solaire. La demande croissante des entreprises en énergie renouvelable par le biais de contrats d’achat d’électricité (PPA) à long terme renforce encore la croissance du marché régional.

Le marché des centrales solaires en Asie-Pacifique devrait croître au TCAC le plus élevé de 6,91 % au cours des années à venir. Cette croissance rapide est principalement facilitée par une urbanisation rapide, une demande croissante en énergie et une forte concentration sur l’adoption des énergies renouvelables dans les économies clés.

Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud investissent considérablement dans les infrastructures d’énergie solaire dans le cadre de leurs efforts plus larges visant à réduire la dépendance aux combustibles fossiles et à lutter contre le changement climatique.

La Chine est à l’avant-garde de la fabrication et du déploiement de panneaux solaires, avec des objectifs ambitieux en matière d’augmentation de sa capacité d’énergie renouvelable. Les initiatives solaires ambitieuses de l’Inde, telles que la National Solar Mission, contribuent à la forte croissance des installations d’énergie solaire dans la région.

De plus, en Inde, les politiques gouvernementales favorables, notamment les tarifs de rachat, les subventions et les incitations fiscales, conduisent à une augmentation des investissements dans des projets solaires à grande échelle dans toute la région.

Par exemple, en février 2024, SJVN Limited, une entreprise du secteur public du gouvernement indien, a commencé l’exploitation commerciale de sa centrale solaire de Gujrai de 50 MW dans l’Uttar Pradesh. Avec cet ajout, la capacité installée totale de SJVN a atteint 2 277 MW, renforçant ainsi sa position dans le secteur en pleine croissance des énergies renouvelables en Inde et faisant progresser les objectifs du pays en matière d’énergie propre.

Le vaste potentiel de production d’énergie solaire de la région, combiné à la baisse des coûts de la technologie photovoltaïque (PV), positionne l’Asie-Pacifique comme un marché clé pour les centrales solaires.

Paysage concurrentiel

Le rapport sur le marché mondial des centrales solaires fournit des informations précieuses, soulignant la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés, telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises, pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l’expansion des services, les investissements dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l’optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés sur le marché des centrales solaires

Septembre 2024 (Extension) :Total a conclu des accords pour développer le projet Al Kharsaah Solar PV IPP, une centrale solaire de 800 MWc, située à 80 kilomètres à l'ouest de Doha, au Qatar. Le projet a été attribué à un consortium composé de Total (49 %) et Marubeni (51 %) à la suite du premier appel d’offres solaire du Qatar, marquant une étape charnière dans l’expansion des énergies renouvelables du pays.

Le marché mondial des centrales solaires a été segmenté :

Par technologie

Solaire photovoltaïque

Énergie solaire concentrée

Par capacité

Balance utilitaire

Échelle distribuée

Par utilisateur final

Industriel

Commercial

Résidentiel

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des centrales solaires au cours de la période de prévision ?

Quelle était la taille de l’industrie des centrales solaires en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle région devrait connaître la croissance la plus rapide sur le marché des centrales solaires au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.