Taille, part, croissance et analyse de l’industrie du marché du silicium sur isolant, par type de tranche (RF SOI, entièrement épuisé, partiellement épuisé, Power SOI, autres), par taille de tranche (200 mm, 300 mm), par technologie, par produit, par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 240 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe les matériaux et technologies semi-conducteurs qui utilisent des couches de silicium sur des structures isolantes pour améliorer les performances, l'efficacité énergétique et l'évolutivité des composants électroniques. Les plaquettes SOI ont une fine couche de silicium séparée du substrat principal par du dioxyde de silicium, ce qui réduit la capacité indésirable et la perte de puissance.

Les fabricants de puces, les fonderies et les équipementiers utilisent des solutions basées sur SOI pour développer des circuits intégrés hautes performances et basse consommation, en particulier dans des applications exigeantes telles que la 5G, l'IoT (Internet des objets), les véhicules autonomes et les accélérateurs d'IA.

Ces technologies trouvent des applications dans divers secteurs, notamment l'électronique grand public, les systèmes automobiles, les centres de données, les communications RF et l'automatisation industrielle.

Le silicium sur le marché des isolantsAperçu

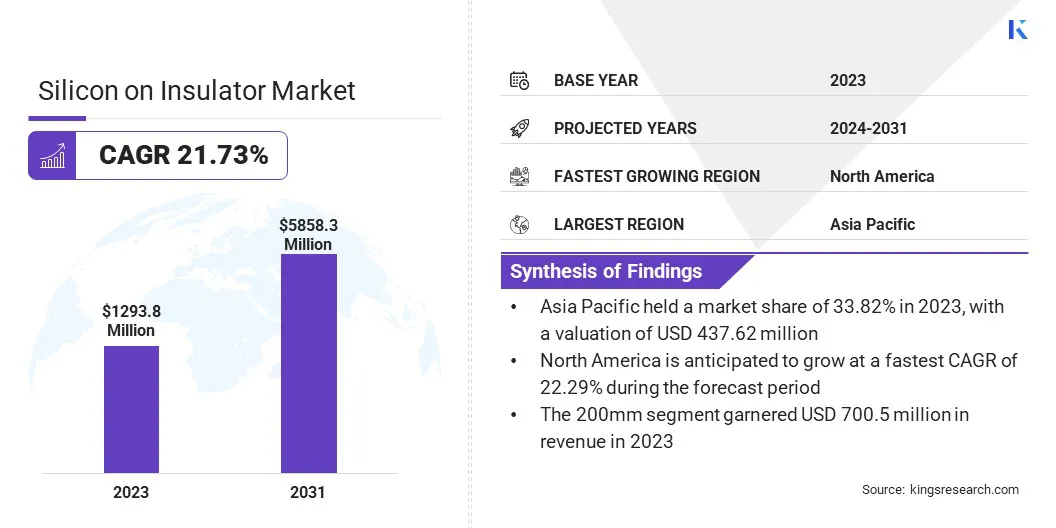

La taille du marché mondial du silicium sur isolant était évaluée à 1 293,8 millions de dollars en 2023 et devrait passer de 1 479,1 millions de dollars en 2024 à 5 858,3 millions de dollars d’ici 2031, soit un TCAC de 21,73 % au cours de la période de prévision.

Le marché du silicium sur isolant (SOI) connaît une croissance tirée par l'augmentation de la demande d'appareils électroniques grand public hautes performances et économes en énergie, tels que les smartphones, les tablettes et les appareils électroniques grand public.appareils portablesaccélère l'adoption du SOI en raison de sa faible consommation d'énergie et de ses performances à grande vitesse.

avec l'expansion mondiale des réseaux 5G et des écosystèmes IoT, le besoin de puces basées sur SOI qui permettent une communication fiable à haute fréquence augmente. De plus, dans le secteur automobile, la transition vers les véhicules électriques et la conduite autonome alimente la demande de semi-conducteurs SOI qui offrent durabilité et efficacité pour les ADAS et les systèmes électriques.

Les principales entreprises opérant dans le secteur du silicium sur isolant sont Atomera, GlobalWafers, Honeywell International Inc., NXP Semiconductors, Okmetic, Qorvo, Shanghai Simgui Technology, Shin-Etsu Chemical, Silicon Valley Microelectronics, Skyworks Solutions, Soitec, STMicroelectronics, Sumco, Taiwan Semiconductor Manufacturing et Tower Semiconductor.

L’importance croissante accordée à la photonique sur puce et aux technologies optiques intégrées stimule la demande de matériaux SOI abordables et de haute qualité. Les développements récents qui permettent aux chercheurs et aux petites institutions d’accéder aux substrats SOI en faibles volumes suppriment les barrières à l’entrée et favorisent l’innovation dans le domaine de la photonique.

En avril 2024, UniversityWafer a lancé ses nouveaux substrats silicium sur isolant (SOI) à couche de dispositif de 220 nm, révolutionnant la recherche en photonique sur puce. Ces substrats permettent aux chercheurs d’acheter seulement une tranche ou des morceaux coupés en dés, rendant les matériaux SOI de haute qualité plus accessibles pour les applications photoniques, en particulier pour ceux qui disposent de budgets limités.

Points saillants :

La taille du marché du silicium sur isolant a été enregistrée à 1 293,8 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 21,73 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 33,82 % en 2023, avec une valorisation de 437,6 millions de dollars.

Le segment RF SOI a généré 353,2 millions de dollars de revenus en 2023.

Le segment 200 mm devrait atteindre 3 165,3 millions de dollars d'ici 2031.

Le segment des liaisons SOI devrait croître à un TCAC robuste de 21,86 % au cours de la période de prévision.

Le segment des produits RF FEM devrait obtenir la plus grande part des revenus, soit 29,94 %, d'ici 2031.

Le segment de l’électronique grand public devrait atteindre 1 461,2 millions de dollars d’ici 2031.

L’Amérique du Nord devrait croître à un TCAC de 22,29 % au cours de la période de prévision.

Moteur du marché

Expansion des réseaux 5G et IoT

Le déploiement mondial rapide de l’infrastructure 5G et l’augmentation exponentielle de l’adoption des appareils IoT stimulent la demande de technologies de semi-conducteurs avancées. Ces appareils nécessitent des puces offrant des vitesses de données plus élevées, une latence ultra-faible, une consommation d'énergie efficace et des performances thermiques supérieures pour prendre en charge une connectivité continue.

Le RF-SOI (Radio Frequency Silicon-on-Insulator) est devenu un outil clé dans ce domaine, offrant des avantages tels qu'une capacité parasite réduite, une isolation améliorée du signal et une intégration améliorée des composants RF. Ces fonctionnalités rendent le RF-SOI idéal pour les applications haute fréquence telles que les stations de base 5G, les smartphones et les capteurs IoT intelligents, alimentant ainsi la croissance du marché SOI.

En juillet 2024, Soitec a étendu son partenariat avec UMC pour présenter la première solution IC 3D pour la technologie RF-SOI, développée pour les applications 5G. Cela permet l'empilement vertical des puces, réduisant ainsi la taille des puces de plus de 45 %, tout en améliorant l'intégration des composants RF pour répondre aux besoins de bande passante 5G, tout en maintenant des performances RF optimales.

Défi du marché

Coûts de production élevés

La fabrication de tranches SOI nécessite des techniques avancées telles que le collage de tranches, l'implantation ionique et la gravure de précision, ce qui rend le processus nettement plus complexe que celui des tranches de silicium classiques. Ces étapes supplémentaires entraînent des investissements en capital et des dépenses d’exploitation plus élevés.

En conséquence, le coût unitaire global des composants basés sur SOI reste élevé, ce qui peut décourager leur adoption, en particulier chez les fabricants dont les marges sont serrées. Cela est particulièrement difficile dans le secteur de l’électronique grand public et sur d’autres marchés à volume élevé et sensibles aux coûts. La réduction des coûts de production reste un obstacle majeur à une pénétration plus large du marché du SOI.

Pour relever ce défi, les entreprises peuvent investir dans des technologies d’optimisation et d’automatisation des processus afin d’améliorer l’efficacité de la fabrication et de réduire les déchets. Les collaborations avec des fonderies et des fournisseurs d’équipements peuvent également contribuer à accroître la production et à réduire les coûts unitaires.

Augmenter les efforts de R&D pour développer des méthodes alternatives et rentables de fabrication de SOI est une autre stratégie viable. De plus, la formation de partenariats stratégiques ou de coentreprises peut partager les charges financières et accélérer le transfert de technologie.

Tendance du marché

Avancées dans la conception frontale RF avec la technologie SSROI

Le marché du silicium sur isolant connaît une évolution vers l’innovation au niveau du substrat pour répondre aux demandes de la 5G et des technologies émergentes 6G. Les améliorations apportées aux substrats RF-SOI permettent une meilleure gestion de la puissance, une perte de signal réduite et des performances de fréquence améliorées dans les modules frontaux RF.

Des matériaux avancés et des techniques de contrôle du dopage, telles que l'insertion d'oxygène et la superposition épitaxiale, sont adoptés pour réduire la résistance et la diffusion des impuretés. Ces innovations permettent aux fabricants d'appareils de faire progresser la mise à l'échelle CMOS tout en obtenant une plus grande efficacité et une plus grande intégrité du signal.

En février 2025, Atomera Incorporated, Soitec et l'Université d'État de San Jose ont collaboré pour présenter un article commun sur un nouveau substrat RF-SOI pour améliorer les performances des dispositifs RF. Le substrat SSROI (Super-Steep Retrograde Oxygen Insertion) proposé résout les problèmes de diffusion du bore dans le RF-SOI traditionnel en incorporant une couche de silicium insérée dans de l'oxygène et une couche de silicium épitaxiale non dopée.

Aperçu du rapport sur le marché du silicium sur isolant

Produits RF FEM, dispositifs MEMS, produits électriques, communication optique, détection d'image, autres

Par secteur d'utilisation finale

Electronique grand public, Automobile, Informatique et télécommunications, Industrie, Aérospatiale et Défense, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de tranche (RF SOI, entièrement épuisé (FD SOI), partiellement épuisé (PD SOI), Power SOI, autres) : le segment RF SOI a gagné 353,2 millions de dollars en 2023 en raison de la demande croissante de modules frontaux RF hautes performances dans les smartphones 5G et les appareils IoT.

Par taille de plaquette (200 mm, 300 mm) : Le segment de 200 mm détenait 54,14 % du marché en 2023, en raison de sa rentabilité et de son utilisation généralisée dans la fabrication établie de dispositifs RF et de puissance.

Par technologie (Smart cut, Bonding SOI, Layer transfer SOI) : le segment de la coupe intelligente devrait atteindre 2 444,3 millions USD d'ici 2031, en raison de sa haute précision, de son évolutivité et de son faible gaspillage de matériaux dans la production de plaquettes SOI.

Par produit (produits RF FEM, appareils MEMS, produits d'alimentation, communication optique, détection d'image, autres) : le segment des produits RF FEM détenait 29,90 % du marché en 2023, en raison de l'intégration croissante de composants RF dans les smartphones et les appareils de communication sans fil.

Par secteur d'utilisation finale (électronique grand public, automobile, informatique et télécommunications, industrie, aérospatiale et défense, autres) : le segment de l'électronique grand public a gagné 321,9 millions de dollars en 2023 grâce à l'utilisation croissante de la technologie SOI dans les appareils mobiles, les appareils portables et les gadgets grand public hautes performances.

Le silicium sur le marché des isolantsAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

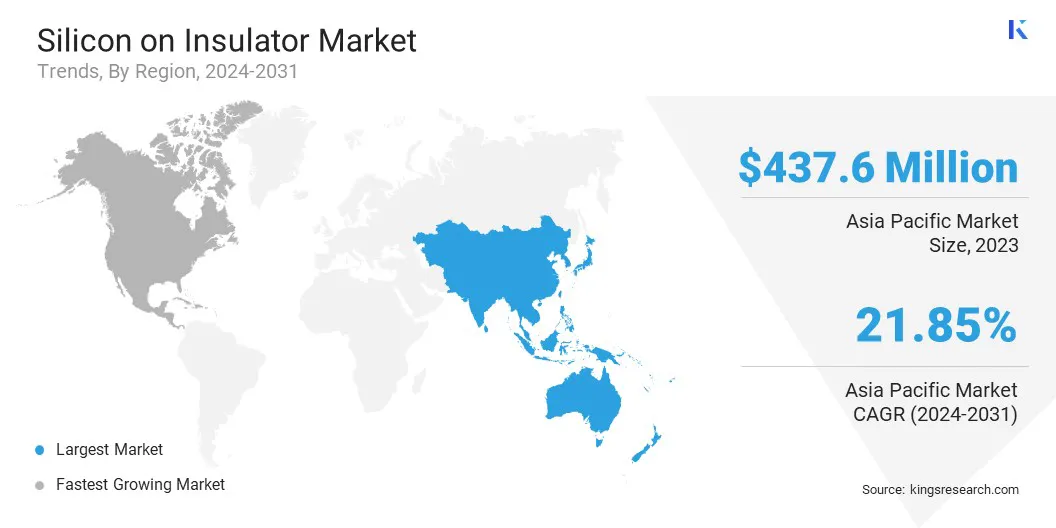

Le marché du silicium sur isolant en Asie-Pacifique détenait une part de marché d’environ 33,82 % en 2023, avec une valorisation de 437,6 millions de dollars. L’Asie-Pacifique domine le marché mondial en raison de l’expansion rapide de l’industrie des semi-conducteurs dans la région, en particulier dans des pays comme Taiwan, le Japon et la Corée du Sud, qui sont des acteurs clés dans la fabrication et l’innovation des semi-conducteurs.

La demande croissante de technologies avancées, telles que la 5G, l’IoT et les applications automobiles, alimente également la croissance des substrats SOI dans la région. De plus, la présence d'importantssemi-conducteurLes fonderies et les entreprises technologiques, associées à des investissements robustes dans la recherche et le développement, stimulent encore davantage la croissance du marché en Asie-Pacifique.

En outre, le gouvernement indien a conclu des protocoles d'accord avec les États-Unis, l'Union européenne, le Japon et Singapour pour renforcer la collaboration internationale, soutenir le développement des compétences et faire progresser la recherche dans le secteur des semi-conducteurs. le gouvernement se concentre sur la création d’un écosystème de conception et de fabrication de semi-conducteurs dans le pays, en mettant fortement l’accent sur la promotion de la recherche et du développement.

En janvier 2025, le gouvernement indien a approuvé le programme Semicon India, d'un montant total de 9,2 milliards de dollars, visant à développer l'écosystème de fabrication de semi-conducteurs et d'écrans dans le pays.

L'industrie du silicium sur isolant en Amérique du Nord est prête à connaître une croissance significative avec un TCAC robuste de 22,29 %. Cette croissance est principalement tirée par l'accent mis par la région sur l'innovation en matière de semi-conducteurs et la demande croissante de plaquettes SOI dans des applications hautes performances telles que l'automobile, les télécommunications et l'électronique grand public.

Les initiatives gouvernementales renforcent les capacités régionales en matière de semi-conducteurs en établissant une production locale de tranches de silicium avancées. Elles améliorent la résilience de la chaîne d'approvisionnement et réduisent la dépendance à l'égard de sources externes. Cela soutient également l’innovation et le progrès technologique dans l’industrie des semi-conducteurs. .

En juillet 2024, le département américain du Commerce a dévoilé son intention d'accorder jusqu'à 400 millions de dollars de subventions à la société taïwanaise GlobalWafers. Le financement soutiendra des projets au Texas et au Missouri, marquant la mise en place de la première production américaine de tranches de silicium de 300 mm pour semi-conducteurs avancés. Il permettra également d'étendre la fabrication nationale de plaquettes de silicium sur isolant, renforçant ainsi la chaîne d'approvisionnement nationale en semi-conducteurs.

Cadre réglementaire

Aux États-Unis, le ministère du Commerce (DOC) réglemente l'industrie des semi-conducteurs en mettant en œuvre des politiques visant à stimuler la fabrication nationale. Il supervise également les initiatives de financement visant à soutenir la production de puces et à réduire la dépendance vis-à-vis des fournisseurs étrangers. Le DOC joue un rôle clé dans la gestion des contrôles à l'exportation liés à la technologie des semi-conducteurs.

Au Royaume-Uni, le Département des Affaires et du Commerce (DBT) gère la politique des semi-conducteurs et la stratégie industrielle. Il vise à attirer les investissements et à soutenir la résilience de la chaîne d’approvisionnement.

Paysage concurrentiel

Les acteurs du marché étendent leurs capacités de fabrication pour répondre à la demande croissante de plaquettes SOI dans divers secteurs, notamment les télécommunications, l’automobile et les applications industrielles. La course à l’amélioration des performances RF et de l’efficacité énergétique, associée à l’augmentation de la capacité de production, met en évidence la nature compétitive du marché SOI.

L'accent mis sur les communications mobiles de nouvelle génération, l'innovation automobile et l'intégration de technologies de pointe stimulent une collaboration et une innovation continues dans l'ensemble de l'industrie.

En décembre 2024, Soitec et GlobalFoundries ont annoncé leur collaboration pour produire des substrats RF-SOI avancés de 300 mm pour la plateforme technologique leader RF-SOI de GF, y compris la plateforme 9SW. Le partenariat prendra en charge les modules frontaux de radiofréquence 5G, 5G-Advanced, Wi-Fi et autres appareils mobiles intelligents. Les substrats RF-SOI de Soitec amélioreront les performances RF, l’efficacité énergétique et l’évolutivité, avec une disponibilité pour les smartphones haut de gamme et les appareils de nouvelle génération à partir de 2025.

Liste des entreprises clés du marché du silicium sur isolant :

Développements récents (M&A/Lancement de nouveaux produits)

En juillet 2024, L&T Semiconductor Technologies a acquis la participation de 100 % dans la start-up de conception de semi-conducteurs sans usine SiliConch Systems pour 21 millions de dollars. Grâce à cette acquisition, L&T vise à renforcer sa présence dans le domaine des semi-conducteurs sans usine en intégrant le portefeuille IP SoC de SiliConch.

En mars 2023Okmetic, l'un des principaux fournisseurs de tranches de silicium avancées pour les MEMS, les capteurs, les RF et les dispositifs de puissance, a lancé sa capacité Terrace Free SOI pour ses tranches de silicium sur isolant collé (BSOI) et E-SOI de 200 mm. La nouvelle technologie est conçue pour optimiser l'utilisation des plaquettes et améliorer les performances des fabricants d'appareils.

et une équipe d'ingénieurs de 61 membres

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du silicium sur isolant au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.