Taille, part, croissance et analyse de l’industrie du marché de la fonderie de semi-conducteurs, par nœud technologique (7 nm et moins, 10 nm-20 nm, 20 nm-45 nm, 45 nm et plus), par fonderie (fonderie Pure Play, IDM), par application (télécommunications, automobile, électronique grand public et autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Taille du marché des fonderies de semi-conducteurs

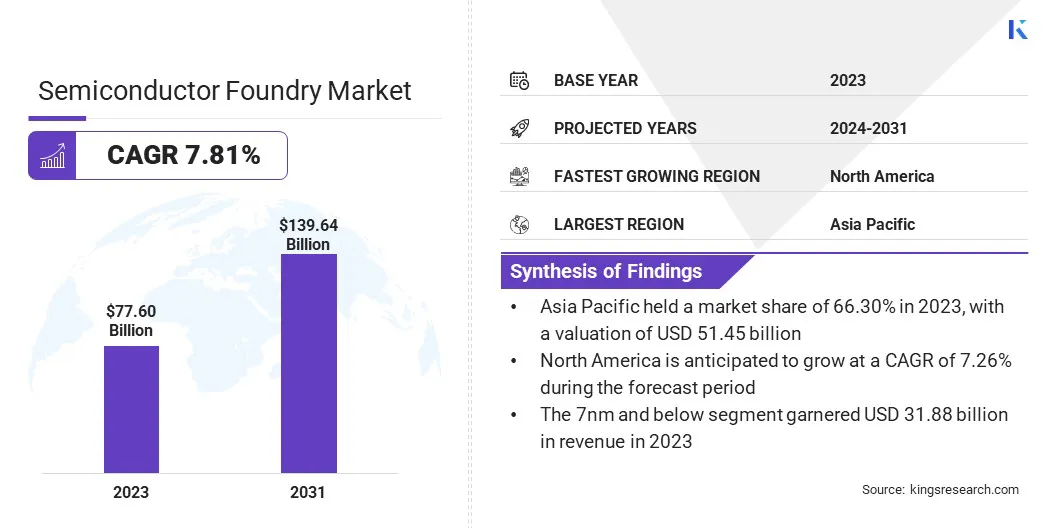

La taille du marché mondial de la fonderie de semi-conducteurs était évaluée à 77,60 milliards USD en 2023 et devrait passer de 82,49 milliards USD en 2024 à 139,64 milliards USD d’ici 2031, avec un TCAC de 7,81 % au cours de la période de prévision. La prolifération croissante de l’électronique grand public, en particulier des smartphones, des ordinateurs portables et des tablettes, stimule la croissance du marché.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que Taiwan Semiconductor Manufacturing Company, Samsung Electronics Co., Ltd., GlobalFoundries Inc., United Microelectronics Corporation, SMIC, Hua Hong Semiconductor Limited, Tower Semiconductor Ltd., Powerchip Semiconductor Manufacturing Corporation, Vanguard International Semiconductor Corporation, DB HiTek Co., Ltd et d'autres.

De plus, le déploiement mondial de la technologie 5G renforce l’expansion du marché de la fonderie de semi-conducteurs. La demande d’un transfert de données plus rapide et d’une communication à faible latence nécessite des solutions semi-conductrices avancées. Les fonderies sont chargées de développer des puces prenant en charge les réseaux et infrastructures 5G à haut débit.

De plus, l’intégration de la 5G dans diverses applications, telles que l’IoT, les véhicules autonomes et les villes intelligentes, met en évidence le besoin pressant de composants semi-conducteurs sophistiqués.

Selon un rapport de mars 2024 de 5G Americas, les connexions mondiales 5G ont augmenté de 1,76 milliard en 2023, reflétant une augmentation de 66 % avec un ajout de 700 millions de connexions. De plus, les abonnements IoT dans le monde ont atteint 3,1 milliards, tandis que les abonnements aux smartphones ont totalisé 6,6 milliards en 2023. Les projections indiquent que d'ici 2026, les abonnements IoT devraient atteindre 4,5 milliards et les abonnements aux smartphones 7,4 milliards.

Une fonderie de semi-conducteurs, également connue sous le nom de fonderie de puces, est une installation de fabrication spécialisée dédiée à la production de circuits intégrés (CI) etsemi-conducteurdispositifs basés sur des conceptions fournies par des clients externes. Les fonderies s'occupent de la fabrication de plaquettes de silicium et des processus complexes nécessaires à la création de transistors et d'autres composants.

Ils s'adressent aux entreprises de semi-conducteurs sans usine, qui conçoivent la conception de puces et sous-traitent la production, ainsi qu'aux fabricants de dispositifs intégrés (IDM) qui conçoivent et fabriquent leurs propres puces. Les fonderies jouent un rôle crucial dans l'industrie électronique mondiale, en favorisant l'innovation et en répondant à la demande croissante de technologies avancées de semi-conducteurs.

Examen de l’analyste

Les fonderies de semi-conducteurs intègrent de plus en plus des technologies de pointe telles que la lithographie ultraviolette extrême (EUV) dans leurs processus de production, essentielle à la fabrication de dispositifs semi-conducteurs avancés.

La lithographie EUV permet la création de puces plus petites et plus complexes, une condition essentielle pour obtenir des performances plus élevées et une consommation d'énergie réduite dans l'électronique moderne. En adoptant l'EUV, les fonderies améliorent leur capacité à produire des puces de nouvelle génération avec une précision et une efficacité supérieures.

En avril 2024, Intel Foundry a installé le premier scanner de lithographie commercial à haute ouverture numérique (High NA) Extreme Ultraviolet (EUV) du secteur dans son installation de R&D à Hillsboro, Oregon. L'outil TWINSCAN EXE:5000 High NA EUV, fourni par le leader de la lithographie ASML, devrait permettre à Intel d'atteindre une évolutivité et une précision inégalées dans la fabrication de puces. Cette technologie avancée permet à Intel de fabriquer des puces dotées de capacités et de fonctionnalités de pointe, essentielles pour favoriser l'innovation dans les technologies émergentes telles que l'IA.

De plus, le développement de technologies émergentes, notamment l’informatique quantique et l’informatique de pointe, contribue de manière significative à l’expansion du marché de la fonderie de semi-conducteurs. L'informatique quantique nécessite des puces spécialisées pour gérer des calculs complexes, tandis que l'informatique de pointe nécessite des processeurs hautes performances pour le traitement des données en temps réel.

Les fonderies de semi-conducteurs jouent un rôle essentiel dans la fabrication des puces avancées nécessaires à ces technologies innovantes, soutenant ainsi la croissance du marché.

Facteurs de croissance du marché de la fonderie de semi-conducteurs

Les initiatives gouvernementales et les investissements dans la fabrication de semi-conducteurs sont des facteurs cruciaux pour soutenir la croissance du marché. Les pays reconnaissent de plus en plus l’importance stratégique de la production nationale de semi-conducteurs et proposent des incitations et un soutien financiers.

Des initiatives telles que la loi CHIPS aux États-Unis et des programmes similaires en Europe et en Asie visent à renforcer les capacités de fabrication locales. Ces investissements contribuent à réduire la dépendance à l’égard des fournisseurs étrangers et favorisent le développement de nouvelles installations de fonderie.

En mai 2024, le gouvernement chinois a annoncé le lancement de son troisième fonds d’investissement soutenu par l’État pour développer l’industrie des semi-conducteurs. Ce fonds, doté d'un capital de 47,5 milliards de dollars, a été détaillé dans un dossier déposé auprès d'un registre des sociétés géré par le gouvernement.

De plus, la croissance des centres de données et des services de cloud computing soutient le développement du marché de la fonderie de semi-conducteurs. Les centres de données nécessitent des puces hautes performances pour gérer de gros volumes de données et prendre en charge les applications basées sur le cloud. L’essor des services numériques et des infrastructures cloud augmente la demande de semi-conducteurs, stimulant ainsi la croissance du marché.

Toutefois, les tensions géopolitiques et les restrictions commerciales constituent un défi important pour le développement du marché. Les différends commerciaux, les contrôles à l’exportation et les droits de douane perturbent les chaînes d’approvisionnement mondiales, limitent l’accès aux technologies essentielles et créent des incertitudes sur les marchés. Ces problèmes peuvent entraver la fluidité du flux de matériaux et de technologies nécessaires à la fabrication de semi-conducteurs.

Pour relever ces défis et soutenir la croissance du marché, les entreprises diversifient leurs chaînes d’approvisionnement afin de réduire leur dépendance à l’égard d’une seule région ou d’un seul fournisseur, atténuant ainsi l’impact des perturbations commerciales. Ils investissent davantage dans les capacités de production locales et créent des pôles de fabrication régionaux pour améliorer la résilience de la chaîne d’approvisionnement.

En mettant en œuvre ces mesures, les fonderies visent à minimiser les effets néfastes des tensions géopolitiques et à assurer une expansion continue du marché.

Tendances de l’industrie de la fonderie de semi-conducteurs

L'évolution du secteur automobile vers les véhicules électriques (VE) et les systèmes de conduite autonomes a un impact significatif sur le marché de la fonderie de semi-conducteurs. Les véhicules modernes nécessitent une gamme de composants semi-conducteurs, notamment des capteurs, des processeurs et des circuits intégrés de gestion de l'alimentation.

Le développement des véhicules électriques et des systèmes avancés d’aide à la conduite (ADAS) crée une demande de puces garantissant l’efficacité énergétique, la sécurité et les performances. L’importance croissante accordée aux véhicules intelligents et connectés souligne encore davantage la nécessité de solutions spécialisées en matière de semi-conducteurs.

Selon le Global EV Outlook 2024 de l'Agence internationale de l'énergie, près de 14 millions de nouveaux véhicules électriques ont été immatriculés dans le monde en 2023, portant le total à 40 millions. Cela représente une augmentation de 35 % sur un an, les ventes de 2023 dépassant celles de 2022 de 3,5 millions de véhicules.

De plus, la transition de l’industrie des semi-conducteurs vers la miniaturisation et les technologies avancées de traitement génère une demande substantielle pour les fonderies. À mesure que les dispositifs semi-conducteurs deviennent plus petits et plus complexes, le besoin de processus de fabrication de pointe augmente.

Les progrès réalisés dans les nœuds de processus, tels que les technologies 7 nm, 5 nm et 3 nm, permettent la production de puces offrant des performances plus élevées et une consommation d'énergie réduite. Les fonderies de semi-conducteurs investissent dans le développement et la mise en œuvre de ces technologies avancées pour répondre aux demandes évolutives de diverses applications.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du nœud technologique, de la fonderie, des applications et de la géographie.

Par nœud technologique

Sur la base du nœud technologique, le marché a été segmenté en 7 nm et moins, 10 nm-20 nm, 20 nm-45 nm et 45 nm et plus. Le segment 7 nm et moins a dominé le marché de la fonderie de semi-conducteurs en 2023, atteignant une valorisation de 31,88 milliards de dollars. Face à la demande croissante de calcul haute performance, d’intelligence artificielle et d’appareils mobiles avancés, les fabricants de semi-conducteurs se concentrent de plus en plus sur ces nœuds plus petits.

Les puces produites à 7 nm et moins offrent une densité de transistors plus élevée, ce qui entraîne des vitesses de traitement plus rapides et une consommation d'énergie réduite. Ceci est crucial pour répondre aux exigences de performances des applications modernes telles que les accélérateurs d'IA et l'infrastructure 5G, stimulant ainsi la croissance segmentaire.

Par Fonderie

Basée sur la fonderie, l’industrie de la fonderie de semi-conducteurs a été divisée en fonderie pure et IDM. Le segment des fonderies pure-play a obtenu la plus grande part des revenus de 73,89 % en 2023. Les fonderies pure-play se spécialisent exclusivement dans la fabrication de semi-conducteurs, sans s'engager dans la conception.

Ce modèle commercial leur permet de se concentrer uniquement sur l'optimisation de leurs processus de fabrication, d'atteindre des niveaux d'efficacité élevés et d'investir dans des technologies de pointe. En se concentrant sur la fabrication, les fonderies purement spécialisées peuvent augmenter rapidement leur production et répondre à un large éventail de clients, y compris les entreprises de semi-conducteurs sans usine qui conçoivent des puces sans les fabriquer.

Par candidature

En fonction des applications, le marché a été divisé en télécommunications, automobile, électronique grand public, industrie, soins de santé et autres. Le segment automobile devrait connaître une croissance significative avec un TCAC robuste de 10,46 % au cours de la période de prévision.

Les véhicules modernes s'appuient de plus en plus sur des composants semi-conducteurs avancés pour diverses applications, notamment les groupes motopropulseurs électriques, les systèmes de conduite autonome et le divertissement embarqué. Le passage versvéhicules électriques (VE)et les systèmes avancés d'aide à la conduite (ADAS) nécessitent des puces sophistiquées pour la gestion de la batterie, la fusion des capteurs et le traitement en temps réel.De plus, la transition vers les véhicules connectés et les technologies automobiles intelligentes augmente la demande de véhicules hautes performances.semi-conducteurs.

Analyse régionale du marché de la fonderie de semi-conducteurs

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

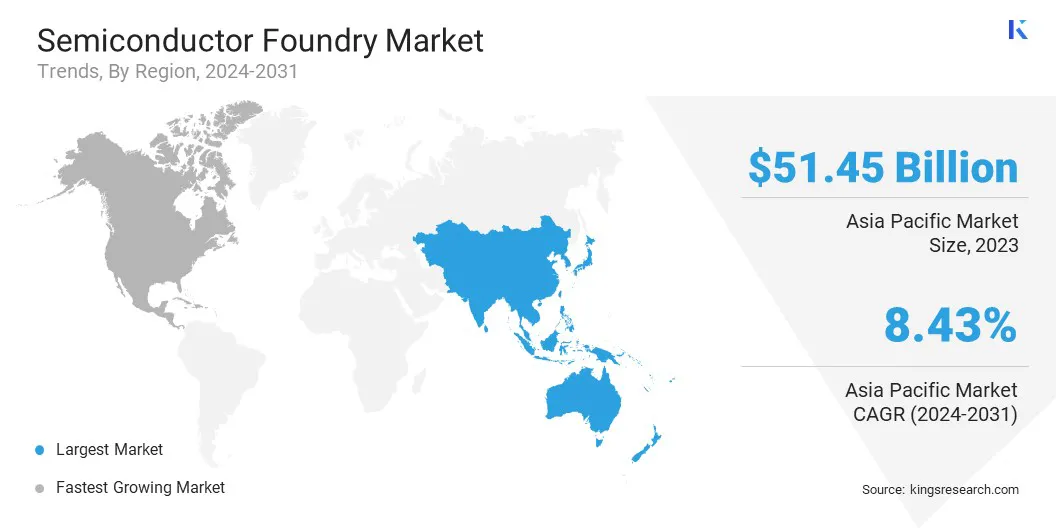

Le marché de la fonderie de semi-conducteurs en Asie-Pacifique représentait une part d’environ 66,30 % en 2023, avec une valorisation de 51,45 milliards de dollars. La région Asie-Pacifique, en particulier Taïwan, la Corée du Sud et la Chine, abrite certains des fabricants de semi-conducteurs les plus importants et les plus avancés au monde, notamment des leaders de l'industrie tels que TSMC, Samsung et SMIC. Leur domination dans la fabrication de semi-conducteurs positionne la région Asie-Pacifique comme une région leader pour les fonderies de semi-conducteurs.

Selon la Banque asiatique de développement, l’Asie de l’Est et l’Asie du Sud-Est représentent plus de 80 % de la fabrication mondiale de semi-conducteurs. Le Japon abrite plusieurs des plus grandes entreprises fournissant des équipements et des matériaux essentiels à l’industrie des semi-conducteurs, tandis que la République populaire de Chine est le leader mondial de la production de cellules photovoltaïques, un segment clé du secteur plus vaste des semi-conducteurs.

L’Asie-Pacifique apparaît comme une plaque tournante mondiale majeure pour la production d’électronique grand public, avec des pays comme la Chine, la Corée du Sud et le Japon en tête de la fabrication de smartphones, d’ordinateurs portables et d’autres appareils. Cette domination génère une demande substantielle de semi-conducteurs, soutenant la croissance du marché de la fonderie de semi-conducteurs en Asie-Pacifique.

Un rapport de 2024 de la Chambre de commerce chinoise pour l'importation et l'exportation de machines et de produits électroniques souligne la montée en puissance de la Chine en tant que centre mondial de l'électronique grand public et des appareils électroménagers. En 2023, la Chine était en tête du marché de l’Asie-Pacifique, réalisant environ 48 % des ventes totales. Le rapport souligne en outre les solides performances des exportations de la Chine, qui représentaient 42 % des parts des exportations mondiales en 2022, reflétant sa présence significative sur les marchés internationaux.

L’Amérique du Nord devrait connaître une croissance notable avec un TCAC robuste de 7,26 % au cours de la période de prévision. L'Amérique du Nord abrite plusieurs grandes sociétés de semi-conducteurs sans usine, notamment Qualcomm, NVIDIA, AMD et Broadcom, spécialisées dans la conception et l'innovation de puces.

Ces entreprises s’appuient sur des fonderies externes pour leur fabrication, créant ainsi une forte demande pour la fabrication avancée de semi-conducteurs. L'importance de la région dans la conception de puces, associée à des partenariats avec des fonderies mondiales, contribue à l'expansion de l'industrie des semi-conducteurs en Amérique du Nord.

En outre, l'engagement du gouvernement américain à renforcer la fabrication nationale de semi-conducteurs grâce à des initiatives telles que le CHIPS et la Science Act contribue de manière significative à la croissance du marché régional. La loi alloue des fonds importants pour stimuler la recherche, le développement et la production de semi-conducteurs.Ce soutien soutenu par le gouvernement crée des conditions favorables à l'investissement et à l'expansion du marché nord-américain.

Paysage concurrentiel

Le rapport sur l’industrie mondiale de la fonderie de semi-conducteurs fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Des initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés du marché de la fonderie de semi-conducteurs

Société de fabrication de semi-conducteurs Powerchip

Société internationale de semi-conducteurs Vanguard

DB HiTek Co., Ltd.

Développements clés de l’industrie

Août 2024 (expansion des activités): Taiwan Semiconductor Manufacturing Co. (TSMC) a commencé la construction de sa première usine européenne de semi-conducteurs à Dresde, en Allemagne, en investissant 11 milliards de dollars. Cette installation vise à renforcer l'approvisionnement en puces en Europe et à étendre la présence régionale de l'entreprise.

Septembre 2023 (expansion des activités): GlobalFoundries a officiellement ouvert une nouvelle usine à Singapour, pour améliorer les capacités de production de l'entreprise etrenforcer sa position sur le marché des semi-conducteurs. L'installation devrait se concentrer sur les technologies de fabrication avancées pour répondre à la demande croissante de puces dans divers secteurs, notamment l'automobile et l'électronique grand public.

Le marché mondial de la fonderie de semi-conducteurs est segmenté comme suit :

Par nœud technologique

7 nm et moins

10 nm-20 nm

20 nm-45 nm

45 nm et plus

Par Fonderie

Fonderie Pure Play

IDM

Par candidature

Télécommunication

Automobile

Electronique grand public

Industriel

Soins de santé

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché de la fonderie de semi-conducteurs au cours de la période de prévision ?

Le marché mondial devrait atteindre 139,64 milliards USD d’ici 2031, avec une croissance de 7,81 % de 2024 à 2031.

Quels sont les principaux facteurs déterminants du marché ?

Qui sont les principaux fabricants de fonderies de semi-conducteurs ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché de la fonderie de semi-conducteurs au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.