Taille, part, croissance et analyse de l’industrie du marché des biocarburants de deuxième génération, par matière première (biomasse lignocellulosique, à base de déchets, algues, autres), par type de carburant (éthanol cellulosique, biodiesel, bio-butanol, autres), par application (transport, production d’électricité), par processus de production et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V. | Dernière mise à jour: October 2025

Les biocarburants de deuxième génération sont des carburants renouvelables avancés dérivés de sources de biomasse non alimentaires, notamment des résidus agricoles, des déchets forestiers, des déchets solides municipaux et des cultures énergétiques dédiées telles que le panic raide et le miscanthus. Ces biocarburants englobent des technologies telles que la production d’éthanol cellulosique, la conversion de la biomasse en liquide et le traitement biochimique et thermochimique.

Ils sont appliqués pour réduire les émissions de gaz à effet de serre, améliorer la sécurité énergétique et fournir des alternatives durables pour les besoins énergétiques des transports, de l’aviation et de l’industrie.

Marché des biocarburants de deuxième générationAperçu

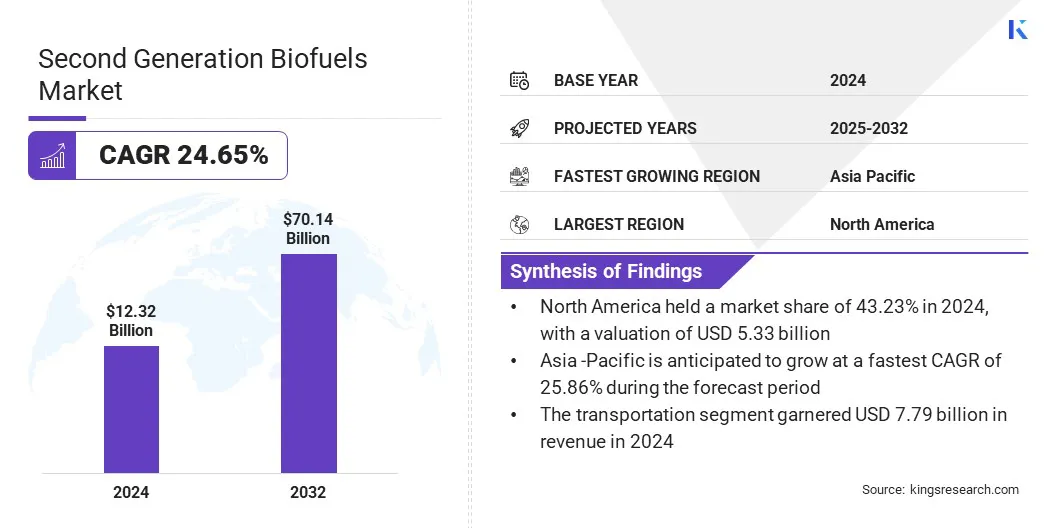

La taille du marché mondial des biocarburants de deuxième génération était évaluée à 12,32 milliards USD en 2024 et devrait passer de 15,00 milliards USD en 2025 à 70,14 milliards USD d’ici 2032, avec un TCAC de 24,65 % au cours de la période de prévision.

Le marché est stimulé par la demande croissante de carburant d'aviation durable, alors que les compagnies aériennes et les secteurs des transports recherchent des alternatives à faible émission de carbone pour réduire les émissions de gaz à effet de serre et respecter les réglementations environnementales.

Le marché continue de croître en raison des investissements croissants des acteurs du marché dans les technologies avancées de production de biocarburants et dans les installations à grande échelle qui renforcent la capacité, améliorent l’efficacité et soutiennent l’adoption de biocarburants de deuxième génération.

Points saillants du marché :

L’industrie des biocarburants de deuxième génération a été enregistrée à 12,32 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 24,65 % de 2024 à 2032.

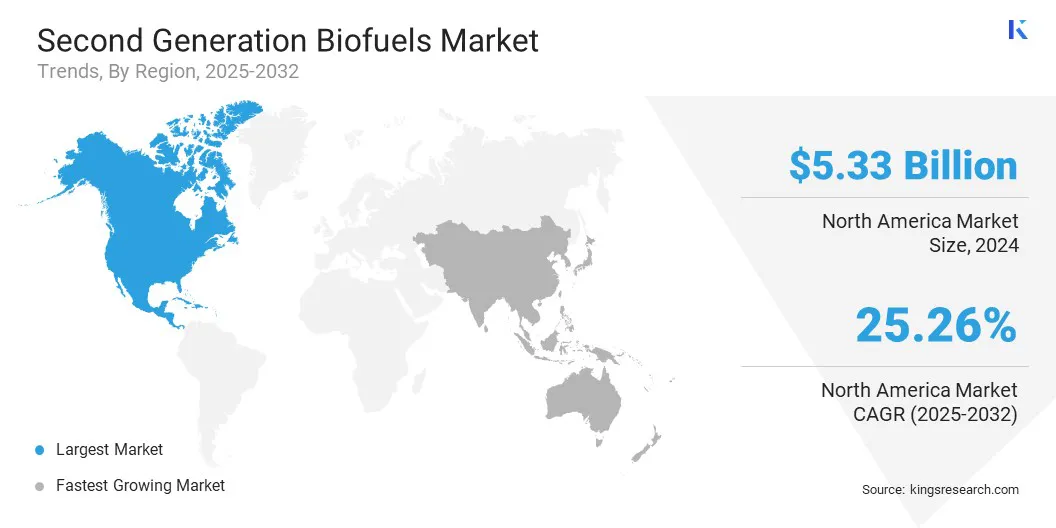

L’Amérique du Nord détenait une part de marché de 43,23 % en 2024, avec une valorisation de 5,33 milliards de dollars.

Le segment de la biomasse lignocellulosique a généré 6,31 milliards de dollars de revenus en 2024.

Le segment de l'éthanol cellulosique devrait atteindre 47,69 milliards de dollars d'ici 2032.

Le segment des transports devrait connaître le TCAC le plus rapide de 25,89 % au cours de la période de prévision.

Le segment thermochimique détenait une part de marché de 58,22 % en 2024

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 25,86 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des biocarburants de deuxième génération sont Valero Energy Corporation, ADM, Bunge, Clariant, Moeve, LanzaTech, ORLEN, INEOS AG, Cargill, Incorporated, GranBio, Fulcrum BioEnergy, Eni S.p.A, Verbio SE, New Energy Blue et PureField.

De plus, les progrès dans la production à grande échelle d’éthanol de deuxième génération stimulent le marché en augmentant la disponibilité de carburants à faible teneur en carbone pour les secteurs aéronautique et maritime. L'utilisation de résidus de canne à sucre comme matière première favorise une production durable et réduit l'impact environnemental.

Ces initiatives stimulent les investissements dans les technologies avancées de biocarburants, soutiennent les pratiques d’économie circulaire et augmentent l’adoption de biocarburants de deuxième génération dans les applications industrielles et de transport.

En mai 2024, Raízen a lancé la plus grande usine d’éthanol de deuxième génération au monde dans le parc bioénergétique de Bonfim, au Brésil. Cette nouvelle usine produira 82 millions de litres d'éthanol de deuxième génération par an à partir de résidus de canne à sucre pour des applications de carburant à faible teneur en carbone dans les secteurs aéronautique et maritime.

Moteur du marché

Demande mondiale croissante de biocarburants

L’un des principaux facteurs à l’origine de la croissance du marché des biocarburants de deuxième génération est la demande mondiale croissante d’alternatives énergétiques plus propres et durables. Les gouvernements, les industries et les compagnies aériennes adoptent de plus en plus de carburants à faible teneur en carbone pour atteindre leurs objectifs environnementaux et réduire les émissions de gaz à effet de serre.

Cet intérêt croissant pour l'énergie durable encourage les investissements dans les technologies avancées de production de biocarburants, l'expansion des capacités de fabrication et l'amélioration des processus de commercialisation, favorisant ainsi une adoption plus large des biocarburants de deuxième génération.

En janvier 2024, l'Agence internationale de l'énergie (AIE) a annoncé que la demande mondiale de biocarburants devrait augmenter de 38 milliards de litres entre 2023 et 2028, soit une augmentation de près de 30 % par rapport aux cinq années précédentes, stimulant ainsi la production et les investissements sur le marché mondial..

Défi du marché

Coûts de production élevés

L’un des principaux défis du marché réside dans les coûts de production élevés associés à la conversion de la biomasse et des déchets lignocellulosiques en éthanol ou en biodiesel.

Les technologies avancées, les processus de prétraitement et les enzymes spécialisées augmentent les dépenses opérationnelles et réduisent la compétitivité par rapport aux combustibles fossiles conventionnels. Ces coûts élevés limitent l’adoption à grande échelle et créent des barrières financières pour les producteurs, ralentissant ainsi les investissements et la croissance du marché des biocarburants de deuxième génération.

Pour relever ce défi, les acteurs du marché mettent en œuvre des technologies avancées et des processus intégrés qui rationalisent la conversion de la biomasse et réduisent les besoins en énergie et en enzymes. Ils forment des partenariats stratégiques et des coentreprises pour partager l'infrastructure, l'expertise et les ressources, réduisant ainsi les dépenses opérationnelles globales.

Tendance du marché

Développement de biocarburants drop-in

Une tendance clé du marché est le développement de biocarburants chimiquement identiques aux produits pétroliers conventionnels. Cela permet une intégration transparente dans les moteurs et les infrastructures de carburant existants, augmentant ainsi l'adoption de diesel à faible teneur en carbone etcarburants d'aviation durables.

Les producteurs convertissent de plus en plus les huiles usagées et les résidus agricoles en carburants à faible teneur en carbone qui peuvent être immédiatement mélangés ou remplacés. De plus, les réglementations environnementales croissantes et la demande croissante des secteurs de l’aviation et des transports accélèrent les investissements et le déploiement de biocarburants de substitution.

En octobre 2024, le Groupe ORLEN a lancé la vente du HVO100, un biocarburant de deuxième génération à base d'huiles végétales et d'huiles usagées, dans deux stations-service en Allemagne. L'entreprise développe ses ventes au détail et en gros dans toute l'Europe et construit une usine de production à Płock,Pologne,avec une capacité de 300 000 tonnes par an pour soutenir la production de diesel à faible teneur en carbone et de carburant d’aviation durable.

Aperçu du rapport sur le marché des biocarburants de deuxième génération

Segmentation

Détails

Par matière première

Biomasse Lignocellulosique,À base de déchets, d'algues, d'autres

Par type de carburant

Éthanol cellulosique, biodiesel, bio-butanol, autres

Par candidature

Transport, production d'électricité, chauffage industriel, autres

Par processus de production

Thermochimique, Biochimique, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par matière première (biomasse lignocellulosique, à base de déchets, algues et autres) : le segment de la biomasse lignocellulosique a gagné 6,31 milliards de dollars en 2024 en raison de sa grande disponibilité et de son efficacité dans la production d'éthanol cellulosique à haut rendement.

Par type de carburant (éthanol cellulosique, biodiesel, bio-butanol et autres) : Le segment de l’éthanol cellulosique détenait 57,32 % du marché en 2024, en raison de sa compatibilité avec l’infrastructure de carburant existante et de la demande croissante dans les transports.

Par application (transport,Production d'énergie, Chauffage industriel et autres) : Le segment des transports devrait atteindre 47,90 milliards USD d’ici 2032, en raison de l’adoption accrue de carburants à faible teneur en carbone dans les transports aériens, maritimes et routiers.

Par processus de production (thermochimique, biochimique et autres) : Le segment thermochimique devrait croître à un TCAC de 26,27 % au cours de la période de prévision, en raison de sa capacité à convertir efficacement diverses biomasses en biocarburants de haute qualité.

Marché des biocarburants de deuxième générationAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des biocarburants de deuxième génération en Amérique du Nord s’élevait à 43,23 % en 2024 sur le marché mondial, avec une valorisation de 5,33 milliards de dollars. Cette domination est attribuée aux investissements croissants dans les technologies innovantes de production de biotraitements consolidés et aux efforts actifs du gouvernement pour faire progresser la commercialisation de l’éthanol cellulosique.

L’augmentation du financement gouvernemental et des investissements du secteur privé dans la R&D et la commercialisation de l’éthanol cellulosique stimulent l’expansion du marché de la région.

L’expansion du marché est également soutenue par l’abondance de résidus agricoles et de matières premières de biomasse non alimentaire qui fournissent une chaîne d’approvisionnement durable et rentable dans la région.

De plus, des partenariats stratégiques avec des producteurs de biocarburants établis permettent un déploiement technologique plus large et facilitent l’entrée dans la production d’éthanol cellulosique à grande échelle. Ces facteurs renforcent la capacité régionale à fournir des biocarburants avancés et soutiennent la croissance du marché dans cette région.

En mars 2024, Terragia Biofuel a levé 6 millions de dollars lors d'un tour de table mené par Engine Ventures et Energy Impact Partners pour commercialiser son procédé biologique de conversion de la biomasse cellulosique en éthanol et d'autres produits à travers l'Amérique du Nord. Le financement soutient la mise à l'échelle des opérations, l'élargissement de l'équipe et la formation de partenariats avec les principaux producteurs de biocarburants.

L'Asie-Pacifique devrait connaître une croissance à un TCAC robuste de 25,86 % au cours de la période de prévision. Cette croissance est attribuée à l’augmentation des investissements dans les installations avancées de biocarburants et à l’adoption croissante de la biomasse non alimentaire pour la production d’éthanol. La région est témoin d’initiatives gouvernementales fortes et d’un soutien politique promouvant l’utilisation de biocarburants de deuxième génération pour réduire la dépendance aux combustibles fossiles et réduire les émissions de carbone.

De plus, les acquisitions stratégiques réalisées par des acteurs clés accélèrent l’adoption de processus de production efficaces et améliorent les capacités de fabrication locales. L'attention croissante du gouvernement à réduire les émissions et les investissements croissants des principaux acteurs dans les technologies avancées de biocarburants accélèrent encore la croissance du marché dans la région.

En juillet 2024, AM Green prévoyait d'investir 1 milliard de dollars dans le secteur des biocarburants de deuxième génération, notamment en créant deux usines de bioéthanol en Inde. L'investissement vise à produire de l'éthanol cellulosique à partir de bambou et à accroître la capacité de production de biocarburants avancés.

Cadres réglementaires

Aux États-Unis, l'Agence américaine de protection de l'environnement supervise la norme sur les carburants renouvelables (RFS), qui fixe des mandats annuels de mélange pour les biocarburants avancés, y compris l'éthanol cellulosique. Il réglemente les seuils d'émission de gaz à effet de serre sur le cycle de vie, approuve de nouvelles filières de biocarburants et surveille la conformité au moyen de numéros d'identification renouvelables (RIN).

Au Royaume-Uni, le ministère de la Sécurité énergétique et du Net Zero administre l'obligation relative aux carburants de transport renouvelables (RTFO), fixant des critères de durabilité et de réduction des gaz à effet de serre pour les biocarburants avancés. Il garantit que les biocarburants de deuxième génération contribuent aux objectifs du Royaume-Uni de zéro émission nette et d’énergie propre.

En Chine, l'Administration nationale de l'énergie réglemente la production de biocarburants dans le cadre des stratégies énergétiques nationales en établissant des objectifs pour les biocarburants avancés dans le mix énergétique renouvelable. Il supervise les approbations de projets, les exigences en matière de durabilité des matières premières et l'intégration avec les objectifs nationaux de sécurité énergétique. Il garantit que les biocarburants de deuxième génération soutiennent la neutralité carbone, le développement économique rural et la diversification des sources d’énergie des transports en Chine.

Paysage concurrentiel

Les principaux acteurs du marché des biocarburants de deuxième génération lancent la construction d’usines à grande échelle pour augmenter la capacité de production de carburant d’aviation durable et de diesel renouvelable. Ils utilisent les déchets agricoles et les huiles de cuisson usagées comme matières premières principales afin de réduire leur dépendance aux matières premières conventionnelles.

Les producteurs intègrent des technologies de transformation avancées telles que la conversion de l'éthanol cellulosique, l'utilisation d'hydrogène renouvelable, les systèmes de récupération d'énergie et les méthodes d'intégration de la chaleur pour améliorer l'efficacité et minimiser l'impact environnemental pendant les opérations.

De plus, ils intègrent des outils numériques tels que l'intelligence artificielle, l'Internet des objets et l'analyse de données pour optimiser les processus de production et maintenir les normes de sécurité.

En février 2024, Apical, par l’intermédiaire de sa filiale d’énergies renouvelables Bio-Oils, a commencé la construction de la plus grande usine de biocarburants de deuxième génération d’Europe du Sud en partenariat avec Moeve. Cette installation de 1,28 milliard de dollars devrait démarrer sa production en 2026 et devrait produire 500 000 tonnes de carburant d'aviation durable et de diesel renouvelable en utilisant des déchets agricoles et des huiles de cuisson usagées comme matière première.

Principales entreprises clés sur le marché des biocarburants de deuxième génération :

En mai 2024, Fermbox Bio a lancé EN3ZYME, un cocktail d'enzymes cellulosiques conçu pour convertir les résidus agricoles prétraités en sucres fermentescibles pour la production d'éthanol de deuxième génération.

En outre, les entreprises explorent des matières premières alternatives et rentables, telles que les résidus agricoles et les huiles usées, afin de maintenir une production de biocarburants de deuxième génération durable et économiquement viable.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des biocarburants de deuxième génération au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des biocarburants de deuxième génération

Marché des biocarburants de deuxième génération