Taille du marché de la dentisterie robotique, partage, croissance et analyse de l'industrie, par produit et services (robots autonomes, systèmes assistés par robot, services), par application (implantologie, endodontie, autres), par l'utilisateur final (hôpitaux dentaires et cliniques, instituts académiques et de recherche dentaire, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: August 2025 | Auteur: Swati J. | Dernière mise à jour : August 2025

La dentisterie robotique implique l'utilisation de systèmes robotiques avancés pour améliorer la précision, la sécurité et l'efficacité des procédures dentaires. Ces systèmes aident au placement des implants, à la navigation sur les canaux radiculaires et à la préparation de la couronne, offrant une rétroaction en temps réel et un contrôle amélioré.

En intégrant l'imagerie 3D, la planification basée sur l'IA et l'instrumentation guidée, ils garantissent la cohérence et la précision entre les applications.Cliniques dentairesEt les instituts de recherche adoptent ces technologies pour améliorer les résultats cliniques, réduire le temps de procédure et minimiser l'inconfort des patients.

Les fabricants proposent des outils robotiques autonomes, des systèmes chirurgicaux assistés par des robots et des plateformes basées sur les services pour aider les professionnels dentaires à moderniser les flux de travail, à améliorer la productivité et à fournir des soins spécifiques aux patients avec une plus grande prévisibilité.

Marché de la dentisterie robotiqueAperçu

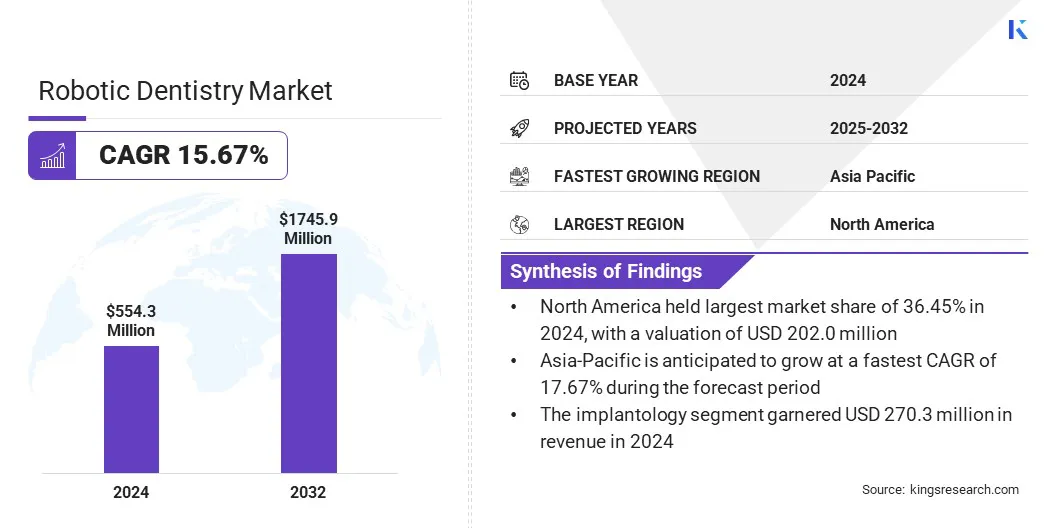

La taille du marché mondial de la dentisterie robotique était évaluée à 554,3 millions USD en 2024 et devrait passer de 630,0 millions USD en 2025 à 1 745,9 millions USD d'ici 2032, présentant un TCAC de 15,67% au cours de la période de prévision.

Cette croissance est tirée par la demande croissante de précision dans les chirurgies dentaires, en particulier en implantologie, où les systèmes robotiques améliorent la précision et réduisent les complications. L'adoption croissante des flux de travail numériques dans les cliniques soutient en outre l'intégration des technologies robotiques.

Faits saillants clés:

La taille du marché mondial de la dentisterie robotique a été enregistrée à 554,3 millions USD en 2024.

Le marché devrait croître à un TCAC de 15,67% de 2025 à 2032.

L'Amérique du Nord a détenu une part de 36,54% en 2024, évaluée à 202,0 millions USD.

Le segment des robots autonomes a récolté 264,2 millions USD de revenus en 2024.

Le segment d'implantologie devrait atteindre 818,3 millions USD d'ici 2032.

Le segment des hôpitaux et cliniques dentaires devrait assister au TCAC le plus rapide de 15,46% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 17,67% pendant la période de projection.

Major companies operating in the global Robotic Dentistry Market are Dentsply Sirona, Planmeca Oy, Institut Straumann AG, Neocis, Inc., Zimmer Biomet, Aseptico Inc, BIOLASE, Inc., Envista, VATECH, Mectron s.p.a., Renishaw plc., PreXion Inc., Yake Wisdom (Beijing) Technology Co., Ltd, Perceptive, and Beijing Baihui Weikang Technology Co., Ltd ..

L'accent mis de plus en plus sur la précision, l'efficacité et la normalisation consiste à favoriser l'adoption de systèmes robotiques dans les pratiques dentaires, en particulier dans les milieux cliniques à volume élevé.

Les plateformes de dentisterie robotique améliorent la précision procédurale de l'implantologie et de l'endodontie grâce à une navigation guidée, à des commentaires en temps réel et à des techniques mini-invasives. Ces systèmes permettent aux cliniciens de réduire le temps de chaise, de limiter les complications et d'améliorer les résultats de récupération des patients.

La robotique prend également en charge l'intégration transparente avec les flux de travail numériques, permettant une planification efficace du traitement, une imagerie 3D et une exécution assistée par l'IA. Les prestataires de services dentaires adoptent de plus en plus des solutions robotiques pour optimiser les performances cliniques, réduire la variabilité manuelle et répondre à la demande croissante de soins dentaires cohérents et de haute qualité.

Moteur du marché

Adoption croissante des technologies de dentisterie numérique

La croissance du marché de la dentisterie robotique est alimentée par l'adoption croissante des technologies de dentisterie numérique dans les contextes cliniques et académiques. Les pratiques dentaires utilisent de plus en plus la tomodensitométrie (CBCT), les systèmes CAD / CAM et les diagnostics basés sur l'IA pour améliorer la précision du traitement et l'efficacité opérationnelle.

Les plateformes de dentisterie robotique sont conçues pour s'aligner sur ces technologies, permettant une planification axée sur la précision, une navigation guidée et une exécution cohérente de procédures telles que le placement des implants et les traitements endodontiques.

L'intégration transparente dans les flux de travail numériques améliore la prévisibilité procédurale et réduit le temps de chaise, soutenant l'amélioration des résultats des patients. La hausse des investissements dans les infrastructures numériques et l'augmentation de la familiarité des praticiens avec l'expansion du marché des systèmes automatisés.

En novembre 2023, Dentsply Sirona a introduit un nouveauImpression 3DRésines pour produire des attelles flexibles avec son système de privilège. Cette évolution reflète l'accent continu de l'entreprise sur l'intégration des matériaux avancés dans les workflows de dentisterie numérique, permettant aux professionnels dentaires de fournir des appareils personnalisés et précis avec un confort amélioré des patients et une réduction des délais de redressement.

Défi du marché

Coûts en capital élevés et accessibilité limitée

Un défi clé entravant les progrès du marché de la dentisterie robotique est l'investissement en capital substantiel requis pour l'acquisition et l'intégration du système. Les coûts du matériel, des logiciels, de l'installation et de la formation du personnel sont substantiels.

Les petites cliniques dentaires, en particulier sur les marchés ayant un remboursement limité en matière d'assurance ou de faibles volumes de procédure, trouvent souvent ces dépenses difficiles à justifier. Cette barrière financière limite l'adoption plus large et limite l'accès aux solutions robotiques avancées dans les régions sensibles aux coûts.

Pour relever ce défi, les fabricants introduisent des systèmes modulaires et des options de financement flexibles pour réduire les barrières d'entrée. Certaines entreprises proposent également des modèles de services basés sur le cloud et des plateformes à rémunération pour réduire les coûts initiaux tout en permettant l'accès à des technologies robotiques de haute précision.

Tendance

Intégration de l'IA et de l'apprentissage automatique dans les plateformes robotiques

Une tendance clé influençant le marché de la dentisterie robotique est l'intégration croissante de l'IA et de l'apprentissage automatique dans les plateformes robotiques. Les professionnels dentaires se tournent vers les systèmes dirigés par l'IA pour la prise de décision en temps réel, le forage adaptatif et les conseils peropératoires pour améliorer la précision clinique.

Ces plateformes offrent des analyses prédictives qui aident à anticiper les défis anatomiques et à ajuster les techniques à mi-procédure, contribuant à une plus grande sécurité procédurale et personnalisation. Cette technologie soutient un changement vers des traitements spécifiques au patient basés sur les données. De plus, les fabricants améliorent les interfaces des utilisateurs et automatisent les tâches répétitives pour réduire la charge de travail des cliniciens, aidant l'expansion du marché.

En juillet 2024, Perceptive, une entreprise d'IA basée aux États-Unis, a annoncé la réussite de la première procédure dentaire entièrement automatisée entièrement automatisée au monde en utilisant sa plate-forme de dentisterie robotique avancée. Le système intègre un logiciel d'imagerie 3D propulsé par l'IA avec un bras robotique pour effectuer des traitements dentaires de manière autonome.

Rapport sur le marché de la dentisterie robotique

Segmentation

Détails

Par produit et services

Robots autonomes, systèmes assistés par robot, services

Par demande

Implantologie, endodontie, autres

Par l'utilisateur final

Hôpitaux et cliniques dentaires, instituts académiques et de recherche dentaires, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par produit et services (robots autonomes, systèmes assistés par robot et services): Le segment des robots autonomes a gagné 264,2 millions USD en 2024, principalement en raison de la demande croissante de procédures dentaires entièrement automatisées, de la précision de procédure accrue et de l'intégration croissante de systèmes axés sur l'IA dans les cliniques dentaires à haut volume.

Par application (implantologie, endodontie et autres): le segment d'implantologie a détenu une part de 48,76% en 2024, attribuée à l'augmentation des volumes de procédures d'implant dentaire et à la demande croissante de chirurgies guidées par précision.

Par l'utilisateur final (hôpitaux dentaires et cliniques, instituts académiques et de recherche dentaires, et autres): Le segment des hôpitaux et cliniques dentaires devrait atteindre 988,0 millions USD d'ici 2032, en raison de la préférence croissante des patients pour les traitements technologiquement avancés et une adoption plus élevée de systèmes robotiques pour des chirurgies dentaires de routine.

Marché de la dentisterie robotiqueAnalyse régionale

Sur la base de la région, le marché mondial de la dentisterie robotique a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la dentisterie robotique en Amérique du Nord était de 36,45% en 2024, d'une valeur de 202,0 millions USD. Cette domination est renforcée par les infrastructures de santé avancées, les volumes de procédure élevés et l'adoption rapide des technologies dentaires numériques.

Le marché régional bénéficie en outre de solides cadres de remboursement, d'investissement robuste dans l'innovation dentaire et d'un réseau bien établi de cliniques dentaires et d'établissements universitaires intégrant activement les systèmes robotiques dans la pratique clinique.

Selon l'American Association of Endodontistes, plus de 15 millions de procédures de canaux radiculaires sont effectuées chaque année aux États-Unis, ce qui équivaut à plus de 41 000 procédures par jour. Cette forte demande a accéléré la nécessité de modalités de traitement axées sur la précision et économes en temps, renforçant l'adoption de systèmes assistés par robot pour l'endodontie et l'implantologie.

Les principaux acteurs du marché américain renforcent davantage la domination régionale grâce à l'innovation des produits, à l'intégration de l'IA et aux collaborations cliniques. Les cadres réglementaires favorables et l'accès précoce aux technologies de pointe devraient contribuer davantage à l'expansion du marché régional.

Le marché de la dentisterie robotique en Asie-Pacifique devrait croître à un TCAC robuste de 17,67% au cours de la période de prévision. Cette expansion notable est stimulée par l'augmentation du tourisme dentaire, la croissance des investissements en santé et l'adoption plus large des technologies numériques en dentisterie.

Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde améliorent activement leur infrastructure dentaire et favorisent l'utilisation de systèmes robotiques avancés en milieu clinique et académique. La prévalence croissante des troubles dentaires, l'augmentation des revenus disponibles et une population croissante de la classe moyenne recherchent des soins dentaires de haute qualité alimentent encore la demande de traitements basés sur la précision.

Les gouvernements régionaux soutiennent la modernisation technologique par le biais de politiques favorables et de financement pour la numérisation des soins de santé, en particulier dans les centres urbains. Les fabricants locaux et les acteurs internationaux forment des partenariats stratégiques pour étendre l'accès au marché et adapter les solutions robotiques aux marchés sensibles aux coûts, propulsant davantage la croissance du marché intérieur.

En juillet 2025, Align Technology a lancé le système Invisalign avec un progrès mandibulaire et des blocs occlusaux en Inde, élargissant son portefeuille avancé orthodontique. Cette innovation cible les malocclusions squelettiques et dentaires de classe II chez les patients âgés de 10 à 16 ans. En combinant l'avancement mandibulaire et l'alignement des dents dans un seul appareil, le système améliore l'efficacité du traitement et le confort des patients en éliminant le besoin de plusieurs appareils.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) classe les systèmes dentaires robotiques commedispositifs médicaux, nécessitant 510 (k) notification pré-market ou PMA en fonction de la classe de périphérique. Le respect de la validation des logiciels, de la sécurité électrique et des normes d'efficacité clinique est obligatoire avant l'entrée du marché. Les réglementations HIPAA régissent l'utilisation de systèmes axés sur l'IA impliquant les données des patients.

Dans l'UE, l'Agence européenne des médicaments (EMA) et les autorités nationales réglementent les dispositifs dentaires robotiques en vertu du règlement des dispositifs médicaux de l'UE (MDR 2017/745). Le marquage CE est nécessaire, ainsi que l'évaluation clinique, la surveillance post-commerciale et la conformité à la sécurité des données alignées sur le RGPD.

Dans la région Asie-PacifiqueDes pays comme la Chine ont mis en œuvre des processus d'examen plus stricts pour les robots médicaux après une utilisation accrue de l'IA dans les soins de santé. Les systèmes robotiques doivent être approuvés par la National Medical Products Administration (NMPA), avec une surveillance supplémentaire pour les appareils incorporant le diagnostic des patients ou la planification du traitement.

Au Japon, la Pharmaceuticals and Medical Devices Agency (PMDA) supervise les technologies dentaires robotiques selon des normes rigoureuses d'essais cliniques et de sécurité. L'utilisation de systèmes assistés par l'IA doit être conforme aux directives nationales pour les logiciels de dispositifs médicaux et l'intégration matérielle.

Globalement, l'Organisation mondiale de la santé (OMS) préconise des normes mondiales pour les systèmes médicaux robotiques alimentés par l'IA, y compris la robotique dentaire. Les recommandations mettent l'accent sur l'utilisation éthique, la sécurité des patients et l'accès équitable et la validation clinique harmonisée par coopération transfrontalière.

Paysage compétitif

Les principaux acteurs du marché de la dentisterie robotique priorisent la priorité à l'intégration de l'IA, à la robotique de précision et aux technologies d'imagerie pour rationaliser les flux de travail dentaire et étendre l'accès à des soins de haute qualité. Les efforts stratégiques sont axés sur le développement de systèmes intelligents qui permettent des procédures peu invasives, précises et reproductibles.

Ces innovations traitent des demandes clés de l'industrie pour l'efficacité, la cohérence et la réduction du fardeau clinique. Les entreprises mettent également l'accent sur les plateformes interopérables qui prennent en charge les diagnostics en temps réel et la planification automatisée du traitement, le positionnement des systèmes robotiques comme des outils vitaux pour moderniser les opérations de pratique dentaire et améliorer les résultats des patients.

En janvier 2025, la Dental Innovation Alliance (DIA) a annoncé un investissement dans Perceptive, une start-up tirant parti de l'imagerie avancée, de l'IA et de la robotique pour améliorer la précision des soins dentaires. L'initiative vise à aider les professionnels dentaires à améliorer l'efficacité de la procédure et à étendre l'accès des patients grâce à des solutions axées sur la technologie.

Les entreprises clés du marché de la dentisterie robotique:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

Neocis, un leader de la chirurgie de l’implant dentaire robotique, a obtenu un financement de 20 millions de dollars dirigé par Mirae Asset Capital et Nvidia’s Nenventures. L'investissement accélérera la croissance et soutiendra son système chirurgical Yomi® apparié par la FDA, qui a effectué plus de 40 000 procédures d'implantation à ce jour.

En mars 2025, Straumann Group s'est associé à Carestream Dental pour améliorer l'intégration du flux de travail en dentisterie numérique. La collaboration se concentre sur l’intégration transparente des systèmes CBCT de Carestream Dental avec la plate-forme numérique de Straumann, Straumann Axs, permettant une planification d'implants plus efficace et une chirurgie guidée.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la dentisterie robotique au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Swati est un analyste de recherche sur les soins de santé engagés avec une passion pour l'optimisation des systèmes de santé. Elle se spécialise dans la production de rapports détaillés et exploitables qui distillent les informations complexes dans des informations claires. Swati se consacre à l'apprentissage en cours, se précipitant au courant de l'évolution des tendances et de la dynamique du marché. Au-delà de ses activités professionnelles, Swati trouve la joie de la musique et du temps de qualité avec sa famille.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la dentisterie robotique

Marché de la dentisterie robotique