Taille du marché des topologies de réseaux sans fil, part, croissance et analyse de l’industrie, par type (point à point, maillé, étoile, hybride, autres), par technologie (Wi-Fi, Zigbee, LTE, Bluetooth, autres), par industrie d’utilisation finale (télécommunications, fabrication et industrie, services publics et énergie, vente au détail et hôtellerie, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: septembre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

Les topologies de réseau sans fil font référence à la disposition structurelle des nœuds sans fil et des liaisons de communication au sein d'un réseau. Contrairement aux réseaux filaires, qui reposent sur des câbles physiques pour la connectivité, les topologies sans fil utilisent des ondes radio pour permettre l'échange de données entre des appareils tels que des routeurs, des points d'accès, des capteurs et des terminaux d'utilisateurs finaux.

La conception d’une topologie sans fil influence les performances, l’évolutivité, la fiabilité et l’efficacité énergétique du réseau. Les topologies sans fil courantes incluent l'étoile, le maillage, l'arbre et l'hybride.

Le choix de la topologie dépend de l'application, allant du Wi-Fi domestique et des réseaux d'entreprise à l'automatisation industrielle et aux déploiements IoT, ainsi que de facteurs tels que la taille du réseau, la mobilité des appareils et les exigences de couverture.

Marché des topologies de réseaux sans filAperçu

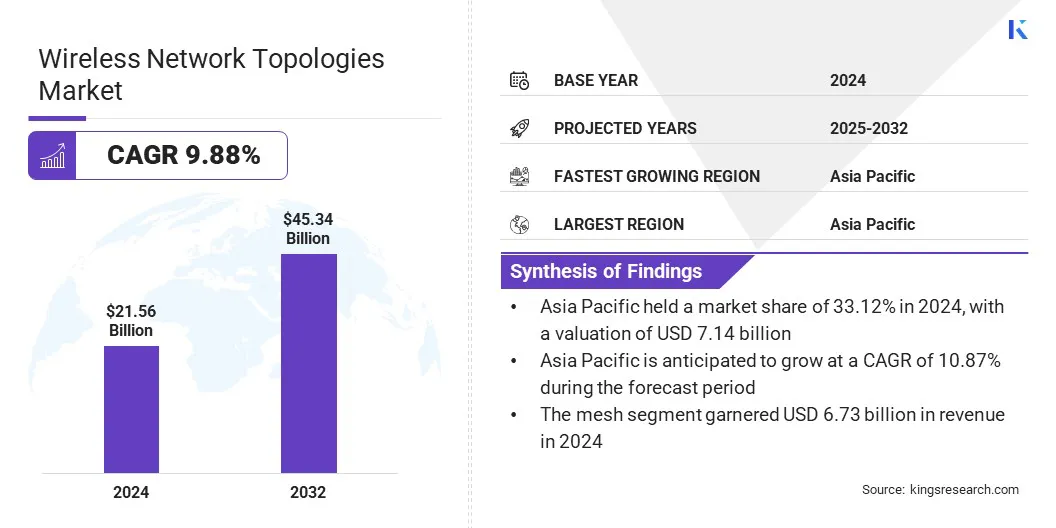

La taille du marché mondial des topologies de réseaux sans fil était évaluée à 21,56 milliards USD en 2024 et devrait passer de 23,45 milliards USD en 2025 à 45,34 milliards USD d’ici 2032, avec un TCAC de 9,88 % au cours de la période de prévision.

Le marché se développe en raison de l’adoption croissante de l’IoT et des infrastructures intelligentes, qui exigent des solutions de connectivité flexibles, évolutives et économes en énergie. De plus, le déploiement croissant de l’automatisation industrielle et des systèmes basés sur l’IA stimule la demande d’architectures sans fil robustes et à faible latence.

Points saillants du marché :

La taille de l’industrie des topologies de réseaux sans fil a été enregistrée à 21,56 milliards USD en 2024.

Le marché devrait croître à un TCAC de 9,88 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 28,21 % en 2024, avec une valorisation de 6,08 milliards de dollars.

Le segment de la technologie point à point a généré 3,71 milliards de dollars de revenus en 2024.

Le segment du Wi-Fi devrait atteindre 15,96 milliards de dollars d'ici 2032.

Le segment des télécommunications devrait connaître le TCAC le plus rapide de 9,48 % au cours de la période de prévision.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 10,87 % au cours de la période de prévision.

Les principales sociétés opérant sur le marché des topologies de réseaux sans fil sont Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, ABB, Telefonaktiebolaget LM Ericsson, Motorola Solutions, Inc., Qualcomm Technologies, Inc., UNICOM, Firetide, Inc., Rajant Corporation., Wirepas Ltd, Telit Cinterion, Ceragon, Proxim Wireless, RADWIN et Réseaux Cambium, Ltd.

L'accent croissant mis par le gouvernement et les acteurs du marché sur une infrastructure sans fil intelligente, sécurisée et prête pour l'avenir est un moteur clé qui façonne le marché des topologies de réseaux sans fil. Les entreprises adoptent de plus en plus de points d'accès sans fil avancés et de modèles de licence unifiés qui permettent un déploiement rapide d'espaces intelligents tout en garantissant une sécurité et des performances robustes.

Ces solutions sont conçues pour répondre aux demandes croissantes de connectivité et prendre en charge des architectures réseau flexibles et évolutives capables de gérer les charges de travail émergentes telles que l'intégration de l'IoT et les opérations basées sur l'IA.

De plus, le besoin d'une gestion et d'une assurance simplifiées dans des environnements de travail dynamiques pousse les organisations à passer à des topologies sans fil pour une plus grande fiabilité, une latence plus faible et un meilleur contrôle, accélérant ainsi la croissance du marché.

En novembre 2024, Cisco a présenté une suite d'innovations sans fil intelligentes et sécurisées, notamment des points d'accès Wi-Fi 7 intelligents et un modèle de licence d'abonnement unifié. Ces solutions ont été conçues pour prendre en charge le déploiement d'espaces intelligents prêts à l'emploi, aidant ainsi les clients à relever les défis liés à la connectivité, à la sécurité et à l'assurance.

Moteur du marché

La modernisation des infrastructures favorise l'adoption de topologies sans fil résilientes

L'urbanisation rapide, associée à l'augmentation des investissements dans les infrastructures des villes intelligentes, stimule la demande de topologies de réseaux sans fil évolutives et résilientes.

L'expansion des écosystèmes urbains connectés augmente le besoin de cadres de communication robustes, capables de prendre en charge la transmission de données en temps réel entre des applications telles que les systèmes de circulation intelligents, la surveillance, la surveillance environnementale et la sécurité publique.

Les topologies maillées et hybrides gagnent en popularité en raison de leur flexibilité et de leur capacité à maintenir une connectivité transparente dans des environnements denses. Les acteurs publics et privés accélèrent le déploiement de réseaux sans fil avancés qui offrent des performances à faible latence et garantissent la préparation des infrastructures pour les villes intelligentes.

En mai 2024, Motorola Solutions a présenté la solution DIMETRA Connect aux côtés de la radio MXP660 TETRA, conçue pour prendre en charge la commutation transparente entre la radio mobile terrestre (LMR) et les réseaux haut débit. Cette avancée visait à améliorer la connectivité des intervenants de première ligne en garantissant une communication ininterrompue sur différents types de réseaux.

Défi du marché

Les défis d'interopérabilité compliquent les déploiements de réseaux multiprotocoles

L'un des principaux défis du marché des topologies de réseaux sans fil consiste à gérer l'interopérabilité entre plusieurs protocoles de communication, tels que le Wi-Fi, Zigbee, LoRaWAN et LTE.

Une compatibilité incohérente entre l'infrastructure existante et les appareils plus récents, spécifiques aux protocoles, entraîne une inefficacité des performances, une perte de données et une latence accrue du réseau. Cette complexité nécessite une coordination et une expertise technique importantes, en particulier dans les déploiements à grande échelle.

Pour résoudre ce problème, les acteurs du marché développent des plates-formes de gestion de réseau unifiées et des topologies adaptatives prenant en charge la communication entre protocoles. Ils mettent également en œuvre des cadres standardisés et des passerelles intelligentes pour rationaliser l'intégration dans divers écosystèmes d'appareils, garantir des performances cohérentes et réduire la complexité opérationnelle.

En mai 2025, Rajant Corporation a présenté LTE Enhance, un appareil de qualité industrielle qui combine son réseau sans fil Kinetic Mesh avec les capacités LTE en une seule plate-forme de calcul de pointe. Ceci est conçu pour prendre en charge l'automatisation en temps réel et les opérations à distance en permettant une intégration transparente entre les réseaux LTE privés et certains opérateurs LTE publics.

Tendance du marché

Adoption croissante des topologies sans fil auto-optimisées

Une tendance clé qui façonne le marché est l’évolution vers l’automatisation et l’auto-optimisation des réseaux. Des systèmes de gestion de réseau intelligents sont déployés par les acteurs du marché pour s'adapter de manière dynamique aux conditions changeantes, maintenir les performances et réduire les interventions manuelles.

Les entreprises donnent la priorité aux outils permettant l'analyse en temps réel, la détection automatisée des pannes et la maintenance prédictive pour améliorer l'efficacité opérationnelle. L'IA etapprentissage automatiquepermettent ces capacités, en particulier dans les environnements nécessitant une connectivité à faible latence et haute fiabilité, tels que la fabrication intelligente, les centres logistiques et les infrastructures critiques.

Les topologies de réseau qui prennent en charge les ajustements autonomes, telles que les architectures maillées et hybrides, gagnent du terrain en raison de leur flexibilité et de leur résilience.

Aperçu du rapport sur le marché des topologies de réseaux sans fil

Segmentation

Détails

Par type

Point à point, maillé, étoile, hybride, autres

Par technologie

Wi-Fi, Zigbee, LTE, Bluetooth, Autres

Par secteur d'utilisation finale

Télécommunications, fabrication et industrie, services publics et énergie, vente au détail et hôtellerie, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type (point à point, maillé, en étoile, hybride et autres) : le segment maillé a gagné 7,38 milliards de dollars en 2024 grâce à sa capacité à offrir une fiabilité élevée, des capacités d'auto-réparation et une couverture étendue dans des environnements réseau dynamiques et à grande échelle.

Par technologie (Wi-Fi, Zigbee, LTE, Bluetooth et autres) : Le segment Wi-Fi détenait 34,22 % du marché en 2024, en raison de son adoption généralisée dans les environnements résidentiels, commerciaux et industriels, soutenue par des progrès continus en matière de vitesse, de sécurité et de compatibilité des appareils.

Par secteur d'utilisation finale (télécommunications, fabrication et industrie, services publics et énergie, vente au détail et hôtellerie, et autres) : le segment des télécommunications devrait atteindre 14,24 milliards de dollars d'ici 2032, en raison de la demande croissante de connectivité à haut débit, de l'expansion de l'infrastructure 5G et de la dépendance accrue à l'égard des réseaux sans fil pour les applications gourmandes en données et les communications en temps réel.

Marché des topologies de réseaux sans filAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Asie-Pacifiquetopologies de réseaux sans filla part de marché s'élevait à 33,12 % en 2024 sur le marché mondial, avec une valorisation de 7,14 milliards USD. La croissance du marché dans la région est soutenue par une urbanisation rapide, une pénétration numérique croissante et des investissements gouvernementaux à grande échelle dans les infrastructures des villes intelligentes.

Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud étendent activement leurs capacités de communication sans fil grâce au déploiement de la 5G à l'échelle nationale, à des initiatives Wi-Fi publiques et à des réseaux industriels privés. La croissance du marché dans la région est également tirée par l’adoption croissante de la fabrication intelligente, la numérisation des services publics et l’expansion des applications industrielles de l’IoT.

En juin 2024, AsiaRF a annoncé le développement de la technologie Wi-Fi HaLow Mesh, une avancée significative dans la connectivité sans fil longue portée et faible consommation. Cette innovation a été conçue pour améliorer les applications IoT et industrielles en offrant une couverture étendue, une pénétration améliorée et des performances stables dans des environnements denses.

L’Amérique du Nord est prête à connaître une croissance significative avec un TCAC robuste de 10,31 % au cours de la période de prévision. Cette croissance est tirée par une infrastructure numérique robuste, l’adoption précoce de technologies sans fil avancées et de solides investissements dans les initiatives de villes intelligentes.

La région bénéficie de la présence de grands fournisseurs de technologies et opérateurs de réseaux, qui déploient activement des solutions de nouvelle génération telles que le Wi-Fi 7, le LTE privé et les réseaux maillés basés sur la 5G pour améliorer la connectivité et réduire la latence.

De plus, la demande croissante de topologies sans fil évolutives et sécurisées de la part d’industries telles que les télécommunications, la fabrication et l’énergie pour la surveillance à distance, l’automatisation et l’analyse en temps réel stimule encore davantage la croissance du marché dans cette région.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC) régit les communications sans fil en attribuant des bandes de spectre sans licence pour le Wi-Fi, Zigbee et d'autres technologies, tout en garantissant le respect des normes d'interférence et de certification des appareils. Les applications d’infrastructure critique doivent également être conformes aux cadres de cybersécurité du NIST et aux réglementations Part 15 de la FCC pour les appareils sans licence.

Dans l'UE, les technologies de réseaux sans fil sont réglementées par la directive sur les équipements radio (RED), qui garantit la sécurité, la compatibilité électromagnétique et l'efficacité du spectre. L'Organe des régulateurs européens des communications électroniques (ORECE) supervise l'intégrité des réseaux, tandis que la loi européenne sur la cybersécurité renforce les normes de protection des données pour les déploiements sans fil industriels et publics.

En Asie-Pacifique, le ministère chinois de l’Industrie et des Technologies de l’information (MIIT) et le MSIT sud-coréen supervisent l’attribution des fréquences et le déploiement industriel du sans fil. Suite à l’adoption rapide de l’IoT, la Chine a mis à jour ses lois sur la gestion du spectre en 2023 pour prendre en charge le Wi-Fi 6E et les réseaux maillés industriels. Des pays comme Singapour et le Japon ont adopté des stratégies nationales de 5G et de fabrication intelligente qui donnent la priorité à une infrastructure sans fil sécurisée.

Au Japon, le ministère de l'Intérieur et des Communications (MIC) réglemente les équipements de réseau sans fil en vertu de la loi sur la radio, avec des approbations de type strictes et des tests d'interopérabilité pour les systèmes maillés et point à point utilisés dans l'automatisation industrielle et les services publics.

À l'échelle mondiale, l'Union internationale des télécommunications (UIT) et l'IEEE fournissent des normes harmonisées pour les topologies de réseaux sans fil. Les cadres mondiaux favorisent la coordination du spectre, l'interopérabilité des appareils et les meilleures pratiques en matière de cybersécurité, qui sont essentielles à l'infrastructure sans fil transfrontalière et à l'intégration de l'IoT.

Paysage concurrentiel

Le marché des topologies de réseaux sans fil se caractérise par un grand nombre de participants, comprenant à la fois des sociétés établies et des organisations en plein essor. Les principaux acteurs du marché poursuivent des stratégies telles que l’intégration technologique, l’innovation dans l’architecture maillée et les collaborations intersectorielles pour améliorer les performances et l’évolutivité du réseau.

Les entreprises développent des solutions topologiques prenant en charge une densité élevée de périphériques, un flux de données en temps réel et une communication à faible latence. De plus, les acteurs du marché forment des alliances stratégiques avec des fournisseurs de plateformes IoT et des sociétés d’automatisation industrielle pour un déploiement transparent et une interopérabilité améliorée.

En mars 2025, Wirepas a présenté sa technologie Wirepas Mesh à Embedded World en déployant un réseau en direct comprenant 40 appareils hétérogènes provenant de 18 partenaires industriels de premier plan. Cette démonstration a souligné la maturité, l'évolutivité et l'interopérabilité multi-fournisseurs de Wirepas Mesh, renforçant son potentiel en tant que solution robuste pour les applications IoT industrielles à grande échelle.

Entreprises clés du marché des topologies de réseaux sans fil :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En février 2025, Ceragon a dévoilé ses produits de nouvelle génération IP-100E, IP-50GP et EtherHaul 8020FX au Mobile World Congress (MWC) 2025. Ces lancements sont conçus pour améliorer le portefeuille mondial de Ceragon dans ses activités de réseaux centraux et privés, en répondant aux demandes changeantes des clients en matière d'infrastructure sans fil évolutive, de haute capacité et prête pour l'avenir.

En janvier 2024, Telit Cinterion a présenté une nouvelle solution de connectivité intégrant à la fois les services cellulaires et satellite sur ses modules ME910G1 et ME310G1. Il est développé en collaboration avec floLIVE et Skylo Technologies pour permettre le suivi et la surveillance continus des actifs mobiles tels que les conteneurs d'expédition, les machines agricoles et les camions de fret, quel que soit l'emplacement, y compris les environnements éloignés et difficiles d'accès comme les déserts et les océans.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des topologies de réseaux sans fil au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.