Taille du marché de l’emballage durable, part, croissance et analyse de l’industrie, par matériau (papier et carton, plastiques, verre, métal), par type (rigide, flexible), par emballage (emballage primaire, emballage secondaire), par processus, par application et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: avril 2026 | Auteur: Tejasv G. | Dernière mise à jour: avril 2026

L'emballage durable fait référence à l'utilisation de matériaux respectueux de l'environnement, tels que le papier, les plastiques recyclés et le métal, pour réduire les dommages environnementaux. Il s'agit d'un amalgame de formats durs et souples dans les couches primaires, secondaires et tertiaires des secteurs de l'alimentation, de la santé et de la vente au détail. Le marché comprend des processus recyclables, réutilisables et biodégradables afin de stimuler l’efficacité des ressources et de soutenir l’économie circulaire mondiale.

Marché de l’emballage durableAperçu

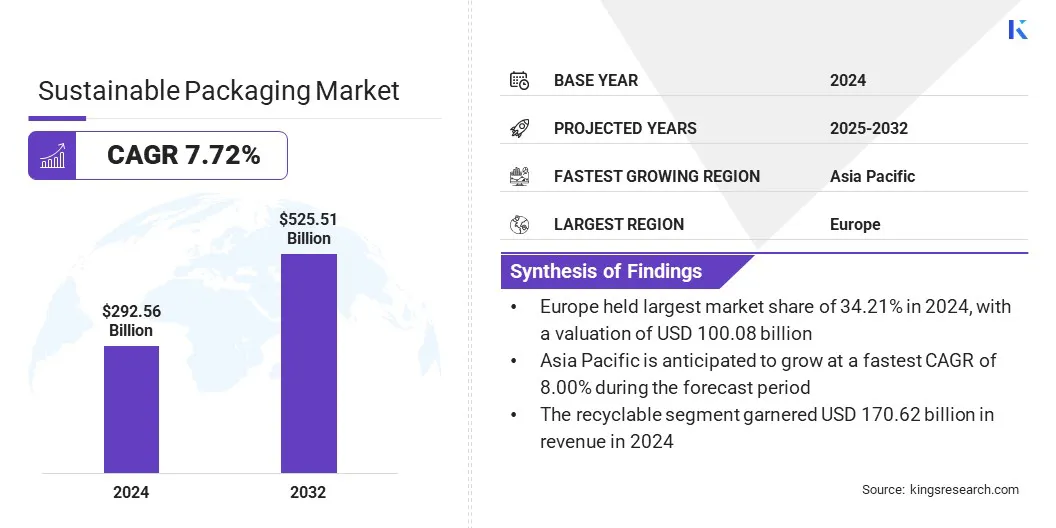

La taille du marché mondial de l’emballage durable était évaluée à 292,56 milliards USD en 2024 et devrait passer de 312,31 milliards USD en 2025 à 525,51 milliards USD d’ici 2032, avec un TCAC de 7,72 % au cours de la période de prévision. Cette expansion est alimentée par le fait que les producteurs d’emballages et les propriétaires de marques sont contraints de respecter des exigences de conformité strictes imposées par les réglementations environnementales mondiales et les interdictions du plastique à usage unique.

Parallèlement, le marché connaît une tendance majeure dans le développement de modèles de barrières pour les produits sensibles à l'humidité, car des mono-matériaux hautes performances remplacent les stratifiés.

Les principales entreprises opérant sur le marché mondial de l'emballage durable sont Huhtamaki, 3M, Nampak Ltd., ITC Limited, Stora Enso, Smurfit Westrock, Crown Holdings, Inc., Packmile Pvt. Ltd., Ball Corporation, Tetra Pak International S.A., Elopak AS, NaturTrust, UPM Global, Amcor Group et Mondi.

Les entreprises adoptent de plus en plus des méthodes de fabrication plus complexes pour fabriquer de l’acier d’emballage ultra fin et à haute résistance. Ces améliorations visent à réduire le poids des emballages en acier sans compromettre les normes élevées de résistance structurelle et les propriétés de barrière des produits requises pour les applications alimentaires et aérosols. Elles contrastent avec les techniques traditionnelles de production d’acier, qui conduisent dans de nombreux cas à des emballages plus lourds et à une empreinte carbone accrue au moment du transport.

Les technologies de fabrication d'acier à base d'hydrogène et de fours à arc électrique sont adoptées par le secteur de l'emballage durable, alors que les producteurs s'efforcent de fournir une technologie d'acier à faible teneur en carbone, ce qui en fait une initiative largement utilisée dans le secteur des emballages métalliques.

En janvier 2026, Tata Steel Nederland a installé une nouvelle ligne de production d'acier d'emballage durable utilisant sa technologie brevetée de revêtement en chrome trivalent (TCCT). L'usine crée des matériaux respectueux de l'environnement qui répondent aux futures exigences de la réglementation REACH sur les substances chimiques et ne nécessitent pas de couches supplémentaires de laque lors de la fabrication.

Faits saillants du marché

La taille du marché mondial de l’emballage durable était de 292,56 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 7,72 % de 2025 à 2032.

L'Europe détenait une part de 34,21 % en 2024, évaluée à 100,08 milliards de dollars.

Lepapier et cartonle segment a généré 172,35 milliards de dollars de revenus en 2024.

Le segment rigide devrait atteindre 303,05 milliards de dollars d'ici 2032.

Le segment de l’emballage primaire devrait générer 259,42 milliards de dollars d’ici 2032.

Le segment recyclable devrait atteindre 303,05 milliards de dollars d'ici 2032.

Le segment de l’alimentation et des boissons devrait enregistrer un chiffre d’affaires de 270,78 milliards de dollars d’ici 2032.

La région Asie-Pacifique devrait croître à un TCAC de 8,00 % au cours de la période de prévision.

Comment la pression réglementaire croissante influence-t-elle l’adoption de solutions respectueuses de l’environnement ?

Le marché de l’emballage durable se développe régulièrement pour répondre à la demande de conformité aux mandats environnementaux mondiaux et à l’interdiction du plastique à usage unique. Cette demande aide les entreprises à atténuer les risques financiers, notamment les pénalités pour non-conformité, les taxes sur le plastique et les coûts de gestion des déchets. Pour répondre à la pression réglementaire croissante, les entreprises lancent des offres innovantes qui privilégient la circularité des matériaux et des critères de recyclage standardisés. Ces développements améliorent l’efficacité tout au long de la chaîne d’approvisionnement et servent de base aux initiatives nationales zéro déchet et à la fabrication de pointe.

En juin 2025, Mondi et Saga Nutrition ont annoncé leur partenariat pour lancer une nouvelle solution d'emballage mono-matériau recyclable pour les aliments secs pour animaux de compagnie. La collaboration s'est concentrée sur le changement des matériaux traditionnels non recyclables avec le FlexiBag re/cycle, garantissant la fraîcheur du produit et soutenant également une économie circulaire en respectant les directives de recyclage CEFLEX.

Comment les coûts élevés des matériaux et la volatilité de la chaîne d’approvisionnement ont-ils un impact négatif sur le marché de l’emballage durable ?

Le marché est confronté à des défis majeurs en raison du coût élevé des résines recyclées après consommation (PCR) et des matières premières d’origine biologique. Étant donné que ces matériaux nécessitent une collecte spécialisée et un traitement chimique sophistiqué, leur prix est plus susceptible d’être plus élevé que celui des plastiques vierges traditionnels. La rareté du contenu recyclé de qualité alimentaire crée également des goulots d’étranglement dans la chaîne d’approvisionnement, rendant ainsi difficile l’augmentation de la production.

Pour résoudre ces problèmes, les fabricants s'appuient sur des contrats d'approvisionnement à long terme et investissent dans des installations de recyclage verticalement intégrées pour garantir un approvisionnement stable en matières premières. Ils adoptent également des technologies avancées pour recycler les déchets de mauvaise qualité en résines de haute qualité en utilisant des techniques légères pour réduire l'utilisation de matériaux. Les entreprises réduisent les barrières de prix et rendent les solutions durables plus viables économiquement en concevant leurs emballages pour qu'ils soient plus économes en matériaux et en collaborant sur des systèmes de collecte circulaires.

Comment les progrès dans la conception des barrières pour les produits sensibles à l’humidité remodèlent-ils le marché de l’emballage durable ?

L'une des tendances dans l'industrie de l'emballage durable est la popularité croissante des mono-matériaux hautes performances et du bio-revêtement pour protéger les produits délicats. Ces conceptions supérieures sont conçues pour protéger les produits tels que les aliments et les produits pharmaceutiques contre l'humidité et la dégradation de l'environnement. Ils ne ressemblent pas aux stratifiés multicouches classiques, difficiles à séparer et à recycler en raison de leur structure chimique complexe.

Le marché s'appuie de plus en plus sur l'utilisation de nouvelles technologies barrières, car elles offrent aux marques mondiales des alternatives aux films non recyclables, à savoir des solutions compostables ou à base de fibres. Ces solutions deviennent également une innovation universellement adoptée dans l’industrie pour garantir la durée de conservation des produits et atteindre les objectifs de l’économie circulaire.

En juin 2025, Mondi a lancé un PaperPlus Bag Advanced de recyclage haute performance, un sac en papier conçu pour amortir les produits sensibles à l'humidité avec moins de plastique. Cette solution comporte un film barrière de 20 um qui protège les produits en poudre et contient 60 % de plastique en moins que les autres variantes de 50 um. L'emballage, développé en coopération avec UZIN, est également recyclable selon les normes CEPI et 4Evergreen et peut être installé sur les lignes industrielles de remplissage et de scellage existantes.

Aperçu du rapport sur le marché de l’emballage durable

Alimentation et boissons, soins personnels et cosmétiques, soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matériau (papier et carton, plastiques, verre et métal) : Le segment du papier et du carton a gagné 172,35 milliards de dollars en 2024, principalement en raison de sa haute recyclabilité, de ses propriétés biodégradables et de son utilisation intensive comme alternative au plastique à usage unique, qui est durable. Les détaillants et les fournisseurs de commerce électronique préfèrent utiliser ces matériaux car ils leur permettent de réduire leur empreinte carbone sans compromettre l'intégrité structurelle pendant le transport.

Par type (rigide et flexible) : Le segment rigide détenait une part de 47,81 % en 2024, car le matériau offre une meilleure protection et une meilleure résistance pour une utilisation dans les industries lourdes de l'alimentation, des boissons et de la médecine. Les surfaces dures telles que les bocaux en verre, les boîtes de conserve en métal et les récipients en plastique durable offrent une grande protection contre la contamination et les dommages physiques.

Par emballage (emballage primaire, emballage secondaire et emballage tertiaire) : Le segment de l’emballage primaire devrait atteindre 259,42 milliards de dollars d’ici 2032, en raison de la demande croissante de matériaux durables, qui interagissent directement avec les biens de consommation. Avec des réglementations de sécurité croissantes, les fabricants investissent leur argent dans de nouveaux bio-revêtements et résines à contenu recyclé pour être sûrs contre les produits chimiques et résistants à l'humidité.

Par processus (recyclable, réutilisable et biodégradable) : Le segment recyclable devrait atteindre 303,05 milliards de dollars d'ici 2032, grâce à l'introduction de systèmes de recyclage mondiaux solides et à la mise en œuvre de lois sur le recyclage obligatoire. La majorité des systèmes de gestion des déchets, internationaux, sont optimisés pour le recyclage mécanique et chimique. Les monomatériaux recyclables constituent donc l'option la plus économiquement réalisable pour une production à grande échelle.

Par application (aliments et boissons,Soins personnels et cosmétiques, Santé et autres) : le segment de l'alimentation et des boissons devrait atteindre 270,78 milliards de dollars d'ici 2032, en raison de la nature hautement écologique des solutions exigées par le segment, qui doivent respecter des normes strictes de sécurité et d'hygiène au contact des aliments. La forte croissance des industries des aliments à emporter et des aliments emballés a accru la nécessité de trouver de meilleures alternatives aux articles de service traditionnels, telles que des options compostables et sans plastique.

Quel est le scénario de marché en Asie-Pacifique et en Europe ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché européen de l’emballage durable représentait une part substantielle de 34,21 % en 2024, avec une valorisation de 100,08 milliards de dollars. Cette domination est renforcée par la forte concentration d’acteurs clés de l’industrie qui adoptent stratégiquement des pratiques d’économie circulaire pour se conformer aux exigences environnementales régionales strictes. Ces entreprises sont à l’avant-garde du changement visant à intégrer des systèmes en boucle fermée et un recyclage moderne dans leurs modèles commerciaux.

Le leadership dans la région repose également sur l’existence d’un réseau bien établi de producteurs et de propriétaires de marques qui se concentrent sur la récupération des matériaux et la réduction des plastiques à usage unique afin d’acquérir un avantage concurrentiel sur le marché mondial.

En juillet 2025, Mars Inc. a annoncé le lancement de ses nouvelles pochettes recyclables en monopolypropylène sous la marque WHISKAS au Royaume-Uni et en Allemagne. En convertissant l'emballage multi-matériaux traditionnel en cette solution mono-matériau, résistante à la chaleur, une stérilisation à haute température peut être effectuée et la compatibilité des infrastructures de recyclage est améliorée. L'empreinte carbone des emballages est réduite de 46 % grâce à cette innovation, contribuant ainsi au plan global Durable en génération, qui vise à aider l'entreprise à progresser vers une économie circulaire.

Le marché de l’emballage durable en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,00 % au cours de la période de prévision. Cette croissance est attribuée à la forte concentration sur l’innovation localisée et à l’expansion rapide des usines de fabrication axées sur la production d’emballages durables.

Les économies émergentes augmentent leur potentiel industriel pour générer des substituts biodégradables et des résines recyclées de haute qualité afin de répondre à la demande nationale et étrangère croissante. De plus, les usines de conversion sont modernisées à grande échelle, positionnant la région comme un centre mondial de solutions rentables et respectueuses de l'environnement dans les secteurs du commerce électronique et des biens de consommation.

En octobre 2025, Henkel et la China Packaging Federation ont annoncé l'ouverture du RecycLab à Shanghai, un établissement dédié à la promotion de l'innovation localisée en matière d'emballage durable. La collaboration vise à tester des solutions adhésives et à modéliser le recyclage industriel pour renforcer les systèmes de conception pour le recyclage. Cet effort contribuera à accélérer la transition vers une économie circulaire en fournissant des données cruciales pour optimiser les emballages et en favorisant un écosystème partagé.

Cadres réglementaires

Aux États-Unis, le SB 54 de Californie exige que tous les emballages deviennent recyclables ou compostables d'ici 2032 et oblige les producteurs à financer les programmes de recyclage de l'État. Les guides verts de la FTC proposent une application fédérale pour éviter les allégations environnementales trompeuses, selon lesquelles les étiquettes biodégradables sont soumises à des normes scientifiques vérifiées.

En Europe, l'Union européenne dispose d'une loi sur les emballages et les déchets d'emballages connue sous le nom de Règlement sur les emballages et les déchets d'emballages (PPWR), mais la loi actuelle évolue vers des exigences obligatoires, en vertu desquelles une recyclabilité à 100 % des emballages doit être atteinte d'ici 2030. Ce cadre propose des niveaux de performance de recyclabilité sérieux et établit des objectifs particuliers pour le contenu recyclé des bouteilles de boissons en plastique et des emballages sensibles au contact.

En Chine, une interdiction progressive des plastiques non dégradables à usage unique a été appliquée dans les secteurs de la vente au détail et de la restauration par la Commission nationale du développement et de la réforme (NDRC). Les nouvelles normes d'emballage vert ciblent spécifiquement le secteur du commerce électronique et introduisent des restrictions sur le suremballage, tout en promouvant l'adoption de boîtes de livraison réutilisables.

Les règles de gestion des déchets plastiques en Indeinclure un portail numérique centralisé, où une marque et un fabricant sont soumis à la responsabilité élargie du producteur (REP). Les amendements de 2022 ont créé une interdiction totale de 19 objets en plastique qui jettent beaucoup de déchets et ont fixé des objectifs croissants pour l'utilisation obligatoire de résine recyclée après consommation.

Au Japon, la loi sur la circulation des ressources plastiques (2022) promeut les principes de conception respectueuse de l'environnement, qui obligent les entreprises à réduire volontairement leur consommation de 12 types de plastiques à usage unique. Ce système est intégré à la loi sur le recyclage des conteneurs et des emballages, qui répartit les coûts de recyclage entre le secteur privé et les municipalités locales.

Paysage concurrentiel

Les principaux acteurs opérant dans le secteur de l’emballage durable établissent activement des contacts internationaux et augmentent leurs investissements dans le capital et la science des matériaux pour obtenir un avantage concurrentiel. Les producteurs à grande échelle travaillent avec les producteurs de biopolymères pour incorporer des matières premières renouvelables, ce qui permet la création de substituts hautes performances et neutres en carbone aux plastiques conventionnels.

Simultanément, les fournisseurs de solutions d’emballage commercialisent des infrastructures de recyclage sophistiquées, des systèmes de tri automatisés et une logistique en boucle fermée pour accélérer la transition vers une économie entièrement circulaire. De tels investissements et l’expansion de l’empreinte mondiale contribuent à renforcer les chaînes d’approvisionnement, à passer aux exigences zéro déchet et à accélérer la mise en œuvre de solutions sans plastique sur les marchés mondiaux.

En février 2026, Wipak a lancé son modèle commercial 2030 qui intègre à la fois la durabilité et l'innovation numérique dans les secteurs de l'emballage alimentaire et des soins de santé. La feuille de route vise la réduction des émissions de carbone, l’expansion des conceptions d’économie circulaire et l’amélioration de la technologie DigitalChoice pour améliorer la transparence de la chaîne d’approvisionnement et les processus de recyclage. L'initiative réduira la complexité matérielle et renforcera l'empreinte mondiale de l'entreprise en Europe et en Asie, soutenue par environ 218 milliards de dollars d'investissements récents dans les actifs et les infrastructures.

Développements récents (partenariats/accords/lancement de nouveaux produits)

En mars 2026, Siegwerk a dévoilé HorizonNOW 2030, la prochaine phase de son programme commercial durable. S'appuyant sur sa stratégie HorizonNOW 2021, le projet définit des objectifs quantifiables en matière d'approvisionnement, d'opérations et de développement de produits. Elle garantit qu'au moins 65 % de ses produits soutiendront son initiative d'emballage circulaire d'ici 2030.

En juillet 2025, Huhtamaki a lancé une nouvelle marque de gobelets à glace compostables, qui vient compléter sa gamme internationale d'emballages alimentaires durables. Le nouveau produit est fabriqué à partir de carton certifié avec un revêtement d'origine biologique pour réduire considérablement l'utilisation de plastiques d'origine fossile. Les gobelets sont conçus pour être à la fois recyclables et compostables au niveau domestique et industriel et devraient aider l'industrie à passer à une économie circulaire.

En décembre 2025, Tetra Pak et Garcia Carrion ont annoncé qu'ils travailleraient ensemble pour introduire une barrière à base de papier pour les emballages de jus. La collaboration a lancé le carton Tetra Brik Aseptic, utilisé dans la marque Don Simon, avec un design qui remplace le papier d'aluminium par des fibres durables et des polymères à base de plantes. L'innovation rend le matériau d'emballage renouvelable à 92 % et réduit l'empreinte carbone par rapport aux conteneurs aseptiques conventionnels.

En avril 2024, Amcor et Kimberly-Clark ont annoncé leur collaboration sur une nouvelle solution d'emballage pour les couches Huggies Eco Protect au Pérou. La coentreprise vise à créer un sac en plastique flexible avec un contenu recyclé post-consommation (PCR) de 30 pour cent qui facilitera une économie circulaire.

Questions fréquemment posées

Quels sont les principaux acteurs opérant dans l’industrie mondiale de l’emballage durable ?

Quelle est la croissance projetée du marché mondial de l’emballage durable ?

Quelles régions sont à la pointe de l’adoption d’emballages durables, et pourquoi ?

Comment ce rapport peut-il m'aider à évaluer la croissance du marché et à quantifier les opportunités d'investissement ?

Quels sont les matériaux et les segments d’application les plus demandés dans le domaine des emballages durables ?

Quel est l’impact des cadres réglementaires sur le marché de l’emballage durable à l’échelle mondiale ?

Comment ce rapport peut-il m'aider à expliquer à mes parties prenantes les avantages du passage à des emballages durables ?

Quelles tendances technologiques façonnent l’industrie de l’emballage durable ?

Comment ce rapport m'aide-t-il à comprendre le paysage concurrentiel et à identifier les partenaires d'innovation ?

Quels facteurs favorisent l’adoption de solutions d’emballage durables ?

Quels sont les principaux défis limitant la croissance du marché de l’emballage durable ?

Auteur

Tejasv se spécialise dans la recherche secondaire et la validation des données, transformant des informations complexes en informations claires sur le marché. Il soutient les initiatives de recherche multisectorielles en fournissant des renseignements fiables qui éclairent la planification et l'orientation stratégique. Avec une approche disciplinée et axée sur les détails, il met l’accent sur la clarté analytique et l’application pratique. Son intérêt pour la géopolitique et l’histoire éclaire sa perspective plus large du marché.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.