Taille, part, croissance et analyse de l’industrie du marché de l’emballage en papier et carton, par type d’emballage (cartons et boîtes pliantes, emballages en carton ondulé, manchons et emballages, autres), par matériau (papier/carton vierge, papier/carton recyclé, autres), par industrie d’utilisation finale (aliments et boissons, biens de consommation, soins de santé, commerce électronique et vente au détail, autres) et analyse régionale, 2026 - 2033

Pages: 170 | Année de base: 2025 | Version: février 2026 | Auteur: Ashim L. | Dernière mise à jour: avril 2026

Le marché comprend des matériaux et des solutions conçus pour protéger, contenir et transporter les produits en toute sécurité tout au long des chaînes d'approvisionnement et des applications finales. Ces solutions d'emballage offrent résistance, durabilité et protection pour éviter les dommages, la contamination ou la perte de produit pendant le stockage et le transport.

Le rapport couvre la segmentation par type d’emballage, matériau, secteur d’utilisation finale et région. Les solutions d'emballage en papier et carton sont largement utilisées dans les applications de biens de consommation, d'aliments et de boissons, de commerce électronique, industrielles et du secteur public. Ces solutions garantissent la sécurité des produits, respectent les normes réglementaires, soutiennent les objectifs de développement durable et réduisent les risques opérationnels et environnementaux.

Marché de l’emballage en papier et cartonAperçu

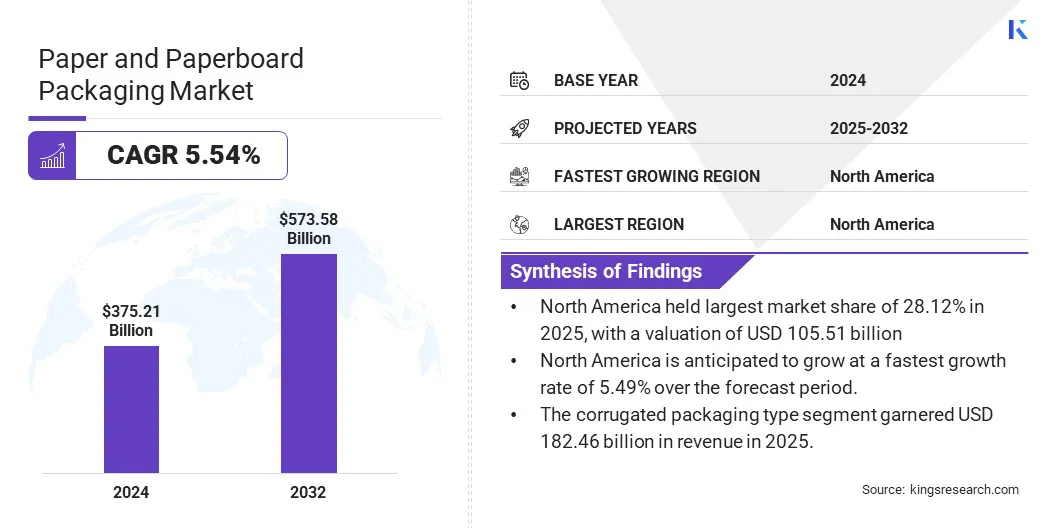

La taille du marché mondial des emballages en papier et carton était évaluée à 375,21 milliards USD en 2025 et devrait passer de 393,26 milliards USD en 2026 à 573,58 milliards USD d’ici 2032, soit un TCAC de 5,54 % sur la période de prévision (2026-2033).

La croissance du marché est principalement tirée par la demande croissante d'emballages durables et recyclables, une utilisation accrue dans les secteurs de l'alimentation et des boissons, du commerce électronique et des biens de consommation, ainsi que par l'importance croissante des réglementations et des consommateurs sur des solutions d'emballage écologiques, légères et circulaires.

Les principales entreprises opérant dans l'industrie de l'emballage en papier et carton sont Mondi, International Paper, Smurfit Westrock, DS Smith, Packaging Corporation of America, Stora Enso, Georgia-Pacific LLC, Oji Holdings Corporation, Rengo Co., Ltd., Saica, Mayr-Melnhof Karton AG, Cascades Inc., Novolex, Amcor plc et YFY Inc.

Le marché connaît une croissance notable, principalement en raison de l'adoption croissante de produits d'expédition en papier, de boîtes en carton ondulé et de produits de remplissage en papier dans les opérations de logistique et de traitement des commandes à grande échelle, afin de réduire structurellement l'utilisation du plastique tout en améliorant l'efficacité de l'emballage.

En juillet 2025, Amazon a signalé une réduction de 28 % des expéditions nord-américaines contenant des emballages en plastique à usage unique, comme indiqué dans son rapport sur le développement durable de 2024. Cela reflète un changement stratégique vers des solutions d’emballage à base de papier. L'entreprise a augmenté l'utilisation de courriers en papier, de boîtes en carton et de produits de remplissage en papier, et a modernisé ses systèmes d'emballage automatisés pour prendre en charge les emballages en papier sur mesure.

Points saillants :

La taille du marché des emballages en papier et carton a été enregistrée à 375,21 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,54 % de 2026 à 2033.

L'Amérique du Nord détenait une part de 28,12 % en 2025, évaluée à 105,51 milliards de dollars.

Le segment de l'emballage en carton ondulé a généré 182,46 milliards de dollars de revenus en 2025.

Le segment des papiers/cartons recyclés devrait atteindre 111,33 milliards de dollars d’ici 2033.

L’industrie des produits alimentaires et des boissons devrait connaître le TCAC le plus rapide de 6,9 % au cours de la période de prévision.

L'Europe devrait connaître une croissance à un TCAC de 5,49 % au cours de la période de projection.

Comment les restrictions réglementaires sur les plastiques à usage unique stimulent-elles la demande d’emballages en papier et carton ?

Les restrictions réglementaires sur les plastiques à usage unique accélèrent la transition vers les emballages en papier et carton en limitant ou en interdisant les formats à base de plastique sur les marchés clés. Alors que les gouvernements promeuvent les matériaux recyclables, biodégradables et renouvelables, les marques adoptent de plus en plus d'alternatives à base de papier pour garantir la conformité réglementaire et maintenir l'acceptation des consommateurs.

Cette poussée réglementaire, combinée à la demande croissante d'emballages durables, stimule l'adoption dans les secteurs d'utilisation finale tels que l'alimentation et les boissons, le commerce électronique, les produits pharmaceutiques, les biens de consommation et l'emballage industriel. Croissance encommerce électronique, la demande de matériaux légers et rentables, ainsi que les progrès en matière de résistance du carton, de propriétés barrières et de technologies d'impression soutiennent encore davantage ce changement.

En décembre 2025, Tetra Pak s'est associé à García Carrión pour lancer le premier carton de jus doté d'une barrière à base de papier. Le carton Tetra Brik Aseptic contient jusqu'à 92 % de contenu renouvelable et atteint une empreinte carbone 43 % inférieure à celle des cartons aseptiques conventionnels, soulignant la nécessité de solutions d'emballage avancées à base de papier.

Quel est l’impact de la volatilité des prix des matières premières sur le marché de l’emballage en papier et carton ?

Les prix des matières premières sont très sensibles aux changements dans les réglementations forestières, aux coûts énergétiques et logistiques, aux taux de recyclage et à la dynamique mondiale de l’offre et de la demande, créant ainsi une incertitude sur les coûts pour les fabricants. Cette volatilité exerce une pression sur les marges et complique les stratégies de tarification à long terme, en particulier pour les secteurs d'utilisation finale à gros volumes et sensibles aux prix, tels que l'alimentation, le commerce électronique et les biens de consommation.

Pour atténuer ce défi, les acteurs du marché concluent des accords d'approvisionnement à long terme, augmentent l'utilisation de fibres recyclées, optimisent l'utilisation des matériaux grâce à des améliorations en matière de légèreté et d'efficacité des processus, et investissent dans l'automatisation et les technologies économes en énergie. Certaines entreprises donnent la priorité à l'intégration verticale et à la diversification des fournisseurs afin de réduire leur exposition aux fluctuations des prix des matières premières.

Comment la transition vers des innovations en matière d’emballages durables et intelligents influence-t-elle positivement le marché de l’emballage en papier et carton ?

L’adoption croissante de produits durables, recyclables etemballage intelligentsolutions est une tendance clé qui propulse le marché, car elle s’aligne sur l’évolution des exigences réglementaires et des préférences changeantes des consommateurs. L'utilisation croissante de revêtements durables, d'encres biodégradables et d'une teneur plus élevée en fibres recyclées soutient encore cette tendance, permettant aux fabricants de respecter les réglementations environnementales tout en maintenant les normes de performance.

Dans le même temps, l'intégration de fonctionnalités intelligentes et fonctionnelles telles que les codes QR, les filigranes numériques et les étiquettes NFC améliorent la traçabilité des produits, renforcent les mesures anti-contrefaçon et améliorent l'engagement des consommateurs. Ces innovations ajoutent de la valeur aux propriétaires de marques, soutiennent la transparence dans les chaînes d'approvisionnement et élargissent le champ d'application des emballages en papier et carton, renforçant ainsi la croissance du marché à long terme.

En août 2025, Graphic Packaging International a lancé l'emballage de dosettes de lessive en carton CleanClose avec ChildBlock, la première solution certifiée à l'épreuve des enfants et recyclable en bordure de rue, composée à 50 % de fibres recyclées. Cette innovation remplace le plastique conventionnel et améliore la durabilité et la fonctionnalité des emballages en carton.

Aperçu du rapport sur le marché des emballages en papier et carton

Segmentation

Détails

Par type d'emballage

Cartons et boîtes pliantes, emballages en carton ondulé, pochettes et emballages, autres

Par matériau

Papier/Carton Vierge, Papier/Carton Recyclé, Autres

Par secteur d'utilisation finale

Alimentation et boissons, biens de consommation, soins de santé, commerce électronique et vente au détail, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type d'emballage (cartons et boîtes pliantes, emballages en carton ondulé, pochettes et emballages, et autres). Le segment des emballages en carton ondulé représentait la part la plus élevée de 48,63 % en 2025 et devrait croître à un TCAC de 4,21 % au cours de la période de prévision. Cette part élevée est largement attribuée à sa résistance, sa durabilité, sa polyvalence et sa capacité à protéger les marchandises pendant le transport, à prendre en charge la personnalisation et à répondre à la demande du commerce électronique et de la vente au détail.

Par matériau (papier/carton vierge, papier/carton recyclé et autres). Le segment du papier/carton recyclé devrait enregistrer un TCAC de 5,16 % sur la période de prévision. Cette croissance est propulsée par la rentabilité, l’évolutivité et l’applicabilité flexible du papier/carton recyclé dans divers secteurs d’utilisation finale afin de mettre en œuvre des emballages respectueux de l’environnement et rentables.

Par secteur d'utilisation finale (aliments et boissons, biens de consommation, soins de santé, commerce électronique et vente au détail, et autres). Le segment des aliments et des boissons devrait croître à un TCAC de 6,90 % au cours de la période de prévision. principalement alimenté par la demande croissante de solutions d'emballage durables et respectueuses de l'environnement dans les produits alimentaires afin de garantir la sécurité des produits, de prolonger la durée de conservation et d'améliorer le confort du consommateur.

Quel est le scénario de marché en Amérique du Nord et en Europe ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des emballages en papier et carton en Amérique du Nord s'élevait à 28,12 % en 2025 et devrait croître à un TCAC de 6,88 % au cours de la période de prévision. Cette croissance est principalement alimentée par la forte demande de solutions d'emballage durables de la part des secteurs de l'alimentation et des boissons, du commerce électronique, de la vente au détail et des biens de consommation.

Cette demande croissante est encore stimulée par des revenus disponibles élevés, l'expansion des infrastructures de vente au détail et de commerce électronique et la préférence croissante des consommateurs pour des solutions d'emballage durables et recyclables. De plus, la sensibilisation croissante à l’environnement et les initiatives réglementaires promouvant des pratiques d’emballage respectueuses de l’environnement stimulent encore davantage l’adoption de matériaux en papier et en carton dans les industries d’Amérique du Nord.

En novembre 2025, International Paper (IP) a acquisDS Smith dans le cadre d’une expansion stratégique plus large. L'initiative comprenait la construction d'une nouvelle usine de cartons à Waterloo, dans l'Iowa, et un investissement de 250 millions de dollars dans l'usine de carton-caisse de Selma, en Alabama, visant à promouvoir les emballages durables et à améliorer la valeur pour les clients en Amérique du Nord.

L’industrie européenne de l’emballage en papier et carton devrait croître à un TCAC de 5,49 % au cours de la période de prévision. Cette croissance est favorisée par une urbanisation rapide, l'augmentation des revenus disponibles, l'expansion des activités de commerce électronique et de logistique et des réglementations plus strictes en matière deemballage en plastiqueau Royaume-Uni, en Allemagne, en France et dans d'autres pays européens.

La sensibilisation croissante des consommateurs aux solutions d'emballage durables et recyclables, ainsi que les initiatives gouvernementales promouvant les matériaux respectueux de l'environnement et la base de fabrication croissante contribuent à une adoption accrue d'emballages en papier et carton durables et rentables.

En juin 2025, le Royaume-Uni a révisé le taux de la taxe sur les emballages en plastique, augmentant le taux à 9 USD par tonne pour les emballages en plastique contenant moins de 30 % de contenu recyclé. Ce changement oblige les entreprises à réévaluer leurs stratégies d'emballage pour réduire les coûts et s'aligner sur les objectifs de développement durable.

Cadres réglementaires

Aux États-Unis, les réglementations FDA sur le contact alimentaire (21 CFR 176.170 et 176.180) 176.170 du titre 21 CFR réglementent l'utilisation sûre de substances en tant que composants du papier et du carton en contact avec des aliments aqueux et gras. Le règlement autorise les substances répertoriées qui incluent les articles GRAS (généralement reconnus comme sûrs), les matériaux préalablement sanctionnés et ceux avec des limitations spécifiques sur les surfaces en contact avec les aliments, les exemptant souvent des tests d'extraction s'ils sont conformes.

En Europe, la directive européenne 94/62/CE harmonise la réglementation sur les emballages et les déchets d'emballages afin de protéger l'environnement tout en préservant le marché intérieur. Il s'applique à tous les emballages et déchets d'emballage, définit les niveaux d'emballage primaire, secondaire et tertiaire et fixe des exigences essentielles axées sur la prévention des déchets, la réduction du volume et du poids et l'amélioration de la réutilisation et de la valorisation.

En Inde, Les réglementations sur la sécurité et l'emballage des aliments régissent les matériaux d'emballage des aliments pour garantir la sécurité et la qualité. Le règlement exige que tous les emballages primaires en contact avec les aliments soient de qualité alimentaire et conformes aux normes indiennes prescrites, y compris les annexes I à III couvrant le papier et le carton, les métaux et les plastiques.

Paysage concurrentiel

Les entreprises opérant dans le secteur de l'emballage en papier et carton investissent massivement dans la recherche et le développement pour créer des solutions d'emballage avancées qui sont plus durables, plus légères et conformes aux réglementations environnementales mondiales. Ils se concentrent sur des innovations telles que des structures de papier à haute barrière, des revêtements respectueux de l'environnement, des encres biodégradables et une teneur plus élevée en fibres recyclées pour améliorer les performances tout en réduisant l'impact environnemental.

De plus, les acteurs intègrent des technologies d'emballage numériques et intelligentes, notamment des codes QR, des filigranes numériques et des fonctionnalités compatibles NFC, dans les emballages en carton pour améliorer la traçabilité, garantir la conformité réglementaire, accroître l'efficacité opérationnelle et stimuler l'engagement des consommateurs.

En avril 2024, DS Smith a collaboré avec BeFC pour accélérer le développement de solutions d'emballage intelligentes et recyclables à base de papier. Le partenariat se concentre sur l’intégration d’étiquettes intelligentes alimentées par des biopiles dans le carton ondulé pour permettre le suivi des produits en temps réel, la surveillance de la fraîcheur et une meilleure efficacité de la chaîne d’approvisionnement. L’initiative vise à remplacer les batteries conventionnelles par des sources d’énergie à base de papier entièrement recyclables, soutenant ainsi les objectifs de réduction des déchets et d’économie circulaire.

Entreprises clés du marché de l’emballage en papier et carton :

En novembre 2025, Mondi a élargi son portefeuille d'emballages alimentaires en carton ondulé et en carton compact en Europe, en ajoutant des solutions en carton compact et une impression numérique avancée pour soutenir la durabilité, la conformité réglementaire de l'UE, la visibilité en rayon et la fiabilité de l'approvisionnement régional.

En septembre 2025, Stora Enso a présenté Ensovelvet, un carton SBS non couché destiné aux emballages de luxe, offrant une surface lisse, une rigidité élevée et une forte imprimabilité pour répondre à la demande croissante d'emballages haut de gamme et circulaires.

En juin 2025, DS Smith, en partenariat avec Matas Group, a lancé une enveloppe papier Wavebag pour le commerce électronique, remplaçant le papier bulle en plastique par une alternative légère et entièrement recyclable pour les produits fragiles.

En mai 2025, International Paper a mis en service une nouvelle usine de boîtes en carton ondulé à Waterloo, dans l'Iowa, pour renforcer ses opérations nord-américaines et fournir des solutions d'emballage durables, notamment pour le segment des protéines.

Questions fréquemment posées

Quelle est la croissance projetée du marché des emballages en papier et carton ?

Quels sont les principaux moteurs de la demande d’emballages en papier et carton ?

Quelle industrie d’utilisation finale capte la part de marché maximale sur le marché des emballages en papier et carton ?

Quelles régions mènent l’adoption des emballages en papier et carton ?

À quels défis le marché est-il confronté ?

Quels sont les principaux acteurs de ce marché ?

Quelles innovations façonnent le marché de l’emballage en papier et carton ?

Quelles opportunités existent pour les investisseurs et les développeurs ?

Comment ce rapport peut-il vous aider à comprendre le potentiel de marché à long terme et les avantages financiers d’investir dans le marché des emballages en papier et carton ?

Comment ce rapport vous aide-t-il à comprendre les dernières technologies améliorant l’efficacité et la sécurité sur le marché des emballages en papier et carton ?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.