Taille du marché des rubans adhésifs structurels, part, croissance et analyse de l’industrie, par type de résine (acrylique, époxy, silicone, autres), par matériau de support (rubans en mousse, rubans de film, rubans de papier, autres), par industrie d’utilisation finale (automobile et transports, électronique et électricité, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: octobre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

Les rubans adhésifs structurels sont des solutions de liaison sensibles à la pression qui offrent une adhérence haute résistance pour les applications permanentes ou semi-permanentes sur des matériaux tels que les métaux, les plastiques et les composites.

Le marché propose une large gamme de produits classés par type de résine en acrylique, époxy et silicone, et par matériaux de support en mousse, film et substrats non tissés. Il est utilisé dans les secteurs de l'automobile, de l'électronique, de la construction et de l'industrie, couvrant à la fois des solutions standard et personnalisées qui répondent à des exigences de performances spécifiques, telles que la résistance à la température, la résistance au cisaillement et la stabilité chimique.

Aperçu du marché des rubans adhésifs structurels

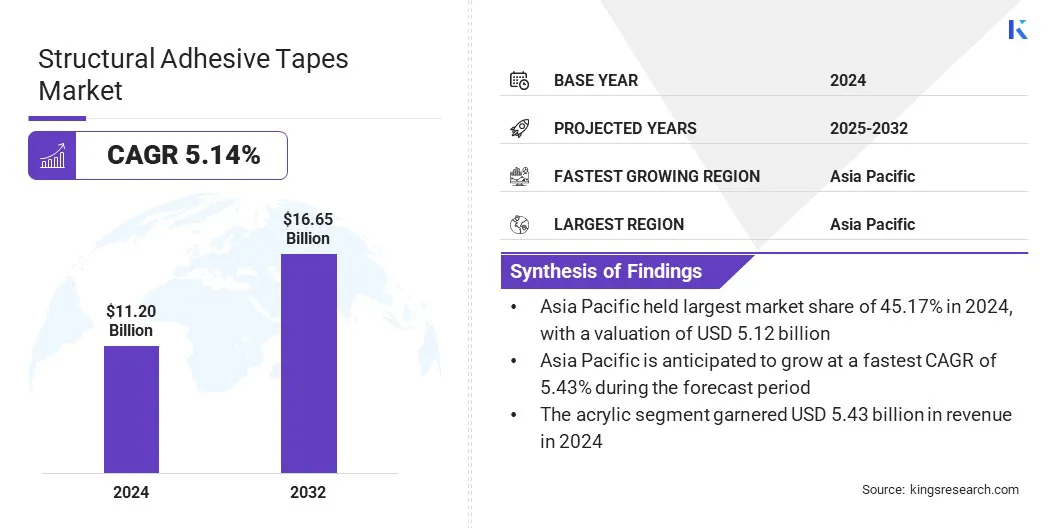

Selon Kings Research, la taille du marché mondial des rubans adhésifs structurels était évaluée à 11,20 milliards USD en 2024 et devrait passer de 11,72 milliards USD en 2025 à 16,65 milliards USD d’ici 2032, avec un TCAC de 5,14 % sur la période de prévision.

Le marché est en croissance à mesure que les industries utilisent des solutions de collage hautes performances au lieu de fixations mécaniques. La demande croissante de rubans légers, durables et résistants à la température dans les secteurs de l'automobile et de l'électronique augmente l'efficacité et encourage leur utilisation dans les processus de fabrication automatisés, soutenant ainsi l'expansion du marché mondial.

Points saillants

La taille de l’industrie des rubans adhésifs structurels était évaluée à 11,20 milliards USD en 2024.

Le marché devrait croître à un TCAC de 5,14 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 45,71 % en 2024, avec une valorisation de 5,12 milliards de dollars.

Le segment acrylique a généré 5,43 milliards de dollars de revenus en 2024.

Le segment des rubans en mousse devrait atteindre 7,34 milliards de dollars d'ici 2032.

Le segment de l'automobile et des transports devrait atteindre 5,00 milliards de dollars d'ici 2032.

Le marché en Amérique du Nord devrait croître à un TCAC de 5,16 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des rubans adhésifs structurels sont 3M, AVERY DENNISON CORPORATION, H.B. Fuller Company, Sika AG, Huntsman, Henkel AG & Co. KgaA, Wacker Chemie AG, Amcor plc, Arkema, LINTEC Corporation, Pidilite Industries Ltd., Bron Tapes, General Sealants, TOAGOSEI (THAILAND) CO., LTD. et NANPAO RESINS CHEMICAL GROUP.

Les fabricants développent des technologies de décollage qui permettent d’enlever proprement les adhésifs, améliorant ainsi la réparabilité, la recyclabilité et la durabilité. Ces adhésifs peuvent désormais être utilisés dans les secteurs automobile, électronique et industriel, stimulant ainsi la croissance du marché.

En juin 2025, Tesa a créé un laboratoire Debonding on Demand à Singapour en collaboration avec A*STAR pour créer des adhésifs amovibles et recyclables pour l'automobile et l'électronique, promouvant des solutions durables.

Demande croissante de conceptions aérospatiales légères et économes en carburant

Le marché des rubans adhésifs structurels est stimulé par l’évolution vers des conceptions légères et économes en carburant dans l’industrie aérospatiale. Les fabricants remplacent les fixations mécaniques par des rubans adhésifs haute performance qui maintiennent l'intégrité structurelle tout en réduisant le poids des composants.

Des composants d’avion plus légers améliorent le rendement énergétique, augmentent l’autonomie et réduisent les émissions. De plus, l'utilisation croissante de l'assemblage automatisé dansfabrication d'avionsstimule la demande de matériaux adhésifs structurels.

En mai 2025, Hexcel Corporation a présenté ses dernières technologies composites aérospatiales au Salon du Bourget. La société a présenté ses derniers rubans adhésifs structurels, ses préimprégnés à durcissement rapide et ses résines époxy avancées de moulage par compression liquide (LCM). Ces produits sont conçus pour améliorer la vitesse de production, la compatibilité avec l'automatisation et les performances mécaniques des avions commerciaux et militaires.

Recyclabilité et réparabilité limitées

Le marché des rubans adhésifs structurels est confronté à des défis en raison d’une recyclabilité et d’une réparabilité limitées. Les rubans adhésifs conventionnels créent des liaisons permanentes, ce qui rend le démontage, la maintenance et le recyclage difficiles, en particulier dans les applications automobiles, électroniques et industrielles.

Cela entraîne une plus grande quantité de déchets, augmente les coûts des matériaux et réduit la durabilité dans les chaînes d'approvisionnement. Pour résoudre ce problème, les fabricants adoptent des solutions avancées telles que des adhésifs conçus par l'IA, des revêtements conducteurs et de sécurité et des technologies de décollage.

En juin 2025, Henkel a présenté des solutions avancées de batteries pour véhicules électriques au Battery Show Europe, mettant en avant les adhésifs virtuels générés par l'IA, les revêtements conducteurs et de sécurité, etadhésif structureltechnologies de décollement.

Utilisation croissante des rubans adhésifs dans les énergies renouvelables

L'utilisation de rubans adhésifs structurels augmente dans les systèmes d'énergies renouvelables. Les fabricants de panneaux solaires et d'éoliennes utilisent des rubans haute performance pour leurs propriétés légères, durables et résistantes à la température.

Ces rubans simplifient l'assemblage, améliorent l'intégrité structurelle et améliorent l'efficacité énergétique. L'évolution vers des solutions de collage avancées par rapport aux fixations mécaniques traditionnelles reflète l'évolution des préférences en matière de produits et l'innovation technologique au sein de l'industrie.

En avril 2025, Avery Dennison Performance Tapes a lancé une gamme de liaisons pour panneaux solaires comprenant des rubans PSA durables et résistants aux UV. Ces solutions améliorent la conception des panneaux, prennent en charge les applications automatisées et manuelles et assurent une liaison fiable pour plusieurs processus de fabrication solaire.

Aperçu du rapport sur le marché des rubans adhésifs structurels

Segmentation

Détails

Par type de résine

Acrylique, Epoxy, Silicone, Autres

Par matériau de support

Rubans en mousse, rubans en film, rubans en papier, autres

Par secteur d'utilisation finale

Automobile et transports, électronique et électricité, bâtiment et construction, fabrication industrielle, aérospatiale, soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de résine (acrylique, époxy, silicone, autres) : le segment acrylique a gagné 5,43 milliards de dollars en 2024 en raison de sa forte adhérence, de sa résistance chimique et de sa polyvalence dans plusieurs secteurs.

Par matériau de support (rubans en mousse, rubans en film, rubans en papier, autres) : Le segment des rubans en mousse détenait 43,31 % du marché en 2024, en raison de sa capacité supérieure d’absorption des chocs, de sa capacité de remplissage des espaces et de sa capacité à réduire les vibrations dans les applications industrielles et automobiles.

Par secteur d'utilisation finale (automobile et transports, électronique et électricité, bâtiment et construction, fabrication industrielle, aérospatiale, soins de santé, autres) : le segment de l'automobile et des transports devrait atteindre 5,00 milliards de dollars d'ici 2032, en raison de la demande croissante de solutions de collage légères, durables et à haute résistance.

Analyse régionale du marché des rubans adhésifs structurels

Le marché a été classé par région en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des rubans adhésifs structurels en Asie-Pacifique s’élevait à environ 45,71 % en 2024, avec une valorisation de 5,12 milliards USD. La croissance de la région est tirée par l’industrie automobile en expansion, où l’augmentation de la production crée une demande pour des solutions de collage légères, durables et résistantes à la température.

Le développement rapide de la fabrication électronique et des secteurs industriels augmente encore l'utilisation de rubans adhésifs structurels pour l'assemblage et le collage de composants. La forte concentration de pôles automobiles et industriels, ainsi que les volumes de production croissants, positionnent l’Asie-Pacifique comme le plus grand marché au monde.

L’industrie des rubans adhésifs structurels en Amérique du Nord devrait enregistrer la croissance la plus rapide avec un TCAC projeté de 5,16 % sur la période de prévision. Cette croissance est alimentée par l'expansion des installations de fabrication locales, améliorant l'accès aux rubans adhésifs structurels haute performance pour les applications industrielles et spécialisées.

Les investissements dans des usines de production avancées, telles que des installations d'adhésifs sans solvants, réduisent les délais de livraison et renforcent les chaînes d'approvisionnement pour répondre à la demande croissante des secteurs de l'automobile, de l'aérospatiale, de l'électronique et de la construction.

En septembre 2025, ATP adhésifs a lancé ses activités en Amérique du Nord avec une usine de fabrication de 70 millions de dollars à Columbia, en Caroline du Sud. L'usine produira des rubans adhésifs sans solvants, soutiendra le développement de produits locaux et desservira les marchés industriels et spécialisés aux États-Unis et au Canada.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) et l'Occupational Safety and Health Administration (OSHA) réglementent les adhésifs et les composants chimiques utilisés dans les rubans pour garantir la sécurité environnementale, la santé au travail et la manipulation sûre des substances dangereuses.

En Europe, l'Agence européenne des produits chimiques (ECHA) applique la réglementation REACH (Enregistrement, Évaluation, Autorisation et Restriction des produits chimiques), garantissant que les substances chimiques contenues dans les produits adhésifs répondent aux normes de sécurité et environnementales.

En Chine, le ministère de l'Écologie et de l'Environnement (MEE) et l'Administration d'État pour la régulation du marché (SAMR) supervisent la sécurité chimique, l'étiquetage et la conformité des adhésifs industriels.

Au Japon, le ministère de l'Économie, du Commerce et de l'Industrie (METI) réglemente les normes industrielles et l'utilisation des produits chimiques.

En Inde, le Central Pollution Control Board (CPCB) veille au respect de l’environnement et réglemente les émissions et la gestion des déchets liés aux adhésifs chimiques.

Paysage concurrentiel

Les principaux acteurs du secteur des rubans adhésifs structurels recherchent activement l’innovation de produits et les fusions pour renforcer leur position concurrentielle.Les entreprises développent des formulations adhésives avancées et des rubans hautes performances qui offrent une liaison haute résistance, une résistance à la température et aux produits chimiques, une construction légère et une durabilité pour les applications automobiles, électroniques et industrielles.

Les entreprises se concentrent également sur les fusions et acquisitions pour étendre leur présence mondiale, intégrer des technologies complémentaires et améliorer leur efficacité opérationnelle.

En novembre 2024, Nautic Partners a acquis l'activité Specialty Tapes de Berry Global, comprenant des rubans adhésifs sensibles à la pression, en aluminium, en film et en conduit. L'acquisition vise à améliorer l'expertise technique de Nautic Partners dans le domaine des adhésifs structurels, à augmenter l'offre de produits et à stimuler la croissance dans les secteurs de l'industrie, de l'automobile, de l'aérospatiale et de la construction.

Entreprises clés du marché des rubans adhésifs structurels :

En février 2025, Nautic Partners a acquis l'activité Specialty Tapes de Berry Global et a lancé la nouvelle marque Vybond. La société propose plus de 1 500 références aux marchés industriels et spécialisés, notamment les secteurs du CVC, de l'automobile, de l'aérospatiale et du bâtiment et de la construction.

En novembre 2024, Atlas Tapes SA a acquis PPM Industries Group, créant ainsi un leader mondial verticalement intégré dans les solutions de rubans adhésifs. L'entité issue du regroupement exercera ses activités à l'échelle mondiale et utilisera une expertise partagée dans la fabrication de rubans et de papiers.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des rubans adhésifs structurels au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.