Taille du marché de la gestion des actifs logiciels, part, croissance et analyse de l’industrie, par composant (solution, services), par déploiement (sur site, cloud), par taille d’organisation (petites et moyennes entreprises, grandes entreprises), par application (BFSI, soins de santé, informatique et télécommunications, vente au détail et commerce électronique, autres) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mars 2026 | Auteur: Ashim L. | Dernière mise à jour: avril 2026

Le marché comprend des solutions et des services d'entreprise qui permettent aux organisations de suivre, gouverner, optimiser et monétiser les licences logicielles dans les environnements sur site et cloud. Le marché est essentiel pour contrôler les dépenses informatiques, garantir la conformité des fournisseurs et réduire les risques opérationnels. La croissance du marché est tirée par l'adoption du cloud, les licences par abonnement et l'exposition croissante aux audits dans les secteurs du BFSI, de la santé, de l'informatique et des télécommunications, de la vente au détail et du commerce électronique.

Marché de la gestion des actifs logicielsAperçu

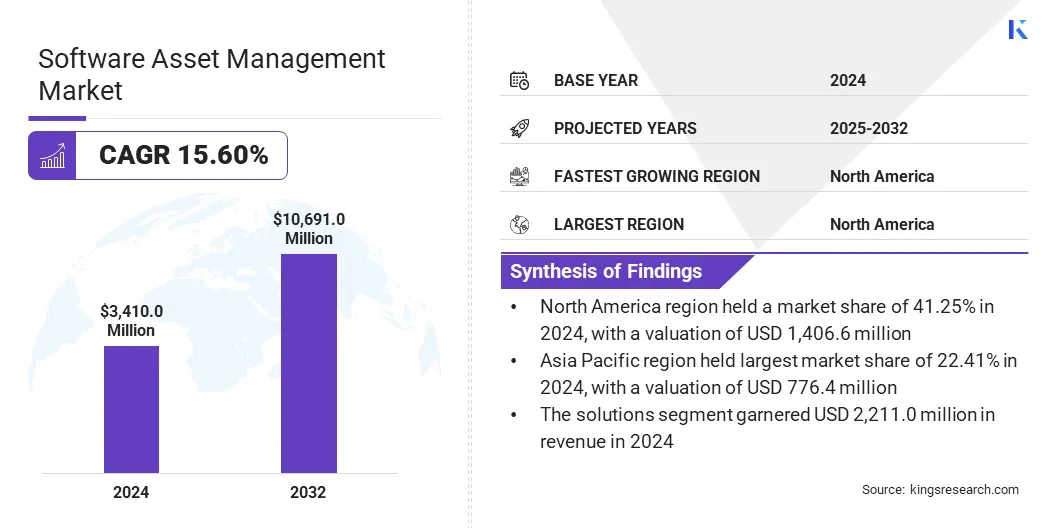

La taille du marché mondial de la gestion des actifs logiciels était évaluée à 3 410 millions de dollars en 2024 et devrait passer de 3 874,5 millions de dollars en 2025 à 10 691,02 millions de dollars d’ici 2032, soit un TCAC de 15,6 % sur la période de prévision. Cette croissance est alimentée par la complexité croissante des licences logicielles, l’adoption accélérée du cloud et la surveillance réglementaire croissante. L'utilisation croissante dans les entreprises BFSI, de santé et informatiques permet l'optimisation des coûts, la conformité et une gouvernance évolutive, créant ainsi de solides opportunités de croissance à court terme à l'échelle mondiale.

Les principales entreprises opérant dans le secteur de la gestion des actifs logiciels sont Flexera, Ivanti, Certero, Eracent, Snow Software, BMC Software, Matrix42, USU Software AG, ServiceNow, Broadcom et d'autres.

La complexité croissante des portefeuilles de logiciels, les audits fréquents des fournisseurs et l'évolution vers des licences par abonnement stimulent l'adoption mondiale de la gestion des actifs logiciels. Les PME et les grandes entreprises mettent en œuvre des solutions intégrées pour améliorer la transparence des coûts et garantir la conformité dans les environnements sur site et cloud.

La forte demande de la part de BFSI, des soins de santé, de l'informatique et des télécommunications, ainsi que de la vente au détail et du commerce électronique, accélère encore la croissance du marché. De plus, la transformation numérique en cours etmigration vers le cloudCes initiatives créent une opportunité opportune pour les fournisseurs de proposer des plates-formes SAM évolutives et basées sur l'analyse.

En juin 2024, IFS a conclu un accord définitif pour acquérir Copperleaf Technologies, intégrant des analyses décisionnelles avancées basées sur l'IA dans son portefeuille de gestion d'actifs d'entreprise. L'acquisition renforce l'efficacité clinique et opérationnelle des secteurs à forte intensité d'actifs, notamment les services publics et l'énergie, en optimisant la planification des investissements en capital à terme et la gestion du cycle de vie des actifs.

Points saillants :

La taille du secteur de la gestion d'actifs logiciels a été enregistrée à 3 410 000 USD en 2024.

Le marché devrait croître à un TCAC de 15,6 % de 2025 à 2032.

L’Amérique du Nord détenait une part de 41,2 % en 2024, évaluée à 1 406,6 millions de dollars.

Le segment des solutions a généré 2,2,11,04 millions de dollars de revenus en 2024.

Le segment cloud a généré un chiffre d'affaires de 1 982,9 millions de dollars en 2024.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide de 17,46 % au cours de la période de prévision.

Le segment BFSI représentait une part de 28,25 % en 2024, évaluée à 963,33 millions USD.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 16,71 % au cours de la période de projection.

Pourquoi la complexité croissante de l’informatique hybride et de l’expansion du SaaS stimule-t-elle l’expansion du marché ?

La complexité croissante des infrastructures informatiques hybrides rend plus difficile le suivi de l'utilisation des logiciels sur les systèmes sur site, les plates-formes cloud et les applications SaaS décentralisées. À mesure que les dépenses en logiciels augmentent, les organisations donnent la priorité à l’optimisation des coûts et à la conformité afin d’éviter les dépenses imprévues et les pénalités d’audit des fournisseurs.

Cela accélère l’adoption de solutions de gestion des actifs logiciels et de services gérés basés sur le cloud qui offrent une visibilité centralisée, un suivi automatisé des licences et une atténuation des risques, alimentant ainsi directement la croissance du marché de la gestion des actifs logiciels.

En juin 2024, Freshworks Inc. a acquis Device42 pour intégrer la découverte avancée d'actifs dans sa plateforme ITSM. Cette extension améliore la gestion des actifs logiciels en fournissant une source de données unifiée. Il permet aux entreprises de réduire les risques de non-conformité, d'optimiser les coûts de l'infrastructure informatique et d'accélérer la résolution des incidents grâce à une meilleure visibilité.

Dans quelle mesure la complexité de l’intégration des solutions SAM freine-t-elle l’expansion du marché ?

Le principal défi limitant la croissance du marché de la gestion des actifs logiciels est la complexité de l’intégration des solutions SAM dans des environnements hybrides sur site et cloud. Les contraintes budgétaires et l'expertise technique limitée entravent l'adoption par les petites et moyennes entreprises, tandis que les stocks de logiciels fragmentés restent un obstacle majeur pour les grandes entreprises.

Pour relever ce défi, les fournisseurs améliorent les plates-formes SAM cloud natives et compatibles hybrides avec des connecteurs standardisés et des outils de découverte automatisés. En parallèle, les fournisseurs de solutions développent leurs services gérés et de conseil pour soutenir les PME disposant d'une expertise interne limitée, tandis que les moteurs de conformité basés sur l'analyse simplifient l'intelligence des licences et réduisent les risques d'audit dans l'ensemble de la BFSI et des soins de santé.

Comment la convergence de l’intelligence native du cloud et de la conformité automatisée remodèle-t-elle le marché mondial de la gestion des actifs logiciels ?

Le marché assiste à un changement stratégique vers des solutions cloud natives qui intègrent la découverte automatisée avecanalyse prédictivepour optimiser les dépenses de licences. Cette tendance alimente le marché en permettant aux organisations d'obtenir une visibilité en temps réel sur l'utilisation des logiciels tout en contrôlant de manière proactive les coûts de licence.

Les plates-formes cloud natives combinées à la découverte automatisée et à l'analyse prédictive aident les entreprises, en particulier dans les secteurs BFSI et de la santé, à minimiser les écarts de conformité et l'exposition aux audits. Dans le même temps, l'adoption croissante des services gérés réduit la complexité opérationnelle pour les PME, rendant les capacités SAM avancées plus accessibles dans des environnements SaaS de plus en plus complexes.

En septembre 2024, ServiceNow a amélioré ses capacités de gestion des actifs logiciels avec la version de la plateforme Xanadu, introduisant un suivi amélioré de l'utilisation du SaaS, une optimisation des coûts et une automatisation. Ces mises à jour aident les organisations à obtenir une visibilité plus claire sur leurs actifs logiciels, à réduire les dépenses inutiles et à prendre des décisions plus éclairées tout au long du cycle de vie des logiciels.

Aperçu du rapport sur le marché de la gestion des actifs logiciels

Segmentation

Détails

Par composant

Solutions, Services

Par déploiement

Sur site, cloud

Par taille d'organisation

Petites et moyennes entreprises, grandes entreprises

Par candidature

BFSI, Santé, Informatique et télécommunications, Commerce de détail et e-commerce, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (solution et services) : le segment des solutions a gagné 2 211,04 millions de dollars en 2024, principalement grâce à la migration accélérée du cloud d'entreprise et à l'intégration d'analyses avancées pour optimiser l'efficacité opérationnelle dans les principales fonctions commerciales.

Par déploiement (sur site et cloud) : le segment sur site détenait une part de 41,8 % en 2024, alimenté par des réglementations strictes en matière de souveraineté des données et par l'exigence d'un traitement hautes performances et à faible latence au sein d'infrastructures d'entreprise localisées.

Par taille d'organisation (petites et moyennes entreprises et grandes entreprises) : le segment des petites et moyennes entreprises devrait atteindre 3 822,49 millions de dollars d'ici 2032, en grande partie grâce à l'adoption accrue de modèles SaaS rentables et aux initiatives de numérisation menées par le gouvernement visant à améliorer la compétitivité mondiale.

Par application (BFSI, soins de santé, informatique et télécommunications, vente au détail et commerce électronique et autres) : le segment des soins de santé devrait atteindre 1 296,80 millions de dollars d'ici 2032, en raison de la demande croissante de surveillance à distance des patients et de l'intégration obligatoire dedossiers de santé électroniquespour améliorer la prise de décision clinique

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché de la gestion des actifs logiciels a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché nord-américain de la gestion des actifs logiciels représentait une part de 41,2 % en 2024, évaluée à 1 406,6 millions de dollars. Le marché devrait croître à un TCAC de 14,8 % entre 2025 et 2032. La croissance est tirée par l'adoption généralisée du SAM dans les écosystèmes informatiques et par des exigences strictes de conformité logicielle dans les secteurs BFSI, informatique et télécommunications et de la santé afin de gérer les coûts de licence et d'atténuer les risques d'audit.

En juillet 2025, Flexera a élargi son portefeuille avec la solution de gestion Flexera One SaaS, intégrant des capacités de découverte et d'optimisation SAM et SaaS, y compris les actifs Snow Software existants, pour améliorer la visibilité et le contrôle organisationnels sur les applications SaaS.

Le secteur de la gestion des actifs logiciels en Asie-Pacifique devrait croître à un TCAC de 16,7 % au cours de la période de prévision. Cette expansion est motivée par l'accélération de la transformation numérique dans les PME et les grandes entreprises, en particulier dans les secteurs de la vente au détail, du commerce électronique et de la santé.

L’adoption accrue d’offres basées sur le cloud et axées sur les solutions, appréciées pour leur évolutivité et leurs coûts initiaux réduits, ainsi que la modernisation informatique continue, l’adoption croissante de logiciels et une sensibilisation accrue à la gouvernance des licences, renforcent le potentiel de croissance à long terme de la région pour les fournisseurs de gestion d’actifs logiciels.

Cadres réglementaires

Aux États-Unis, les pratiques de gestion des actifs logiciels sont façonnées par les lois sur la propriété intellectuelle, les normes de conformité des contrats et les droits d'audit en vertu des réglementations fédérales et étatiques qui régissent les licences logicielles et la transparence de l'utilisation.

Dans l'UE, la gestion des actifs logiciels est régie par le RGPD, les directives sur les droits d'auteur des logiciels et les cadres de conformité contractuelle, obligeant les entreprises à maintenir des inventaires de logiciels précis et à garantir un traitement licite des données d'utilisation.

En Asie-Pacifique, la surveillance réglementaire évolue, les pays renforçant l'application des licences logicielles, les règles de localisation des données et les cadres de cyber-gouvernance pour soutenir la transformation numérique tout en réduisant le piratage des logiciels et les risques de non-conformité.

Au Japon, les directives réglementaires mettent l'accent sur le strict respect des accords de licence logicielle et des lois sur la protection des données, incitant les entreprises à déployer des systèmes de gestion d'actifs structurés pour soutenir la préparation aux audits et la responsabilité opérationnelle.

Paysage concurrentiel

Le secteur mondial de la gestion des actifs logiciels est modérément fragmenté et comprend des éditeurs de logiciels d'entreprise établis et des prestataires de services spécialisés. Des acteurs clés tels que Broadcom et Flexera proposent des solutions intégrées et évolutives via de vastes portefeuilles de gestion informatique, tandis que des fournisseurs de niche se concentrent sur l'optimisation des licences, la gouvernance du cloud et les services gérés. Ce paysage concurrentiel favorise l'innovation continue, les partenariats stratégiques et l'amélioration continue des capacités axées sur la conformité dans le monde entier.

En février 2024, Softchoice a lancé SAM+, une suite de services optimisée pour les licences par abonnement. Cette solution répond à l’évolution vers des modèles de coûts récurrents. Il permet aux petites et grandes entreprises d'améliorer la visibilité, de réduire l'investissement initial et de maximiser le retour sur investissement dans les déploiements cloud et sur site.

Entreprises clés du marché de la gestion des actifs logiciels :

En juillet 2025, Flexera a lancé une solution de gestion SaaS unifiée qui intègre les capacités de Snow pour faire face à l'IA fantôme et à la hausse des coûts du cloud. Cette solution est conçue pour améliorer la visibilité sur l’utilisation non autorisée des applications. Il permet aux entreprises de réduire les risques de sécurité, d’éliminer les outils qui se chevauchent et d’optimiser les dépenses dans des écosystèmes numériques complexes pilotés par l’IA.

Questions fréquemment posées

Quels sont les facteurs clés qui animent le marché de la gestion des actifs logiciels ?

Quels défis freinent le marché ?

Quels sont les principaux acteurs opérant sur le marché ?

Quelles avancées technologiques façonnent le marché ?

Quelles régions sont à la pointe de l’adoption de la gestion des actifs logiciels ?

Quels sont les principaux segments d’utilisation finale du marché ?

Quelles tendances influencent l’avenir du marché de la gestion des actifs logiciels ?

Comment ce rapport peut-il vous aider à identifier les évolutions technologiques les plus prometteuses du marché ?

Comment pouvez-vous utiliser ce rapport pour évaluer les opportunités d’investissement sur le marché ?

Comment ce rapport vous aide-t-il à comprendre les défis opérationnels et de coûts du marché ?

Comment ce rapport peut-il vous aider à plaider en faveur d’un investissement dans des technologies avancées pour les opérations de gestion des actifs logiciels ?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.