Taille, part, croissance et analyse de l’industrie du marché de la vétronique militaire, par système (systèmes de communication et de navigation, systèmes de commande, de contrôle, de communication et informatiques (C4), systèmes de contrôle d’armes, systèmes d’alimentation et de contrôle, systèmes d’affichage et d’interface), par plate-forme, par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: octobre 2025 | Auteur: Versha V. | Dernière mise à jour: octobre 2025

La vétronique militaire comprend des systèmes électroniques intégrés conçus pour améliorer les performances, la sécurité et la connaissance de la situation des véhicules militaires. Il comprend des capteurs, des modules de communication, des unités de contrôle et des technologies d'affichage qui soutiennent l'efficacité opérationnelle et l'efficacité des missions.

Les applications couvrent le partage de données en temps réel sur le champ de bataille, le commandement et le contrôle, la navigation et la surveillance, garantissant ainsi des opérations coordonnées et un avantage stratégique. Les forces de défense déploient ces systèmes sur des véhicules blindés, des chars, des véhicules de soutien au combat et des véhicules terrestres sans pilote pour améliorer la préparation au combat, la fonctionnalité des véhicules et la protection de l'équipage.

Marché de la vétronique militaireAperçu

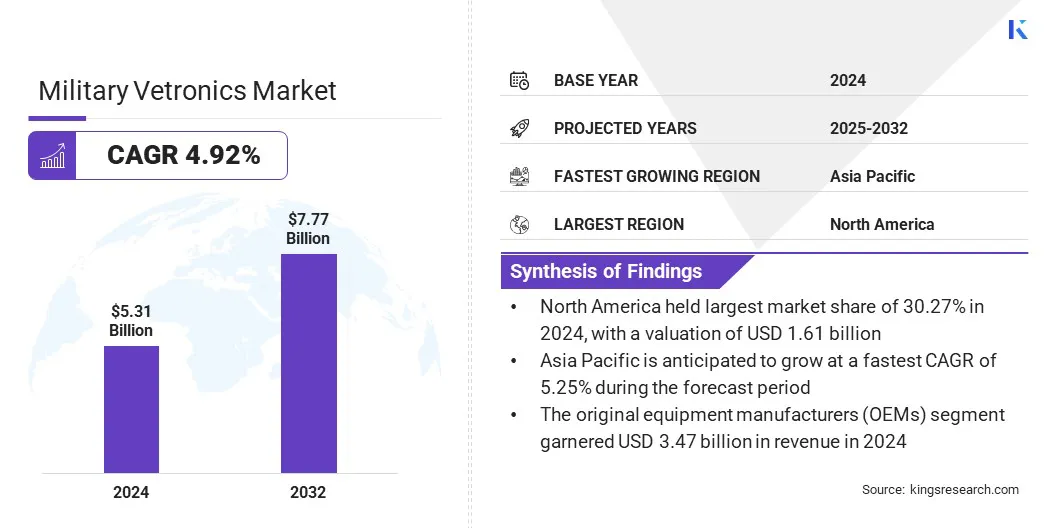

La taille du marché mondial de la vétronique militaire était évaluée à 5,32 milliards de dollars en 2024 et devrait passer de 5,55 milliards de dollars en 2025 à 7,77 milliards de dollars d’ici 2032, soit un TCAC de 4,92 % sur la période de prévision.

Cette croissance est attribuée à la demande croissante de systèmes électroniques avancés pour améliorer la connaissance de la situation, les performances des véhicules et la sécurité des équipages lors des opérations militaires. L’adoption croissante de capteurs intégrés, de modules de communication et d’unités de contrôle permet le partage de données en temps réel, le commandement et le contrôle ainsi que la gestion du champ de bataille, stimulant ainsi l’expansion du marché.

Points saillants

La taille de l’industrie électronique militaire était évaluée à 5,32 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 4,92 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 30,27 % en 2024, évaluée à 1,61 milliard de dollars.

Le segment des systèmes de commande, de contrôle, de communication et informatiques (C4) a généré 1,52 milliard de dollars de revenus en 2024.

Le segment des principaux chars de combat (MBT) devrait atteindre 2,08 milliards de dollars d'ici 2032.

Le segment des fabricants d’équipement d’origine (OEM) devrait connaître le TCAC le plus rapide de 4,97 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 5,25 % au cours de la période de projection.

Les principales entreprises opérant sur le marché de la vétronique militaire sont Boeing, Lockheed Martin Corporation, General Dynamics Corporation, Elbit Systems Ltd., Rheinmetall AG, Saab, BAE Systems, Curtiss-Wright, Safran SA, Thales, Oshkosh Defense, LLC, TE Connectivity, Collins Aerospace, Northrop Grumman et RTX.

L’attention croissante des agences de défense sur la modernisation, l’efficacité opérationnelle et la préparation stratégique conduit à l’intégration de la vétronique militaire dans les véhicules blindés, les chars, les véhicules de soutien au combat et les véhicules terrestres sans pilote. De plus, les progrès technologiques continus réalisés par les fournisseurs de solutions, ainsi que les initiatives d’approvisionnement en matière de défense et les programmes de modernisation, accélèrent la croissance du marché.

En mars 2023, le ministère américain de la Défense a alloué 271 millions de dollars pour moderniser les véhicules de combat de nouvelle génération de l’armée. Le financement est destiné à améliorer les capacités de veille silencieuse, la mobilité, l’endurance opérationnelle et l’alimentation électrique embarquée, en soutenant des initiatives de modernisation plus larges dans le secteur de la vétronique militaire.

Moteur du marché

Hausse des dépenses mondiales de défense

La croissance du marché de la vétronique militaire est alimentée par l’augmentation des dépenses mondiales de défense et par l’accent mis par les gouvernements sur la modernisation des forces armées. Ces systèmes intègrent des capteurs avancés, des modules de communication, des outils de navigation et des unités de contrôle pour améliorer les performances du véhicule, la connaissance de la situation et la sécurité de l'équipage.

Les agences de défense déploient de plus en plus ces solutions pour améliorer l'efficacité opérationnelle, la gestion du champ de bataille et l'efficacité des missions. Selon les Nations Unies, les dépenses militaires mondiales ont atteint un niveau record en 2024, avec des dépenses dépassant 2 700 milliards de dollars. Cette augmentation souligne l’importance croissante accordée aux capacités de défense à l’échelle mondiale.

Défi du marché

Intégration de systèmes complexes

L’intégration de systèmes complexes crée un obstacle important à la croissance du marché de la vétronique militaire. Les véhicules de combat modernes nécessitent une coordination transparente des capteurs, des unités de communication, des modules de navigation et des systèmes de contrôle, développés par différents fournisseurs et basés sur différentes normes techniques.

L'intégration de ces sous-systèmes nécessite une ingénierie personnalisée, des tests rigoureux et une expertise spécialisée, qui prolongent les délais de développement et augmentent les coûts globaux.

Les véhicules militaires plus anciens qui ne prennent pas en charge l’électronique moderne présentent d’autres défis, car la modernisation de l’électronique avancée sur des plates-formes plus anciennes nécessite des modifications majeures. La pénurie d’ingénieurs et de techniciens qualifiés capables de gérer une intégration complexe complique encore davantage le déploiement à grande échelle.

Pour relever ces défis, les agences de défense et les sous-traitants adoptent de plus en plus des architectures standardisées, des conceptions modulaires et des outils de simulation avancés. Ces approches visent à améliorer la compatibilité, à réduire les risques d’intégration et à accélérer le déploiement de solutions vétroniques avancées sur diverses flottes de véhicules.

Tendance du marché

Adoption d'architectures de systèmes modulaires et ouvertes

Le marché de la vétronique militaire connaît une forte évolution vers une architecture de systèmes modulaires et ouvertes, motivée par le besoin de systèmes électroniques flexibles, interopérables et évolutifs.

Cette approche permet une intégration transparente des capteurs, des modules de communication, des outils de navigation et des unités de contrôle, réduisant ainsi les problèmes de compatibilité et prenant en charge des mises à jour technologiques plus rapides. Ces architectures sont particulièrement utiles pour les agences de défense qui gèrent diverses flottes de véhicules, où la modernisation et l'extension du cycle de vie sont essentielles.

Les organisations mettent de plus en plus en œuvre des conceptions modulaires pour simplifier les mises à niveau, améliorer l'interopérabilité des systèmes et accélérer le déploiement de fonctionnalités avancées. Les architectures standardisées et ouvertes réduisent la complexité du développement, réduisent les coûts et permettent une intégration rapide des technologies émergentes.

En mars 2023,une étude publiée par l'Université de Belgrade met en évidence l'adoption d'architectures de systèmes modulaires et ouvertes en vétronique militaire. L'étude souligne que ces architectures améliorent l'interopérabilité, simplifient l'intégration de nouvelles technologies, améliorent la rentabilité et renforcent l'efficacité opérationnelle de la vétronique militaire.

Aperçu du rapport sur le marché de la vétronique militaire

Segmentation

Détails

Par système

Systèmes de communication et de navigation, systèmes de commande, de contrôle, de communication et informatiques (C4), systèmes de contrôle d'armes, systèmes d'alimentation et de contrôle, systèmes d'affichage et d'interface, systèmes de protection des véhicules et autres

Par plateforme

Chars de combat principaux (MBT), véhicules blindés légers (LAV), véhicules de combat d'infanterie (IFV), véhicules blindés de transport de troupes (APC), véhicules protégés contre les embuscades résistant aux mines (MRAP), véhicules terrestres sans pilote (UGV), véhicules amphibies, véhicules de logistique et de soutien et autres

Par utilisateur final

Fabricants d'équipement d'origine (OEM) et marché secondaire

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par système (systèmes de communication et de navigation, systèmes de commande, de contrôle, de communication et informatiques (C4), systèmes de contrôle d'armes, systèmes d'alimentation et de contrôle, systèmes d'affichage et d'interface, systèmes de protection des véhicules et autres) : le segment des systèmes de commande, de contrôle, de communication et informatiques (C4) a gagné 1,52 milliard de dollars en 2024, principalement en raison de la demande croissante d'une gestion améliorée du champ de bataille et d'une coordination opérationnelle en temps réel.

Par plate-forme (chars de combat principaux (MBT), véhicules blindés légers (LAV), véhicules de combat d'infanterie (IFV), véhicules blindés de transport de troupes (APC), véhicules protégés contre les embuscades résistant aux mines (MRAP), véhicules terrestres sans pilote (UGV), véhicules amphibies, véhicules de logistique et de soutien et autres) : les principaux chars de combat (MBT) détenaient une part de 26,48 % du marché en 2024, en raison de leur large déploiement dans les programmes de modernisation et de l'intégration de la vétronique avancée pour des performances de combat améliorées.

Par utilisateur final (fabricants d'équipement d'origine (OEM) et marché secondaire) : Le segment des fabricants d'équipement d'origine (OEM) devrait atteindre 5,09 milliards de dollars d'ici 2032, en raison de la demande croissante de nouveaux véhicules militaires équipés de systèmes vétroniques avancés et de la modernisation des flottes existantes.

Marché de la vétronique militaireAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la vétronique militaire en Amérique du Nord s’élevait à 30,27 % en 2024, évaluée à 1,61 milliard de dollars. Cette domination est renforcée par des budgets de défense substantiels, des programmes de modernisation en cours et la présence de capacités de fabrication et de R&D avancées.

La région bénéficie de l'intégration de technologies vétroniques de pointe, notamment des capteurs, des modules de communication et des systèmes de commande et de contrôle, qui améliorent la préparation opérationnelle et les performances des véhicules.

Des politiques de marchés publics favorables, des collaborations entre les agences de défense et les sous-traitants et des investissements continus dans des solutions de champ de bataille autonomes et en réseau stimulent davantage la croissance du marché.

En septembre 2025, la société américaine EnerSys a lancé les batteries lithium-ion Hawker ARMASAFE iON-X 24 volts pour les applications de véhicules militaires. Ils sont conçus pour le démarrage de véhicules à courant élevé et pour prendre en charge les systèmes électroniques embarqués. Ces batteries sont disponibles en modèles 105 Ah et 162 Ah, offrent une longue durée de vie et sont conformes aux normes MIL-PRF-32565C.

L’industrie de la vétronique militaire en Asie-Pacifique devrait croître à un TCAC de 5,25 % au cours de la période de prévision. Cette croissance est alimentée par les investissements croissants des agences gouvernementales de défense et des fabricants de défense nationaux dans les programmes de modernisation des véhicules et par l'expansion des capacités de production de défense locales dans toute la région Asie-Pacifique.

L’intérêt croissant porté aux véhicules terrestres sans pilote, aux plates-formes autonomes et aux solutions intégrées de gestion du champ de bataille entraîne une forte demande de systèmes vétroniques avancés. L’adoption rapide de capteurs de pointe, de réseaux de communication sécurisés et d’architectures modulaires stimule l’innovation dans le domaine de la vétronique militaire.

Cadres réglementaires

Aux États-Unis, MIL-STD-1275, une norme du ministère américain de la Défense, réglemente les caractéristiques électriques des systèmes d'alimentation 28 V CC des véhicules militaires. Il garantit la compatibilité et la protection contre les transitoires de tension, permettant ainsi un fonctionnement fiable des systèmes vetronics.

Au Japon, les normes industrielles japonaises JIS C 60068 réglementent les méthodes de tests environnementaux pour les équipements électroniques, y compris les applications militaires. Il garantit que les systèmes vétroniques militaires conservent leur fonctionnalité et leur résilience dans diverses conditions environnementales.

À l'échelle mondiale, l'Organisation internationale de normalisation (ISO) 26262 réglemente la sécurité fonctionnelle des systèmes électriques et électroniques des véhicules routiers. Elle s'applique aux véhicules militaires utilisant une électronique de qualité automobile, garantissant un fonctionnement fiable et sûr des composants vétroniques militaires.

Paysage concurrentiel

Les entreprises opérant dans le secteur de la vétronique militaire maintiennent leur compétitivité grâce à des investissements dans des capteurs avancés, des modules de communication, des systèmes de navigation et des architectures de systèmes modulaires. Ils développent des solutions vétroniques pour la gestion du champ de bataille en temps réel, le commandement et le contrôle ainsi que l'optimisation des performances des véhicules pour soutenir les opérations sur les chars de combat principaux (MBT), les véhicules blindés de transport de troupes et les véhicules terrestres sans pilote.

Les acteurs du marché élargissent leurs offres avec une intégration de systèmes autonomes, des fonctionnalités de cybersécurité et des analyses de données avancées pour répondre à l’évolution des besoins de défense. De plus, ils établissent des centres de support technique et collaborent avec les agences de défense et les partenaires technologiques pour faciliter le déploiement et améliorer l'interopérabilité des systèmes.

De plus, les entreprises proposent des programmes de formation, des services de maintenance et des tests basés sur la simulation pour améliorer la fiabilité opérationnelle et maintenir leur positionnement concurrentiel.

En mai 2024, Textron Systems et Kodiak Robotics ont annoncé une collaboration pour développer un véhicule militaire sans équipage destiné aux opérations en terrain complexe. Le véhicule intégrera le système de conduite autonome de Kodiak et utilisera des DefensePods modulaires pour le déploiement des capteurs. Le programme devrait démontrer ultérieurement les capacités sans conducteur et évaluer les applications potentielles avec le département américain de la Défense et les forces alliées.

Principales entreprises clés sur le marché de la vétronique militaire :

En septembre 2025, Nordic Air Defence et Volvo Defence ont annoncé un partenariat pour intégrertechnologie anti-dronedans les systèmes de protection VIPRO de Volvo pour véhicules militaires. La collaboration vise à développer un module de système d'avion sans pilote (C-UAS) compact et rentable conçu pour lancer des projectiles d'interception de drones à partir de véhicules. Cette intégration améliorera la protection des véhicules contre les menaces des drones, améliorant ainsi l’efficacité opérationnelle et le succès des missions.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la vétronique militaire au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.