Marché des transporteurs d’hydrogène organique liquide

Taille, part, croissance et analyse de l’industrie du marché des transporteurs d’hydrogène organique liquide, par type de transporteur (à base d’hydrocarbures, à base d’hydrocarbures aromatiques), par application (transport, stockage d’énergie, applications industrielles), par industrie d’utilisation finale (automobile, aérospatiale) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: août 2025 | Auteur: Sunanda G. | Dernière mise à jour: mars 2026

Les transporteurs d'hydrogène organiques liquides (LOHC) sont des composés organiques qui absorbent et libèrent de l'hydrogène de manière réversible par le biais de réactions chimiques. Ces transporteurs permettent de stocker l'hydrogène sous forme liquide dans des conditions ambiantes, facilitant ainsi un transport et un stockage plus sûrs et plus efficaces par rapport aux méthodes gazeuses ou cryogéniques.

Les applications couvrent le stockage d'hydrogène, le transport et la conversion d'énergie dans des secteurs tels que l'automobile, le maritime et la production d'électricité. Les LOHC sont utilisés pour améliorer les infrastructures d’hydrogène, soutenir les efforts de décarbonation et intégrer des sources d’énergie renouvelables dans les systèmes existants, contribuant ainsi au développement d’une économie durable de l’hydrogène.

Marché des transporteurs d’hydrogène organique liquideAperçu

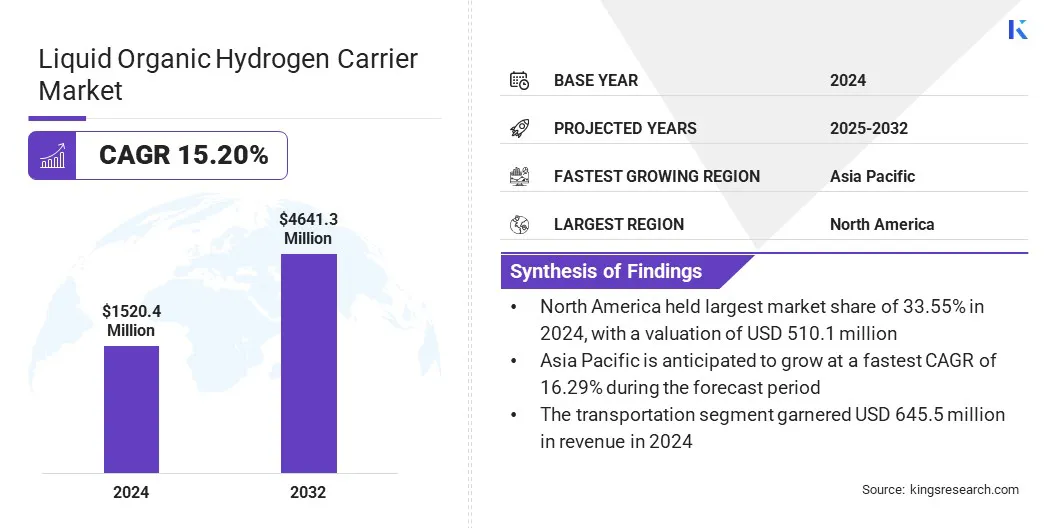

La taille du marché mondial des transporteurs d’hydrogène organique liquide était évaluée à 1 520,4 millions de dollars en 2024 et devrait passer de 1 723,9 millions de dollars en 2025 à 4 641,3 millions de dollars d’ici 2032, avec un TCAC de 15,20 % au cours de la période de prévision. Cette croissance est tirée par l’intégration des énergies renouvelables, qui crée une demande de solutions efficaces de transport de l’hydrogène sur de longues distances.

De plus, les progrès réalisés dans les catalyseurs d'hydrogénation et de déshydrogénation améliorent l'efficacité énergétique et réduisent les coûts, renforçant ainsi le rôle du transporteur d'hydrogène organique liquide dans le déploiement de l'hydrogène à grande échelle.

Points saillants

L’industrie des transporteurs d’hydrogène organique liquide était évaluée à 1 520,4 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 15,20 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 33,55 % en 2024, évaluée à 510,1 millions de dollars.

Le segment des hydrocarbures a généré 888,4 millions de dollars de revenus en 2024.

Le segment des transports devrait atteindre 2 115,3 millions de dollars d’ici 2032.

Le segment automobile a obtenu la plus grande part des revenus de 37,55 % en 2024.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 16,29 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des transporteurs d’hydrogène organique liquide sont Hydrogenious LOHC Technologies, Chiyoda Corporation, Hynertech Co. Ltd., Covalion, Areva, Sumitomo Chemical, Mitsubishi Corporation, Repsol, Air Products and Chemicals, Toyota Tsusho Corporation, Linde plc, Honeywell International Inc., Exxon Mobil Corporation, Clariant et MAN Energy Solutions.

L’expansion du marché est stimulée par l’utilisation croissante de l’hydrogène dans les raffineries, la production chimique et les applications de piles à combustible qui nécessitent des solutions de stockage et de transport sûres et efficaces.

En avril 2025, Hydrogenious LOHC Technologies a reçu l'approbation pour son usine de stockage « Hector » à Chempark Dormagen, qui devrait devenir la plus grande usine commerciale au monde pour le stockage d'hydrogène dans un transporteur d'hydrogène organique liquide (LOHC) utilisant du benzyltoluène.

Les industries recherchent des méthodes pour gérer de grands volumes d’hydrogène sans les défis des systèmes haute pression ou cryogéniques. Les LOHC fournissent un milieu stable pour stocker l’hydrogène dans des conditions ambiantes, ce qui le rend pratique pour les opérations industrielles.

Les raffineries et les usines chimiques adoptent la technologie LOHC pour intégrer l’hydrogène de manière transparente dans les infrastructures existantes. Les applications des piles à combustible, en particulier dans les transports et l'alimentation de secours, créent une forte demande de LOHC qui garantissent un approvisionnement fiable et continu en hydrogène.

Moteur du marché

Intégration des énergies renouvelables

La croissance du marché des transporteurs d’hydrogène organique liquide est stimulée par le besoin croissant de stocker et de transporter l’excédent d’énergie renouvelable générée par l’énergie solaire et éolienne sous forme d’hydrogène. La technologie LOHC permet de capter et de stocker en toute sécurité l’énergie produite pendant les périodes de pointe de production d’énergies renouvelables pour une utilisation ultérieure.

Les réseaux électriques bénéficient du stockage d’hydrogène grâce au LOHC, qui contribue à équilibrer l’offre et la demande et améliore la stabilité. Les secteurs de l’industrie et des transports utilisent l’hydrogène libéré par les LOHC comme source d’énergie propre, soutenant ainsi les objectifs de décarbonation. Les systèmes LOHC offrent une solution pratique pour le transport d’hydrogène sur de longues distances sans les risques associés à la manipulation à haute pression ou cryogénique.

En novembre 2024, Exolum a lancé la première démonstration à l'échelle commerciale du transport et du stockage d'hydrogène vert utilisant LOHC au sein des infrastructures pétrolières existantes. Réalisé à Immingham, le plus grand port de fret du Royaume-Uni, le projet a transporté 20 tonnes d'hydrogène à travers un pipeline de 1,5 km, exploitant les actifs de stockage de pétrole et de pipeline d'Exolum.

Défi du marché

Coûts élevés de R&D et de production

L'un des principaux défis qui entravent l'expansion du marché des tests d'aptitude en laboratoire est la gestion des investissements élevés requis pour les équipements analytiques et les processus de test avancés. Les laboratoires s'appuient sur des technologies telles que la chromatographie liquide et la spectrométrie de masse en tandem (LC-MS/MS), qui impliquent des dépenses de configuration et de fonctionnement importantes.

De plus, les coûts associés à la préparation des échantillons, à la logistique, au traitement des données et au recrutement de personnel qualifié créent une pression financière supplémentaire, en particulier pour les petits laboratoires aux budgets limités.

Pour relever ce défi, les acteurs du marché proposent des systèmes de gestion de données basés sur le cloud, développent des modèles de consortium de partage des coûts et introduisent des solutions de test évolutives qui réduisent les besoins en capital initial. Ces approches permettent une participation plus large aux programmes d’essais d’aptitude tout en allégeant le fardeau financier des laboratoires aux ressources limitées.

Tendance du marché

Catalyseurs avancés pour l'hydrogénation/déshydrogénation

Le marché des transporteurs d’hydrogène organique liquide (LOHC) connaît une tendance notable vers le développement de catalyseurs de nouvelle génération qui améliorent les processus d’hydrogénation et de déshydrogénation. Les catalyseurs améliorés offrent une activité plus élevée, une meilleure sélectivité et des durées de vie opérationnelles plus longues, réduisant ainsi les pertes d'énergie et augmentant l'efficacité globale du système.

Ces progrès permettent une absorption et une libération plus rapides de l’hydrogène, ce qui est essentiel pour les applications de stockage et de transport d’énergie à grande échelle. En améliorant le débit et en réduisant les coûts opérationnels, les catalyseurs avancés positionnent la technologie LOHC comme une solution pratique pour intégrer l'hydrogène dans les systèmes énergétiques et soutenir la transition versénergie bas carboneinfrastructure.

En juillet 2024, des chercheurs duL'Université Friedrich-Alexander d'Erlangen-Nürnberg (FAU) a publié que les catalyseurs bimétalliques PtRu/C augmentaient la productivité de libération d'hydrogène de 65 % par rapport au Pt/C monométallique lors de la déshydrogénation du composé LOHC, dicyclohexylméthanol (H₁₄-BP).

Aperçu du rapport sur le marché des transporteurs d’hydrogène organique liquide

Segmentation

Détails

Par type de transporteur

À base d'hydrocarbures, à base d'hydrocarbures aromatiques

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de transporteur (à base d'hydrocarbures et à base d'hydrocarbures aromatiques) : Le segment à base d'hydrocarbures a gagné 888,4 millions de dollars en 2024, en grande partie grâce à sa disponibilité, sa compatibilité avec les infrastructures de raffinage et de transport existantes et son efficacité prouvée dans les transports à grande échelle.stockage d'hydrogèneet la livraison.

Par application (transport, stockage d'énergie et applications industrielles) : le segment des transports détenait une part de 42,52 % en 2024, alimentée par sa capacité à permettre une livraison d'hydrogène sûre et longue distance à l'aide de l'infrastructure de carburant existante.

Par secteur d'utilisation finale (automobile, aérospatiale, chimie et autres) : le segment automobile devrait atteindre 1 948,1 millions de dollars d'ici 2032, en raison du besoin croissant de solutions de stockage d'hydrogène sûres, efficaces et évolutives qui soutiennent le déploiement de véhicules à pile à combustible.

Marché des transporteurs d’hydrogène organique liquideAnalyse régionale

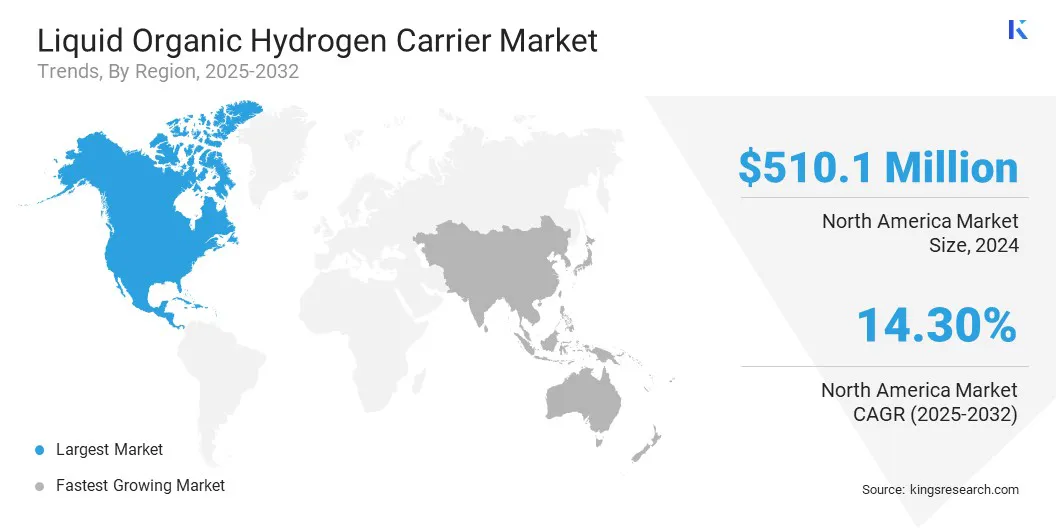

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des transporteurs d'hydrogène organique liquide en Amérique du Nord s'élevait à 33,55 % en 2024, évaluée à 510,1 millions de dollars. Cette domination est renforcée par d’importants investissements fédéraux et étatiques dans les infrastructures d’hydrogène.

Le Département de l'énergie des États-Unis a lancé des programmes qui soutiennent la recherche et le déploiement de solutions de stockage d'hydrogène, notamment de transporteurs d'hydrogène organique liquide. Plusieurs États allouent des fonds aux pôles hydrogène où les LOHC sont envisagés pour le transport et le stockage à grande échelle.

En juillet 2024, le DOE a alloué 30 millions USD au Appalachian Hydrogen Hub (ARCH2) et 27,5 millions USD au Pacific Northwest Hydrogen Hub dans le cadre de l'initiative fédérale visant à créer des écosystèmes régionaux d'hydrogène propre, y compris le stockage, le transport et le développement des infrastructures.

Le Canada a également intégré le stockage de l'hydrogène dans ses plans de transition vers les énergies propres, favorisant l'adoption de la technologie LOHC. Ces politiques établissent une base de demande stable pour les entreprises développant et commercialisant des solutions LOHC.

Par exemple, en novembre 2024, le Conseil national de recherches du Canada (IRAP) a fourni 103 000 USD à Ayrton Energy Inc. pour soutenir le développement de son système LOHC pour le stockage sûr et efficace de l'hydrogène dans des conditions éloignées. Le projet vise à faire évoluer la technologie d’Ayrton vers un déploiement sur le terrain dans des environnements multimodaux.

L’industrie des transporteurs d’hydrogène organique liquide en Asie-Pacifique devrait croître à un TCAC robuste de 16,29 % au cours de la période de prévision. Cette croissance est propulsée par le développement de routes commerciales transfrontalières d’hydrogène qui dépendent de méthodes de stockage sûres et évolutives. L’Asie-Pacifique met en place des chaînes d’approvisionnement à long terme pour transporter l’hydrogène des pays riches en ressources vers les pôles industriels. Les LOHC gagnent en importance pour permettre le transport via les infrastructures de carburant liquide existantes.

En septembre 2023, la société japonaise Suiso Energy (JSE) a formé une coentreprise maritime, JSE Ocean, avec les principales compagnies maritimes japonaises « K » LINE, MOL et NYK. L’entreprise se concentre sur la construction d’un transporteur d’hydrogène liquéfié à grande échelle dans le cadre de la chaîne d’approvisionnement mondiale pour le transport de l’hydrogène.

Les investissements dans les installations portuaires, les systèmes de transport maritime et les centres de stockage compatibles avec la technologie LOHC augmentent. Ces développements créent de fortes incitations commerciales pour que les producteurs et les distributeurs adoptent le stockage basé sur LOHC. L'intégration des LOHC dans les plans commerciaux régionaux de l'hydrogène stimule l'expansion du marché régional.

En juillet 2024, l’Université technologique de Nanyang (NTU Singapour), PSA Singapour et la société japonaise Chiyoda Corporation ont lancé un projet de démonstration utilisant le LOHC (en particulier le méthylcyclohexane, MCH) pour stocker et transporter l’hydrogène en toute sécurité à température et pression ambiantes.

Cadres réglementaires

Aux États-Unis., les lois et les incitations ciblant l’hydrogène propre, y compris la norme de production d’hydrogène propre et les dispositions fiscales de la loi sur la réduction de l’inflation, soutiennent indirectement les technologies LOHC en rendant l’hydrogène à faible teneur en carbone plus compétitif en termes de coûts. Les États individuels réglementent les infrastructures d’hydrogène et offrent des crédits d’impôt ou des exonérations pour les véhicules et les systèmes de ravitaillement en carburant alternatifs.

Le Royaume-Uniréglemente l'hydrogène dans le cadre de la loi sur l'énergie de 2023, qui introduit un modèle commercial pour l'hydrogène et des exigences de certification à faible émission de carbone. Ces règles affectent directement les projets LOHC, car les transporteurs doivent s'aligner sur les normes de certification pour pouvoir bénéficier d'incitations. L'Office des marchés du gaz et de l'électricité supervise les licences de transport et de stockage, garantissant que l'infrastructure du LOHC est conforme aux exigences de sécurité et d'intégration dans le système énergétique national.

La ChineLe Plan à moyen et long terme pour l’énergie hydrogène (2021-2035) fixe des normes en matière de stockage et de sécurité de l’hydrogène, qui s’appliquent aux technologies LOHC. Les projets LOHC doivent respecter la réglementation sur les produits chimiques dangereux, notamment pour les composés aromatiques utilisés comme supports. Le plan promeut l’intégration des transporteurs d’hydrogène dans les pôles industriels et impose des normes d’efficacité énergétique, soumettant le développement du LOHC au strict respect des règles nationales de sécurité et environnementales.

Paysage concurrentiel

Les principaux acteurs de l’industrie des transporteurs d’hydrogène organique liquide adoptent des stratégies telles que le développement de projets de démonstration à grande échelle, la formation de partenariats avec des entreprises énergétiques et chimiques et l’avancement des technologies de traitement pour rester compétitifs. Les entreprises se concentrent sur l’intégration de systèmes d’hydrogénation et de déshydrogénation dans l’infrastructure industrielle existante afin de réduire les coûts de déploiement et d’accélérer la commercialisation.

Les investissements en recherche et développement visent à améliorer l'efficacité des transporteurs, à améliorer la durabilité du système et à réduire les pertes d'énergie de conversion. Les collaborations stratégiques visent à garantir la fiabilité de la chaîne d’approvisionnement et à étendre la portée géographique du transport de l’hydrogène basé sur LOHC. Les progrès technologiques visant à accroître le stockage et la livraison d’hydrogène permettent à ces acteurs de saisir les premières opportunités de croissance du marché.

En février 2024, Honeywell a annoncé qu'ENEOS développerait le premier projet LOHC à l'échelle commerciale au monde utilisant la solution Honeywell. Le projet exploite l'infrastructure de raffinage existante pour transporter de l'hydrogène propre sur de longues distances via le méthylcyclohexane dérivé de l'hydrogénation du toluène.

Entreprises clés du marché des transporteurs d’hydrogène organique liquide :

En février 2025, Hydrogenious LOHC Technologies a levé plus de 19,89 millions de dollars auprès d'investisseurs tels que AP Ventures, Temasek, Winkelmann Group, Covestro, Chevron Technology Ventures et Anglo American Platinum. Le financement soutient le développement de ses technologies LOHC et la réalisation de projets phares tels que l'usine d'hydrogénation à l'échelle industrielle de Dormagen et l'initiative IPCEI « Green Hydrogen @ Blue Danube ».

En décembre 2024, Clarksons Specialized Products a signé un protocole d'accord avec Hydrogenious LOHC Technologies pour développer des chaînes d'approvisionnement maritimes pour le transport d'hydrogène vert via des chimiquiers LOHC. Leur partenariat combine l’expertise en logistique d’expédition avec l’innovation LOHC pour permettre un transport d’hydrogène évolutif et à longue distance.

En octobre 2023, Evonik a agrandi son usine de catalyseurs à Shanghai pour fournir des catalyseurs en métaux précieux sur mesure pour les systèmes LOHC hydrogène. Cette expansion prend en charge des catalyseurs prêts à être commercialisés d’ici 2026, soutenant les applications mobiles LOHC et représentant un investissement critique en amont pour un déploiement évolutif de LOHC.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des transporteurs d’hydrogène organique liquide au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.