Taille, part, croissance et analyse de l’industrie du marché de la réalité étendue des soins de santé, par composant (matériel, logiciels, services), par technologie (réalité augmentée (AR), réalité virtuelle (VR), réalité mixte (MR)), par application (chirurgie, thérapie, éducation et formation, réadaptation, autres), par utilisateur final et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: septembre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

La réalité étendue des soins de santé (XR) englobe l'utilisation de technologies immersives, notamment la réalité virtuelle, la réalité augmentée et la réalité mixte, pour faire progresser la pratique clinique, la formation médicale et l'interaction avec les patients. Dans le domaine de la santé, les applications XR permettent aux chirurgiens de répéter des procédures complexes dans des environnements contrôlés, amènent les cliniciens à visualiser des structures anatomiques complexes et facilitent les consultations à distance via des plateformes interactives.

XR propose également des interventions thérapeutiques pour la réadaptation, la gestion de la douleur et les soins de santé mentale. Fusionnant des environnements réels et simulés numériquement, Healthcare XR améliore la prise de décision clinique, renforce l'efficacité opérationnelle et prend en charge de meilleurs résultats pour les patients tout en optimisant les ressources de formation et en élargissant l'accès aux soins avancés.

Marché de la réalité étendue des soins de santéAperçu

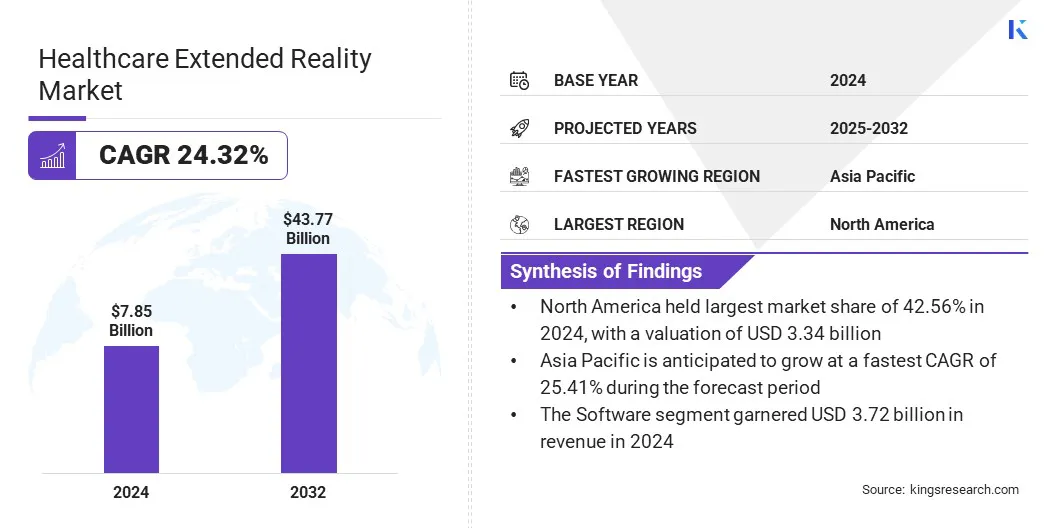

La taille du marché mondial de la réalité étendue des soins de santé était évaluée à 7,85 milliards de dollars en 2024 et devrait passer de 9,53 milliards de dollars en 2025 à 43,77 milliards de dollars d’ici 2032, soit un TCAC de 24,32 % sur la période de prévision.

Le marché de la réalité étendue (XR) dans le domaine des soins de santé connaît une croissance robuste, tirée par l’adoption croissante de solutions de réalité virtuelle, de réalité augmentée et de réalité mixte dans la formation médicale, la planification chirurgicale et les soins aux patients. Les progrès des solutions AR, VR et MR, ainsi que leur adoption croissante dans les soins cliniques et la réadaptation, stimulent davantage l'expansion dans le secteur de la santé.

Points saillants :

La taille de l’industrie de la réalité étendue des soins de santé a été enregistrée à 7,85 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 24,32 % de 2024 à 2032.

L’Amérique du Nord détenait une part de marché de 24,61 % en 2024, avec une valorisation de 3,34 milliards de dollars.

Le segment des logiciels a généré 3,72 milliards de dollars de revenus en 2024.

Le segment de la réalité augmentée devrait atteindre 19,61 milliards de dollars d'ici 2032.

Le segment de la chirurgie devrait enregistrer une part de marché de 31,00 % d’ici 2032.

Le segment des hôpitaux et cliniques a enregistré une part de marché de 53,80 % en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 25,41 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de la réalité étendue dans le domaine des soins de santé sont Microsoft, Apple Inc., Osso VR, Inc., PrecisionOS, MEDIVIS, Augmedics, Surgical Theater, Inc., EchoPixel, Proprio, Medtronic, AccuVein, XRHealth, MindMaze, Virtuleap Inc et Brainlab SE.

La croissance du marché dans le secteur de la réalité étendue (XR) des soins de santé est tirée par l’innovation continue et les initiatives stratégiques des principaux fournisseurs de technologies. Les entreprises introduisent de plus en plus de solutions XR de nouvelle génération qui intègrent des capacités avancées de visualisation, d’interopérabilité et d’IA pour améliorer l’adoption clinique.

Par exemple, en octobre 2024, Osso VR s’est étendu à des solutions de santé XR personnalisées conçues spécifiquement pour les produits et traitements avancés des sociétés pharmaceutiques. Cette initiative permet aux équipes pharmaceutiques de visualiser des protocoles de traitement complexes, de réaliser des démonstrations interactives et d'améliorer la préparation du personnel clinique aux nouveaux produits.

Demande croissante de soins et d’engagement centrés sur le patient

La croissance du marché de la réalité étendue (XR) dans le domaine des soins de santé est tirée par l’application croissante de technologies immersives dans la rééducation, la gestion de la douleur et la thérapie en santé mentale.

Selon l’Organisation mondiale de la santé (OMS), près d’une personne sur huit dans le monde vit avec un trouble de santé mentale, ce qui souligne la nécessité d’approches thérapeutiques innovantes allant au-delà des modèles de soins conventionnels.

Les plateformes basées sur la XR permettent aux cliniciens de fournir des soins davantage centrés sur le patient en proposant des modalités de traitement innovantes. Les environnements de réalité virtuelle (RV) sont de plus en plus utilisés pour proposer des techniques de distraction qui réduisent le recours aux interventions pharmacologiques pour soulager la douleur.

De plus,réalité augmentée (RA)les applications prennent en charge la thérapie physique guidée en fournissant des repères visuels en temps réel qui améliorent l'observance du patient et les résultats de récupération. De même, les modules de thérapie cognitivo-comportementale (TCC) basés sur la réalité virtuelle sont de plus en plus adoptés dans le traitement de l'anxiété, du trouble de stress post-traumatique (SSPT) et des affections associées, stimulant ainsi la demande du marché.

Obstacles réglementaires et à la sécurité des données

L’un des principaux défis du marché de la réalité étendue (XR) dans le domaine des soins de santé est la complexité de la conformité réglementaire et le besoin croissant de sécurité des données, ce qui entrave une adoption à grande échelle. Les plateformes XR capturent les données sensibles des patients et s'intègrent àdossiers de santé électroniques (DSE), et opèrent dans des environnements de télémédecine, ce qui les soumet à une surveillance réglementaire stricte.

L'obtention des approbations d'agences telles que la Food and Drug Administration (FDA) des États-Unis et l'Agence européenne des médicaments (EMA) implique de longs processus d'évaluation qui augmentent les délais de mise sur le marché et les coûts de développement.

Pour relever ce défi, les entreprises investissent dans des cadres de cybersécurité robustes, améliorent les protocoles de chiffrement et adoptent des normes d'interopérabilité pour garantir un échange de données sécurisé. Les acteurs du marché collaborent avec les régulateurs pour établir des directives de conformité plus claires et accélérer les délais d’approbation. Ces initiatives visent à rendre les technologies XR plus évolutives et accessibles dans divers contextes de soins de santé, favorisant ainsi une adoption plus large par le marché.

Intégration de l'IA et de l'analyse des données dans les solutions de santé compatibles XR

L’une des tendances clés qui façonnent le marché de la réalité étendue (XR) des soins de santé est l’intégration de l’intelligence artificielle (IA) et des analyses basées sur les données avec les plateformes de réalité étendue (XR) des soins de santé, qui améliorent la précision thérapeutique et les résultats cliniques. Les plateformes XR basées sur l'IA améliorent les programmes de réadaptation personnalisés en optimisant l'engagement des patients et en s'adaptant aux protocoles de traitement en temps réel sur la base de commentaires biométriques et comportementaux.

Ces avancées soutiennent une prestation thérapeutique plus efficace, améliorent l’observance des patients et permettent aux prestataires de soins de santé de faire évoluer des modèles de soins immersifs dans divers contextes cliniques. La convergence de la XR et de l'IA améliore l'analyse clinique, améliore la précision des procédures et prend en charge la prise de décision fondée sur des preuves, contribuant ainsi à l'adoption par le marché.

En novembre 2024, XRHealth a lancé une plateforme médicale XR alimentée par l’IA, ce qui représente une avancée notable dans l’intégration de l’intelligence artificielle aux technologies thérapeutiques immersives.La plateforme est conçue pour soutenir les interventions cliniques et les soins aux patients en améliorant la précision du traitement, en permettant une prise de décision basée sur les données et en améliorant les résultats cliniques mesurables.

Aperçu du rapport sur le marché de la réalité étendue dans le secteur des soins de santé

Chirurgie, thérapie, éducation et formation, réadaptation, autres

Par utilisateur final

Hôpitaux et cliniques, sociétés pharmaceutiques, organismes de recherche et laboratoires de diagnostic, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (matériel, logiciels et services) : le segment du matériel a gagné 2,56 milliards de dollars en 2024, grâce à l'adoption croissante de casques XR avancés, d'écrans chirurgicaux et de dispositifs de suivi de mouvement.

Par technologie (réalité augmentée (AR),Réalité virtuelle (VR)et réalité mixte (MR)) : la réalité augmentée détenait 43,23 % du marché en 2024, soutenue par son utilisation intensive dans la navigation chirurgicale, les superpositions d'imagerie médicale et les thérapies de rééducation guidées.

Par application (chirurgie, thérapie, éducation et formation, et réadaptation) : le segment de la chirurgie devrait atteindre 13,57 milliards de dollars d'ici 2032, en raison de l'adoption croissante de la planification chirurgicale assistée par XR, de la visualisation peropératoire et de la pratique basée sur la simulation.

Par utilisateur final (hôpitaux et cliniques, sociétés pharmaceutiques, organismes de recherche et laboratoires de diagnostic, et autres) : Le segment des hôpitaux et cliniques devrait enregistrer une part de marché de 58,59 % d’ici 2032, grâce à l’adoption des technologies XR pour les diagnostics avancés, la planification chirurgicale et l’optimisation des soins aux patients.

Marché de la réalité étendue des soins de santéAnalyse régionale

En fonction de la région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la réalité étendue des soins de santé en Amérique du Nord s’élevait à 24,61 % en 2024, avec une valorisation de 3,34 milliards de dollars. Cette domination est attribuée à une infrastructure de santé robuste, à une adoption précoce de la technologie et à des investissements importants des secteurs public et privé dans les solutions de santé numérique.

Par exemple, en février 2024, Pixee Medical, acteur majeur des technologies de navigation en réalité augmentée pour la chirurgie orthopédique, a levé 15 millions de dollars lors d'un tour de table mené par Relyens Innovation Santé, UI Investissement, Innovacom, Angelor et Bpifrance. Cela vise à accélérer l’expansion de l’entreprise aux États-Unis et à soutenir le lancement de ses solutions chirurgicales de nouvelle génération basées sur la réalité augmentée.

En outre, un remboursement favorable et des cadres réglementaires favorables accélèrent l’adoption de la XR dans la formation chirurgicale, la réadaptation et les soins à distance dans la région. De plus, les déploiements dirigés par le gouvernement, tels que le Département américain des Anciens Combattants (VA) mettant en œuvre des programmes de réalité virtuelle pour la gestion de la douleur et la thérapie du trouble de stress post-traumatique (SSPT), démontrent l'adoption institutionnelle formelle des technologies XR en milieu clinique.

Ces programmes mettent en lumière la manière dont les établissements de santé intègrent activement des solutions immersives dans les parcours de soins standards, reflétant la reconnaissance de leur efficacité thérapeutique et de leur valeur opérationnelle. Les collaborations stratégiques entre les fournisseurs de technologies et les systèmes de santé renforcent encore la domination de l’Amérique du Nord sur le marché mondial XR des soins de santé.

L’Asie-Pacifique est prête à connaître une croissance significative avec un TCAC robuste de 25,41 % sur la période de prévision. Cette croissance est tirée par l’augmentation des dépenses de santé, l’augmentation du nombre de patients et l’adoption croissante de solutions de santé numériques.

La demande croissante de professionnels de la santé qualifiés a incité les gouvernements et les établissements universitaires de pays comme la Chine, le Japon et l'Inde à adopter des plateformes de formation médicale basées sur la XR, réduisant ainsi la dépendance aux ressources physiques et améliorant les compétences cliniques.

De plus, la prise de conscience croissante des besoins en matière de santé mentale et de réadaptation encourage l’adoption de thérapies XR adaptées à la gestion de la douleur, à l’anxiété et au trouble de stress post-traumatique. Les collaborations public-privé accélèrent encore l’intégration de la XR dans les pratiques de soins de santé de la région.

En mai 2025, MediThinQ s'est associé à Sinopharm pour distribuer son écran chirurgical XR, Scopeye, dans toute la Chine, marquant ainsi l'entrée de l'entreprise sur le marché. La plateforme améliore l’accès en temps réel des chirurgiens aux informations critiques pendant les procédures.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) des États-Unis réglemente les solutions XR de soins de santé qui sont considérées comme des dispositifs médicaux, en particulier celles utilisées pour la navigation chirurgicale, la rééducation ou le diagnostic. Les plates-formes doivent subir une autorisation 510(k), une classification De Novo ou une approbation préalable à la commercialisation (PMA), en fonction du risque. La FDA applique également des normes pour le logiciel en tant que dispositif médical (SaMD), qui s'appliquent aux systèmes XR intégrant l'IA, la visualisation des données et l'aide à la décision clinique.

Dans l'UE, l'Agence européenne des médicaments (EMA) et les autorités nationales appliquent le règlement sur les dispositifs médicaux (MDR), exigeant le marquage CE pour la commercialisation. Les systèmes médicaux XR doivent démontrer leur sécurité, leurs performances et leurs preuves cliniques, tandis que la surveillance post-commercialisation et la conformité en matière de cybersécurité sont mises en avant. Le Règlement général sur la protection des données (RGPD) de l’UE régit en outre l’utilisation des données des patients dans les plateformes XR.

En Chine, la National Medical Products Administration (NMPA) supervise les approbations des dispositifs médicaux XR, avec un contrôle accru sur la validation clinique et la cybersécurité. Suite aux initiatives nationales de santé numérique, les technologies XR utilisées dans les hôpitaux doivent s'aligner sur les normes locales, tandis que des partenariats avec des distributeurs soutenus par l'État sont souvent nécessaires pour entrer sur le marché.

Au Japon, l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) réglemente les applications XR intégrées à la pratique clinique. Des voies d'examen rationalisées pour les technologies numériques innovantes de santé et de réadaptation sont en cours d'introduction, mais des exigences strictes en matière de preuves cliniques demeurent pour les cas d'utilisation chirurgicale et diagnostique.

En Corée du Sud, le ministère de la Sécurité alimentaire et pharmaceutique (MFDS) a reconnu les plateformes XR au sein de sonthérapie numériquecadre, mettant l’accent sur la sécurité des patients, la validation de l’efficacité et l’interopérabilité avec les dossiers de santé électroniques. Les politiques nationales soutenant les hôpitaux intelligents accélèrent l’adoption de réglementations.

À l'échelle mondiale, l'International Medical Device Regulators Forum (IMDRF) propose des lignes directrices harmonisées pour les logiciels en tant que dispositif médical, directement pertinentes pour les applications XR.

Paysage concurrentiel

Les principaux acteurs du secteur mondial de la réalité étendue dans le domaine des soins de santé donnent la priorité au développement de solutions immersives et haute fidélité qui améliorent la précision chirurgicale, les résultats thérapeutiques et l’efficacité de la formation médicale. Des partenariats et des collaborations stratégiques sont poursuivis pour élargir les portefeuilles et accélérer l'adoption dans les hôpitaux, les sociétés pharmaceutiques et les instituts de recherche.

De plus, les fabricants intègrent des analyses basées sur l'IA, un retour haptique et une connectivité cloud dans les plateformes XR pour améliorer l'interactivité et la prise de décision clinique. Les entreprises développent les applications XR dans les domaines de la chirurgie, de la réadaptation et de l’éducation des patients afin de conserver un avantage concurrentiel et de stimuler la croissance du marché à long terme.

En mai 2025, Proprio a reçu sa deuxième autorisation 510(k) de la FDA américaine pour sa plateforme Paradigm, basée sur l'IA. Cette autorisation étend les capacités pour inclure des mesures peropératoires, ce qui en fait la première technologie à offrir une visualisation dynamique et segmentaire en temps réel en 3D de l'anatomie, permettant aux chirurgiens d'évaluer le succès chirurgical lors d'interventions en direct.

Entreprises clés du marché de la réalité étendue des soins de santé :

En avril 2025, Pixee Medical a reçu l'autorisation 510(k) de la FDA pour Knee+ NexSight, sa solution avancée de navigation AR pour l'arthroplastie totale du genou. Conçue pour répondre à la demande croissante des centres de chirurgie ambulatoire (ASC), la plateforme améliore la précision et étend l'accès aux procédures orthopédiques guidées par AR.

En juillet 2024, ImmersiveTouch Inc. a annoncé que sa plateforme de réalité augmentée, ImmersiveAR, avait reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour une utilisation clinique dans les salles d'opération.

En février 2024, Sira Medical a reçu l'autorisation 510(k) de la FDA pour son application de planification chirurgicale préopératoire en réalité augmentée. La solution répond aux défis de l'anatomie obscurcie dans les tomodensitogrammes et les IRM, offrant aux cliniciens des capacités d'imagerie avancées pour une meilleure planification chirurgicale.

En juin 2023, Medivis, une société américaine de technologie médicale axée sur la navigation chirurgicale en réalité augmentée, a obtenu un cycle de financement de série A de 20 millions de dollars dirigé par Thrive Capital, avec la participation de Mayo Clinic et d'autres investisseurs stratégiques. Le financement vise à faire progresser les solutions chirurgicales basées sur la RA et à accélérer leur adoption en milieu clinique.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la réalité étendue des soins de santé au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.