Taille, part, croissance et analyse de l’industrie du marché de l’emballage pour services alimentaires, par type (rigide, flexible, semi-rigide), par matériau (papier et carton, métal, plastiques, mousse, autres), par produit (boîtes et cartons en carton ondulé, autres), par utilisation finale et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: novembre 2025 | Auteur: Antriksh P. | Dernière mise à jour: novembre 2025

Les emballages pour services alimentaires font référence aux contenants, emballages et matériaux utilisés pour stocker, servir et transporter des aliments et des boissons dans des contextes commerciaux et institutionnels. Il comprend des produits tels que des tasses, des plateaux, des couvercles, des boîtes et des couverts conçus pour préserver la sécurité, la fraîcheur et la commodité.

Ces solutions d'emballage sont essentielles pour maintenir l'hygiène, améliorer la visibilité de la marque et respecter les normes de durabilité dans les restaurants, les services de restauration et les opérations de livraison de nourriture.

Marché de l’emballage des services alimentairesAperçu

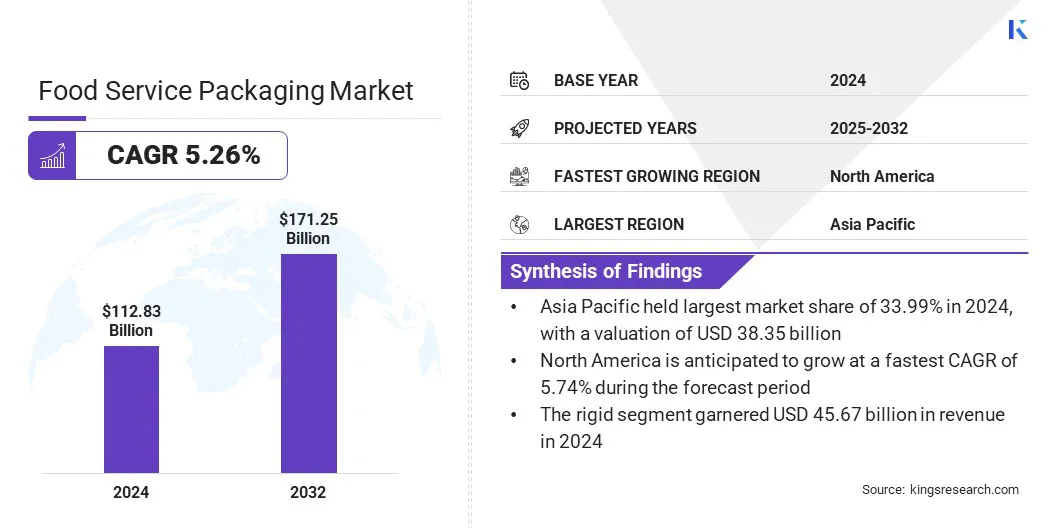

La taille du marché mondial des emballages pour services alimentaires était évaluée à 112,83 milliards USD en 2024 et devrait passer de 118,28 milliards USD en 2025 à 171,25 milliards USD d’ici 2032, avec un TCAC de 5,26 % au cours de la période de prévision.

Cette croissance est motivée par l’importance croissante des consommateurs pour les emballages alimentaires sûrs et sans contamination. La préférence croissante pour les solutions inviolables, étanches et à usage unique renforce la confiance et favorise la manipulation hygiénique des aliments, contribuant ainsi de manière significative à l’expansion du marché.

Points saillants :

L'industrie de l'emballage pour la restauration a été enregistrée à 112,83 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 5,26 % de 2025 à 2032.

L'Asie-Pacifique détenait une part de 33,99 % en 2024, évaluée à 38,35 milliards de dollars.

Le segment rigide a généré 45,67 milliards de dollars de revenus en 2024.

Le segment du papier et du carton devrait atteindre 44,98 milliards de dollars d'ici 2032.

Le segment des plateaux et assiettes devrait connaître le TCAC le plus rapide de 5,56 % au cours de la période de prévision.

On estime que le segment des restaurants à service rapide (QSR) détiendra une part de 28,11 % d’ici 2032.

L’Amérique du Nord devrait connaître une croissance à un TCAC de 5,74 % au cours de la période de projection.

Les principales entreprises opérant sur le marché de l'emballage pour la restauration sont Novolex, Dart Container Corporation, Amhil, Genpak LLC, Huhtamäki Oyj, Sabert Corporation, Graphic Packaging International, LLC, Amcor plc, Winpak LTD., Mondi Group, Sealed Air Corporation, WestRock Company, Coveris GmbH, DS Smith et Lecta Group.

La croissance du marché est tirée par la consommation croissante de plats cuisinés, en particulier parmi les populations urbaines et actives.Restaurationles fournisseurs adoptent des solutions d'emballage légères, portables et faciles à jeter pour répondre aux tendances de consommation en déplacement. La demande croissante de contenants individuels et refermables favorise l’innovation des produits.

Les fabricants se concentrent sur des matériaux qui préservent la fraîcheur, résistent aux fuites et offrent une durée de conservation prolongée. Ce changement renforce la demande constante d’emballages fonctionnels, conviviaux et rentables dans les applications de service rapide et prêtes à la vente au détail. Les entreprises étendent également leur présence régionale et soutiennent la croissance dans des secteurs commerciaux clés, notamment les biens de consommation, l'alimentation et les boissons et le commerce électronique.

En août 2025, ProAmpac a signé un accord définitif pour acquérir PAC Worldwide, élargissant ainsi sa présence géographique et renforçant l'intégration verticale dans les secteurs du commerce électronique, des biens de consommation emballés et de l'industrie.

Comment la présence croissante de points de service rapide et de cuisines cloud contribue-t-elle à la demande croissante d’emballages spécialisés pour la restauration ?

La croissance croissante des restaurants à service rapide et des cuisines cloud crée une demande d'emballages spécialisés pour la restauration qui garantissent l'intégrité des aliments lors de la livraison. Ces points de vente nécessitent des solutions d'emballage efficaces, standardisées et inviolables qui préservent l'intégrité des aliments pendant la livraison. L’essor des commandes alimentaires en ligne a encore renforcé les partenariats entre les fournisseurs d’emballages et les chaînes alimentaires pour développer des formats d’emballage personnalisés.

La nécessité de maintenir une température constante et de minimiser les déversements conduit à des innovations continues en matière de coquilles, de bols et de conteneurs pour les applications de livraison et de plats à emporter, ce qui alimente l'expansion du marché de l'emballage pour les services alimentaires.

En janvier 2025, Genpak LLC a lancé Grab-A-Bowl, une nouvelle gamme de bols et de couvercles en polypropylène dotés de languettes faciles à saisir pour une utilisation améliorée. Les conteneurs prennent en charge les repas sur site et hors site et sont compatibles avec les applications de repas chauds et froids, améliorant ainsi la commodité et l'efficacité opérationnelle.

Comment les fluctuations des coûts des matières premières affectent-elles l’efficacité globale de la production ?

La progression du marché de l’emballage pour la restauration est freinée par les fluctuations du coût des matières premières, notamment les plastiques, la pâte à papier et l’aluminium. Ces variations de prix perturbent la planification de la production, les structures de coûts et les contrats avec les fournisseurs. Les fabricants sont confrontés à une instabilité de leurs marges, principalement lorsqu'ils dépendent de matières premières importées, affectées par les prix de l'énergie et des facteurs géopolitiques.

Une telle volatilité a un impact sur les chaînes d'approvisionnement et les stratégies de prix dans toutes les catégories d'emballages, incitant les entreprises à améliorer leur efficacité opérationnelle, à adopter un approvisionnement stratégique et à diversifier leurs bases d'approvisionnement en matériaux.

Pour relever ce défi, les fabricants adoptent des contrats d'approvisionnement à long terme, un approvisionnement régional en matériaux et une optimisation des processus pour stabiliser les coûts des intrants. Les partenariats stratégiques avec les fournisseurs de matières premières et les investissements dans des matériaux recyclables ou alternatifs atténuent davantage le risque de prix et améliorent la prévisibilité des coûts.

Comment la tendance croissante à utiliser des emballages respectueux de l’environnement transforme-t-elle les stratégies d’approvisionnement et de développement de produits ?

La tendance croissante à adopter des emballages respectueux de l’environnement reflète la transition de l’industrie vers des matériaux qui répondent à la pression réglementaire et aux objectifs de développement durable. Les opérateurs de restauration remplacent de plus en plus les plastiques conventionnels par des alternatives compostables et biodégradables telles que la bagasse,acide polylactique (PLA)et fibre moulée.

Ces matériaux offrent une solidité et une résistance thermique adéquates pour les applications alimentaires chaudes et froides. La prise de conscience croissante de la gestion des déchets et des engagements des entreprises en matière de développement durable stimule le développement de produits dans des formats respectueux de l'environnement, remodelant les stratégies d'approvisionnement des restaurants, des cafés et des prestataires de services de livraison.

En juillet 2025, Huhtamaki a lancé de nouvelles coupes à glace au design innovant et très attractives pour les consommateurs. Ces gobelets sont compostables à la maison et industriellement, recyclables et offrent une solution d'emballage durable, soulignant une tendance vers la durabilité et la responsabilité environnementale dans le secteur de la restauration.

Aperçu du rapport sur le marché de l’emballage des services alimentaires

Segmentation

Détails

Par type

Rigide, Flexible, Semi-rigide

Par matériau

Papier et carton, Métal, Plastiques, Mousse, Autres

Par produit

Boîtes et cartons en carton ondulé, tasses et couvercles, bouteilles, contenants alimentaires, plateaux et assiettes, autres

Par utilisation finale

Restaurants à service rapide (QSR), Livraison de repas et plats à emporter, Restaurants à service complet, Services institutionnels et hospitaliers, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (rigide, flexible et semi-rigide) : le segment rigide a généré 45,67 milliards de dollars en 2024, principalement en raison de la demande croissante de conteneurs et de plateaux durables et résistants aux fuites qui préservent la qualité, la sécurité et la commodité des aliments dans les services de livraison et de plats à emporter.

Par matériau (papier et carton, métal, plastiques, mousse et autres) : Le segment métallique devrait enregistrer un TCAC de 5,78 %, soutenu par sa durabilité élevée, sa résistance thermique et son aptitude aux applications à longue durée de conservation dans les secteurs de la restauration et des institutions.

Par produit (boîtes et cartons en carton ondulé, gobelets et couvercles, bouteilles, contenants alimentaires, plateaux et assiettes et autres) : Le segment des boîtes et cartons en carton ondulé devrait détenir 29,94 % de part de marché d'ici 2032, alimenté par la demande croissante de livraison de nourriture en ligne et la préférence croissante pour des solutions d'emballage protectrices, légères et recyclables.

Par utilisation finale (restaurants à service rapide (QSR), livraison de repas et plats à emporter, restaurants à service complet, services institutionnels et hospitaliers et autres) : le segment des restaurants à service rapide (QSR) devrait atteindre 48,14 milliards de dollars d'ici 2032, en raison de l'urbanisation rapide, des modes de vie trépidants et de la demande croissante de solutions alimentaires pratiques, à emporter et à emporter.

Quel est le scénario de marché dans la région Asie-Pacifique et Amérique du Nord ?

En fonction des régions, le marché mondial des emballages pour services alimentaires a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des emballages pour services alimentaires en Asie-Pacifique s’élevait à 33,99 % en 2024, évaluée à 38,35 milliards de dollars. Cette domination est renforcée par une urbanisation rapide, l’augmentation du revenu disponible et la présence croissante de points de restauration organisés. La préférence croissante des consommateurs pour les repas pratiques et prêts à manger a conduit à une demande croissante de formats d'emballage portables et à portions contrôlées.

La pression réglementaire sur les plastiques à usage unique et l’adoption croissante de matériaux biodégradables et recyclables influencent l’innovation. L'expansion des plateformes de livraison de nourriture en ligne et la demande croissante d'emballages respectueux de l'environnement ont incité les fabricants à se concentrer sur des contenants légers, durables et multifonctionnels, adaptés aux applications alimentaires chaudes et froides.

Par exemple, en mai 2025, Kouzina Food Tech a formé un partenariat stratégique avec Swiggy pour la licence exclusive des marques numériques de The Bowl Company (TBC). Aux termes de l'accord, Kouzina supervisera les opérations, l'innovation et la croissance, la pleine propriété étant transférée une fois les conditions spécifiées remplies.

L’industrie nord-américaine de l’emballage des services alimentaires devrait croître à un TCAC de 5,74 % au cours de la période de prévision, soutenue par des investissements croissants dans l’automatisation etemballage avancétechnologies. La demande croissante d’emballages à haute barrière qui prolongent la durée de conservation favorise le développement de produits. La croissance des services de restauration institutionnels, notamment les hôpitaux, les écoles et les cafétérias d'entreprise, crée une demande constante.

Les entreprises introduisent des conteneurs isolés, inviolables et étanches pour répondre aux exigences de livraison et de plats à emporter. Les tendances en matière de développement durable, notamment les matériaux recyclables et compostables, et l'adoption de l'impression numérique pour la différenciation des marques et des produits, propulsent encore davantage l'expansion du marché régional.

En avril 2025, Novolex a acquis Pactiv Evergreen Inc., réunissant deux entreprises complémentaires. L'initiative vise à optimiser les opérations, à accélérer l'innovation de produits et à promouvoir une croissance durable tout en renforçant leur présence sur le marché et leurs performances commerciales.

Cadres réglementaires

Aux États-Unis, la loi sur les aliments, les médicaments et les cosmétiques (FDCA) réglemente les matériaux qui entrent en contact avec les aliments. Il garantit que ces matériaux sont sûrs à utiliser, protègent la santé publique et respectent les normes de l’industrie.

Dans l'UE, le règlement (CE) n° 1935/2004 régit les matériaux et objets en contact avec les denrées alimentaires. Il empêche le transfert de substances nocives dans les aliments, préservant ainsi la santé des consommateurs.

En Inde, le Règlement sur la sécurité et les normes alimentaires (emballages) de 2018 établit des exigences de sécurité pour les matériaux entrant en contact avec les aliments afin de prévenir la contamination et d'assurer la conformité dans le secteur de l'emballage des services alimentaires.

En Chine, la norme nationale de sécurité alimentaire pour les matériaux et articles en contact avec les aliments (série GB 4806) définit des critères de sécurité pour prévenir la contamination et protéger la santé des consommateurs.

Paysage concurrentiel

Les principaux acteurs opérant dans l’industrie de l’emballage pour les services alimentaires se concentrent sur l’expansion de la capacité de production, la création d’installations de fabrication régionales et la formation de partenariats stratégiques avec les fournisseurs et les distributeurs. Ils augmentent leurs investissements dans la recherche et le développement pour faire progresser la technologie des matériaux, la conception de produits et les solutions d'emballage durables.

En outre, les entreprises adoptent des processus de fabrication avancés, améliorent l’efficacité de la chaîne d’approvisionnement et mettent en œuvre des protocoles de qualité standardisés. Les fusions, acquisitions et collaborations contribuent à renforcer la présence sur le marché et la diversification du portefeuille. La surveillance continue des évolutions réglementaires et des avancées technologiques éclaire les décisions stratégiques visant à rester compétitif dans un paysage de marché en évolution.

En juillet 2024, Suzano a acquis les actifs industriels de Pactiv Evergreen, élargissant ainsi ses opérations nord-américaines et entrant dans les segments de l'emballage des produits de consommation et des services alimentaires. L'entreprise a également conclu un accord d'approvisionnement à long terme pour le carton d'emballage de liquides.

Entreprises clés du marché de l’emballage pour services alimentaires :

En mai 2025, Genpak a lancé sa gamme de fibres moulées durables, Harvest Fiber, comprenant des récipients à charnières, des plateaux et de la vaisselle. Produite à partir de fibres renouvelables sans PFAS ajoutés, la gamme micro-ondable garantit durabilité et performances dans les applications de restauration chaude et froide.

En février 2025, Huhtamaki a développé ProDairy, des gobelets en papier monocouche recyclables adaptés aux emballages de yaourts et de produits laitiers. Fabriquée en Europe à partir de carton à base de fibres de bois renouvelables provenant de forêts gérées de manière responsable, la solution réduit la teneur en polymères par rapport aux alternatives d'emballage conventionnelles.

Questions fréquemment posées

Quels segments couvre le marché des emballages pour services alimentaires ?

Quels sont les principaux moteurs du marché des emballages pour services alimentaires ?

Quelles régions sont au cœur de la croissance des emballages pour la restauration ?

À quels défis l’industrie de l’emballage pour la restauration est-elle confrontée aujourd’hui ?

Quelles tendances façonnent l’avenir de l’emballage pour la restauration ?

Quels sont les principaux acteurs de ce secteur ?

Quelles opportunités existent pour les investisseurs ou les industriels ?

Comment les investisseurs devraient-ils évaluer les projets d’emballage pour la restauration ?

Quel est l’impact du virage durable sur les emballages des services alimentaires ?

Quel calendrier de transformation est attendu ?

Comment ce rapport peut-il m’aider à comprendre les principales tendances qui façonnent le secteur de l’emballage pour la restauration ?

Comment ce rapport m'aide-t-il à comprendre quel type ou matériau d'emballage a le plus grand impact économique ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.