Taille, part, croissance et analyse de l’industrie du Fintech en tant que service, par type de service (paiement, banque, prêt, assurance, services de patrimoine et d’investissement, autres), par modèle de déploiement (cloud public, cloud privé, hybride), par application, par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: octobre 2025 | Auteur: Sunanda G. | Dernière mise à jour: janvier 2026

La Fintech en tant que service (FaaS) fournit des solutions de technologie financière basées sur le cloud que les entreprises intègrent à leurs opérations pour permettre le traitement des paiements, les services bancaires numériques, les plateformes de prêt, les solutions d'assurance et les outils de gestion de patrimoine. Cela inclut des applications telles que les banques, les start-ups fintech, les compagnies d'assurance et les sociétés de commerce électronique à la recherche d'opérations financières transparentes.

Les institutions financières et les entreprises adoptent la Fintech as a Service pour accélérer la transformation numérique, réduire les coûts, améliorer l'expérience client et permettre un déploiement plus rapide de produits financiers innovants.

Fintech en tant que marché de servicesAperçu

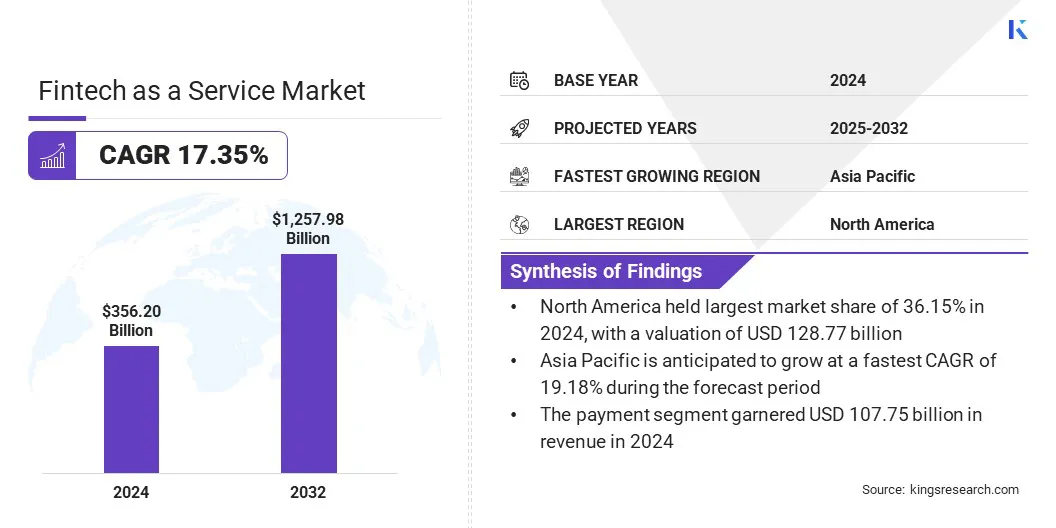

La taille du marché mondial des technologies financières en tant que service était évaluée à 356,20 milliards de dollars en 2024 et devrait passer de 410,49 milliards de dollars en 2025 à 1 257,98 milliards de dollars d’ici 2032, soit un TCAC de 17,35 % sur la période de prévision.

La croissance du marché est soutenue par l'intégration basée sur les API, qui permet une connectivité transparente entre les banques, les fintechs et les services tiers, améliorant ainsi l'évolutivité. L'adoption des technologies de blockchain et de registre numérique améliore la transparence, la sécurité et la rapidité des transactions transfrontalières.

Points saillants

La taille du secteur de la fintech en tant que service était évaluée à 356,20 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 17,35 % de 2025 à 2032.

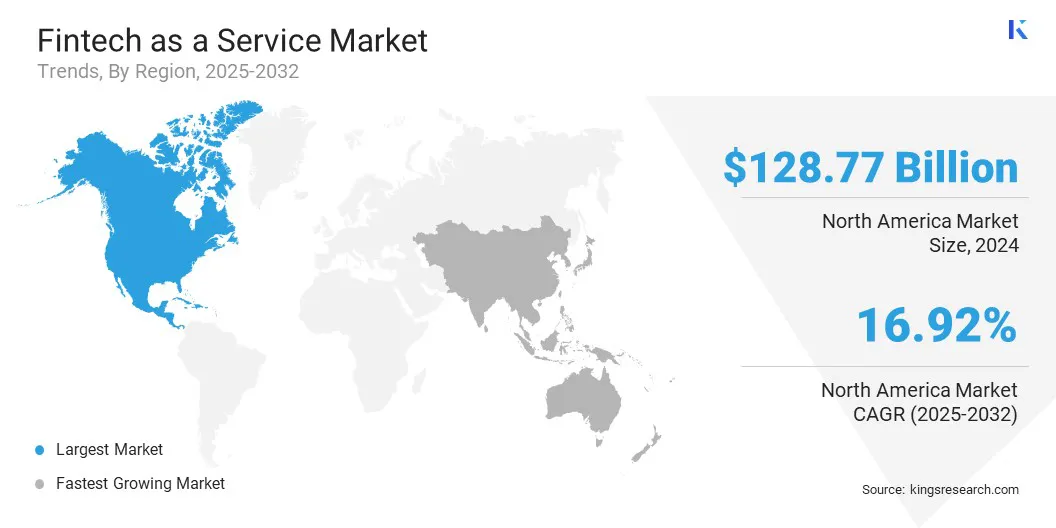

L'Amérique du Nord détenait une part de marché de 36,15 % en 2024, avec une valorisation de 128,77 milliards de dollars.

Le segment des paiements a généré 107,75 milliards de dollars de revenus en 2024.

Le segment hybride devrait atteindre 697,76 milliards de dollars d'ici 2032.

Le segment de la vérification KYC a obtenu la plus grande part des revenus de 45,62 % en 2024.

Le segment des consommateurs est prêt pour un TCAC robuste de 18,61 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 19,18 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des technologies financières en tant que service sont PayPal, Inc., Block, Inc., Upstart Network, Inc., Rapyd Financial Network Ltd, Solid Financial Technologies, Inc., Railsbank Technology Ltd., Synctera Inc., Stripe, Inc., Adyen N.V., Mastercard, Finastra, OpenPayd Ltd, Revolut Ltd, Fiserv, Inc. et LendAPI.

La demande croissante de services financiers numériques de la part des banques, des sociétés de technologie financière et des startups stimule la croissance du marché. Ces organisations recherchent des plateformes pour gérer efficacement les paiements, les prêts, la gestion de patrimoine et les assurances.

En octobre 2024, Galaxy Digital a lancé GalaxyOne, uncrédit à la consommationapplication et plateforme Web pour les investisseurs américains expérimentés. La plateforme propose la négociation sans commission de plus de 2 000 actions et ETF, ainsi que la possibilité d’acheter, de vendre et de transférer les principales crypto-monnaies comme Bitcoin et Ethereum.

L’adoption croissante des services bancaires mobiles et des services financiers en ligne crée le besoin d’une intégration transparente et d’un traitement sécurisé des transactions. L’expansion des paiements transfrontaliers et des portefeuilles numériques pousse les fournisseurs à utiliser des plateformes fintech flexibles pour une prestation de services plus rapide.

Moteur du marché

Adoption rapide de l'intégration pilotée par API

L’utilisation croissante de l’intégration basée sur les API stimule la croissance du marché. Les initiatives bancaires ouvertes et les architectures basées sur des API permettent aux banques, aux fintechs et aux startups de se connecter de manière transparente à des services tiers qui permettent aux fournisseurs d'offrir des fonctionnalités telles que les paiements, les prêts, la gestion de patrimoine et l'assurance à partir d'une plateforme unique.

En février 2025, Alinma Bank a lancé une nouvelle plateforme API, optimisée par la technologie IBM Hybrid Cloud & AI.Le déploiement a rationalisé l'intégration des systèmes internes, y compris l'intégration, la tarification et les paiements, tout en permettant aux fintechs et aux PME d'accéder aux services numériques via des API payantes.

La demande croissante de solutions financières personnalisées et personnalisables encourage les organisations à tirer parti des API pour un déploiement plus rapide des services. L’accent croissant mis sur l’interopérabilité et l’échange sécurisé de données soutient également l’utilisation de plates-formes fintech compatibles API.

Défi du marché

Risques liés à la confidentialité des données et à la cybersécurité

L’un des principaux défis du marché de la fintech en tant que service est la protection des informations financières sensibles stockées et traitées sur des plateformes tierces. L'externalisation des opérations financières de base augmente l'exposition aux accès non autorisés, aux violations de données et aux cyberattaques, créant des pressions réglementaires dans la mesure où les institutions doivent se conformer à des lois strictes sur la protection des données.

Pour relever ce défi, les acteurs du marché adoptent un cryptage de bout en bout, des cadres d'API sécurisés et des systèmes de surveillance continue pour renforcer la protection des données et garantir le respect des réglementations financières tout en intégrant des solutions fintech tierces.

En mai 2025, Plaid a introduit des mises à jour de produits dans sa pile API, couvrant la vérification des comptes et les paiements, la fraude et les risques, l'intégration, la connectivité réseau et d'autres domaines. Les mises à jour offrent plus de clarté sur les dates de disponibilité des fonds, des webhooks améliorés pour les détails des erreurs et une meilleure prise en charge des points finaux pour améliorer l'intégration.

Tendance du marché

Adoption de la blockchain et du grand livre numérique

Une tendance clé sur le marché des technologies financières en tant que service est l’utilisation des technologies de blockchain et de registre distribué pour améliorer la sécurité et la transparence des transactions. Ces technologies offrent des enregistrements infalsifiables et des pistes d’audit immuables, réduisant ainsi la fraude et autres risques opérationnels.

L'intégration intelligente des contrats rationalise l'exécution des contrats et le règlement des paiements, réduisant ainsi les interventions manuelles et le temps de traitement. Les institutions financières et les plateformes fintech exploitent les registres numériques pour améliorer les paiements transfrontaliers et la conformité réglementaire.

En novembre 2024, UBS a testé UBS Digital Cash, un système de paiement basé sur la blockchain conçu pour améliorer les transactions transfrontalières.Le système utilise un réseau blockchain privé et autorisé et exécute des règlements via des contrats intelligents dans plusieurs devises, notamment le dollar américain, le franc suisse, l'euro et le yuan chinois.

Aperçu du rapport sur le marché de la Fintech en tant que service

Segmentation

Détails

Par type de service

Paiement, banque, prêt, assurance, services de patrimoine et d'investissement, autres

Par modèle de déploiement

Cloud public, cloud privé, hybride

Par candidature

Vérification KYC, surveillance de la fraude, autres

Par utilisateur final

Consommateurs, banques, compagnies d'assurance, gouvernements, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de service (paiement, banque, prêt, assurance, services de patrimoine et d'investissement et autres) : le segment des paiements a gagné 107,75 milliards de dollars en 2024 en raison de la demande croissante de transactions numériques rapides, sécurisées et transparentes entre les banques, les entreprises et les consommateurs du monde entier.

Par modèle de déploiement (Cloud public, Cloud privé et hybride) : Le segment hybride détenait 50,34 % du marché en 2024, en raison de sa capacité à combiner l'évolutivité et la flexibilité du déploiement basé sur le cloud avec la sécurité et le contrôle des systèmes sur site.

Par application (vérification KYC, surveillance de la fraude et autres) : le segment de la vérification KYC devrait atteindre 557,70 milliards de dollars d'ici 2032, en raison des exigences de conformité croissantes et du besoin croissant de transactions financières numériques sécurisées.

Par utilisateur final (consommateurs, banques, compagnies d'assurance, gouvernements et autres) : le segment des consommateurs est sur le point de connaître une croissance significative avec un TCAC de 18,61 % sur la période de prévision, grâce à l'adoption rapide des services financiers numériques, notamment les services bancaires mobiles, les portefeuilles numériques et les solutions de paiement en ligne.

Fintech en tant que marché de servicesAnalyse régionale

Le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud, en fonction de la région.

La part de marché de la fintech en tant que service en Amérique du Nord s'élevait à environ 36,15 % en 2024 sur le marché mondial, avec une valorisation de 128,77 milliards de dollars. Cette domination découle de l'intégration croissante des services financiers danscommerce électronique, logistiques et plates-formes d'entreprise. Les entreprises intègrent des passerelles de paiement, des portefeuilles numériques et des produits de crédit directement dans leurs plateformes pour améliorer la fidélisation des clients et les flux de revenus.

Les grands détaillants, les entreprises de covoiturage et les marchés en ligne s'associent aux fournisseurs FaaS pour permettre les paiements instantanés et les comptes numériques. Cette tendance est motivée par l’évolution vers les transactions sans numéraire et les expériences axées sur le numérique. Le nombre croissant de partenariats stratégiques entre les sociétés de technologie financière et les entreprises non financières soutient également la performance du marché.

En mars 2025, Walmart s'est associé à JPMorgan Chase pour accélérer les paiements des commerçants sur la place de marché Walmart. Le partenariat permet aux commerçants américains vendant sur la plateforme en ligne de Walmart de bénéficier d'un règlement des paiements plus rapide et de gérer leurs flux de trésorerie à l'aide des systèmes de JPMorgan..

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 19,18 % au cours de la période de prévision. Cette croissance est due à l’essor du e-commerce et des plateformes multiservices intégrant des services financiers. Ces plateformes s'appuient sur des fournisseurs FaaS pour gérer les transactions, la conformité et les règlements à grande échelle.

La technologie Blockchain améliore également la rapidité et la transparence des paiements internationaux. Les institutions financières s'associent à des fournisseurs de technologie mondiaux pour mettre en œuvre des systèmes de grand livre distribué pour les règlements en temps réel.

En mars 2025, Axis Bank et J.P. Morgan, via la plateforme de paiement numérique Kinexys de J.P. Morgan, ont lancé un service de compensation en USD 24h/24 et 7j/7 basé sur la blockchain pour les clients commerciaux en Inde. Ce service utilise la technologie du grand livre distribué pour permettre des paiements transfrontaliers en temps réel et 24 heures sur 24.

De telles initiatives modernisent l’infrastructure de paiement et réduisent la dépendance aux réseaux de compensation traditionnels tout en améliorant la traçabilité des transactions et en réduisant les coûts pour les banques et les fournisseurs de technologies financières.

Cadres réglementaires

Aux États-Unis, les fournisseurs de Fintech en tant que services sont réglementés par la loi sur le secret bancaire par le Financial Crimes Enforcement Network (FinCEN), qui exige l'enregistrement en tant qu'entreprise de services monétaires pour les entités impliquées dans le transfert d'argent. Le Bureau du contrôleur de la monnaie (OCC) propose des chartes fintech à usage spécifique, et le Bureau de protection financière des consommateurs (CFPB) supervise la protection des consommateurs, la sécurité des données et les pratiques de prêt équitables.

Au Royaume-Uni, la Financial Conduct Authority (FCA) réglemente les opérations Fintech en tant que service en vertu du Règlement sur les services de paiement et du Règlement sur la monnaie électronique. Les entreprises fournissant des services de paiement ou de monnaie électronique doivent obtenir l'autorisation de la FCA et se conformer aux règles relatives à la protection des fonds des clients, à la facilitation de l'authentification et à la protection des données. La loi sur les services et marchés financiers régit d’autres produits financiers, et le cadre évolutif des actifs cryptographiques du Royaume-Uni étend la surveillance aux fournisseurs de services d’actifs virtuels.

Chinerégit la Fintech en tant que service par le biais du Règlement sur la surveillance et la gestion des établissements de paiement non bancaires, en vigueur à partir de 2024. Ces règles classent les services de paiement en opérations à valeur stockée et en traitement des transactions, nécessitant une licence de la Banque populaire de Chine (PBoC). Les institutions doivent se conformer aux normes de gestion du capital, des réserves et des fonds. La loi anti-blanchiment révisée renforce les obligations de KYC (Know Your Customer) et de surveillance des transactions, étendant la surveillance aux entités fintech et de paiement non financières.

Au Japon, la Financial Services Agency (FSA) supervise les opérations fintech en vertu de la loi sur les services de paiement et de la loi sur les instruments financiers et les changes. Les fournisseurs de Fintech en tant que services proposant des services de paiement, de monnaie électronique ou d'échange de crypto-actifs doivent s'enregistrer et se conformer aux procédures de séparation des fonds des clients, de gestion des risques et de lutte contre le blanchiment d'argent. Les modifications introduites en 2023 réglementent les émetteurs de stablecoins en tant que fournisseurs d'instruments de paiement électronique, imposant des exigences de rachat, de réserve et de déclaration pour garantir l'intégrité du système et la protection des consommateurs.

Paysage concurrentiel

Les acteurs du marché investissent dans la recherche et le développement, forment des partenariats stratégiques et mettent en œuvre l’intelligence artificielle et l’automatisation pour rester compétitifs sur le marché. Ils se concentrent sur la création de plates-formes évolutives capables de gérer des flux de travail complexes et des volumes de transactions élevés.

Les collaborations avec des fournisseurs de technologie et des startups fintech permettent une innovation et une intégration plus rapides de nouvelles capacités. L'amélioration continue des solutions numériques rationalise les processus de prise de décision et l'utilisation de systèmes basés sur l'IA permet d'automatiser les tâches répétitives, réduisant ainsi les erreurs et les coûts.

En juillet 2025, Perfios.ai a lancé sa pile d'intelligence générative alimentée par l'IA de nouvelle génération pour révolutionner le secteur de la banque, des services financiers et de l'assurance (BFSI). La pile comprend la solution Medical Insurance Claim Adjudication, qui automatise les évaluations des réclamations d’assurance, entre autres solutions. Cette suite est conçue pour améliorer l'efficacité, la vitesse et l'évolutivité en automatisant les flux de travail complexes au sein des institutions financières.

Principales entreprises clés sur le marché de la Fintech en tant que service :

En octobre 2025, Zoho a lancé une suite de produits fintech, notamment des appareils de point de vente (PoS), des appareils QR, des caisses de résonance et une gamme de solutions de paiement en Inde. Ces offres sont conçues pour rationaliser les encaissements et les décaissements, en s'intégrant parfaitement aux logiciels ERP, de paie et de comptabilité existants de Zoho.

En octobre 2024, Visa a présenté la Visa Tokenized Asset Platform (VTAP), conçue pour aider les banques à émettre et à gérer des jetons adossés à des monnaies fiduciaires sur les réseaux blockchain. Cette plateforme permet aux institutions financières de frapper, graver et transférer des jetons, tels que des dépôts tokenisés et des pièces stables, facilitant ainsi l'intégration des monnaies fiduciaires avectechnologie blockchain.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la fintech en tant que service au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région du marché connaîtra la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.