Taille du marché de l’absorption CCUS, part, croissance et analyse de l’industrie, par type (chimique, physique), par utilisation finale (pétrole et gaz, production d’électricité, ciment, autres) et analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: juillet 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: novembre 2025

L'absorption du captage, de l'utilisation et du stockage du carbone (CCUS) fait référence à la capture du CO₂ provenant des émissions à l'aide de solvants chimiques ou de matériaux qui absorbent le CO₂. Le marché comprend les technologies, les services et les activités commerciales impliqués dans le développement, le déploiement et l’exploitation de systèmes de captage du CO₂ basés sur l’absorption.

Ce rapport identifie les principaux facteurs contribuant à l’expansion du marché, ainsi qu’une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché de l’absorption CCUSAperçu

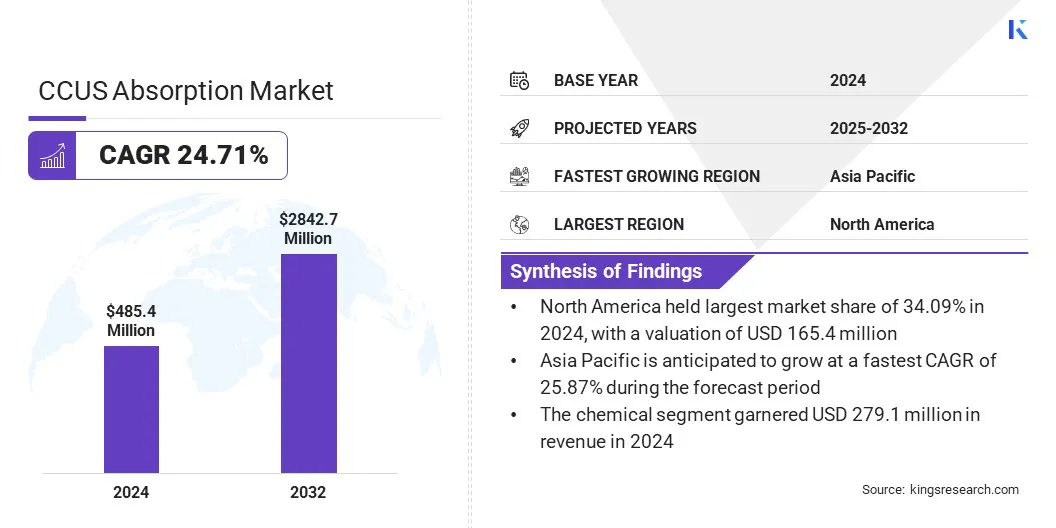

Selon Kings Research, la taille du marché mondial de l’absorption du CCUS était évaluée à 485,4 millions de dollars en 2024, qui est estimée à 604,9 millions de dollars en 2025 et atteindra 2 842,7 millions de dollars d’ici 2032, avec un TCAC de 24,71 % de 2025 à 2032..Le marché prend de l'ampleur grâce à l'évolutivité et à la flexibilité croissantes des systèmes modulaires.

Ces solutions compactes prennent en charge le déploiement dans divers secteurs et sites, ce qui les rend idéales pour les environnements à grande échelle ainsi que pour les installations plus petites et à espace limité.

Points saillants du marché :

La taille de l’industrie de l’absorption du CCUS était évaluée à 485,4 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 24,71 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,09 % en 2024, avec une valorisation de 165,4 millions de dollars.

Le segment chimique a généré 279,1 millions de dollars de revenus en 2024.

Le segment du pétrole et du gaz devrait atteindre 1 026,9 millions de dollars d’ici 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 25,87 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de l'absorption CCUS sont Exxon Mobil Corporation, Fluor Corporation, TotalEnergies, Schlumberger Limited, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., BASF, Aker Solutions, General Electric Company, Honeywell International Inc., Shell International B.V., JGC HOLDINGS CORPORATION, Siemens AG, Chevron Corporation. et Linde PLC.

Le marché de l’absorption CCUS connaît une croissance constante à mesure que les efforts mondiaux visant à réduire les émissions de carbone s’intensifient. Selon leAgence internationale de l'énergie (AIE), les émissions totales de CO₂ liées à l'énergie ont atteint un niveau record de 37,8 gigatonnes (Gt) en 2024, soit une augmentation de 0,8 % par rapport à 2023, poussant les concentrations atmosphériques de CO₂ à 422,5 parties par million (ppm), soit environ 3 ppm de plus qu'en 2023 et près de 50 % au-dessus des niveaux préindustriels.

Cette hausse alarmante accélère la demande de solutions efficaces de captage du carbone. Les technologies basées sur l’absorption sont largement utilisées en raison de leur évolutivité et de leur efficacité. Pressions réglementaires, tarification du carbone eténergie propreles investissements stimulent l’expansion du marché, en particulier dans les secteurs de l’électricité, du ciment et de l’acier.

Les innovations continues en matière de performances des solvants et de réduction des coûts continuent d’améliorer la compétitivité des technologies d’absorption, les positionnant comme des outils essentiels dans les stratégies mondiales de décarbonation.

Évolutivité modulaire et flexibilité opérationnelle

L’évolutivité et la flexibilité sont devenues des moteurs de croissance clés sur le marché. Les systèmes modulaires permettent une adaptation facile aux différentes sources d'émission et tailles d'installations, permettant une utilisation plus large dans les applications de production d'énergie, de fabrication et de gestion des déchets.

Leur conception compacte réduit l'encombrement et simplifie l'installation, ce qui les rend adaptés à la modernisation des infrastructures existantes.

De plus, la possibilité d'ajuster la capacité de capture en fonction des besoins opérationnels améliore la rentabilité. Cela soutient les efforts décentralisés et évolutifs de captage du carbone et accélère l’adoption des technologies CCUS dans tous les secteurs et régions.

En janvier 2024, Toshiba Energy Systems & Solutions Corporation a livré un système compact de captage du carbone à Tokyo Gas Co., Ltd. pour un projet de démonstration à la station technologique Tokyo Gas Senju dans le quartier Arakawa de Tokyo. Conçu pour capturer jusqu'à 10 kilogrammes de CO₂ par jour à partir d'un système de cogénération de gaz, il utilise le solvant efficace à base d'amine de Toshiba. La conception standardisée et transportable du système permet une capture du CO₂ évolutive et flexible, prenant en charge l'adoption plus large des technologies CCUS dans diverses applications.

Dégradation et gestion des solvants

La dégradation des solvants constitue un défi important sur le marché de l'absorption CCUS, car les solvants chimiques utilisés pour capturer le CO₂ se détériorent avec le temps, entraînant une diminution de l'efficacité et une augmentation des coûts opérationnels en raison d'un remplacement ou d'une régénération fréquente.

Cela complique le processus de captage du carbone et a un impact sur les performances globales du système. Pour résoudre ce problème, les entreprises se concentrent sur l’amélioration des formulations de solvants afin de réduire les taux de dégradation et la consommation d’énergie pendant la régénération.

Ils mettent également en œuvre des systèmes avancés de surveillance et de maintenance pour optimiser l'utilisation des solvants et prévoir les besoins de remplacement, minimisant ainsi les temps d'arrêt et les coûts. De plus, les entreprises entreprennent des collaborations pour intensifier les innovations et proposer des formations, garantissant ainsi à leurs clients des solutions CCUS fiables, rentables et respectueuses de l'environnement.

Technologies de désorption biologique

Une tendance clé du marché est l’adoption croissante de technologies de désorption biologique, qui utilisent des micro-organismes spécialisés pour libérer et convertir le CO₂ capturé à basse température, réduisant ainsi considérablement la consommation d’énergie par rapport aux méthodes thermiques traditionnelles.

La désorption biologique implique des microbes, tels que les méthanogènes hydrogénotrophes, qui brisent les liaisons chimiques entre le CO₂ et les agents de capture, permettant ainsi une libération efficace du CO₂ et une conversion en produits précieux comme le méthane.

Cette approche respectueuse de l'environnement améliore l'efficacité énergétique et réduit les coûts opérationnels, favorisant ainsi un déploiement plus large du CCUS dans tous les secteurs.

En août 2024, des chercheurs de l’Université d’Aarhus, au Danemark, ont développé le processus de capture et d’utilisation du carbone bio-inspiré (BICCU), qui désorbe et convertit biologiquement le dioxyde de carbone (CO₂) en méthane (CH₄) à l’aide de méthanogènes hydrogénotrophes. BICCU élimine le besoin d’énergie thermique en utilisant de l’hydrogène renouvelable (H₂) issu de l’électrolyse de l’eau. Cette approche améliore l'efficacité énergétique de 17 à 29 % par rapport aux méthodes traditionnelles et régénère les agents de capture, permettant une absorption et une conversion continues du CO₂ à des températures plus basses.

Aperçu du rapport sur le marché de l’absorption CCUS

Segmentation

Détails

Par type

Chimique, Physique

Par utilisation finale

Pétrole et gaz, production d'électricité, ciment, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type (chimique et physique) : le segment chimique a gagné 279,1 millions USD en 2024, grâce à la demande croissante de technologies efficaces de captage du CO₂ dans les processus de fabrication chimique.

Par utilisation finale (pétrole et gaz, production d'électricité, ciment et autres) : le segment du pétrole et du gaz détenait 36,22 % du marché en 2024, propulsé par des réglementations strictes sur les émissions et des investissements croissants dans les infrastructures de captage du carbone.

Marché de l’absorption CCUSAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché de l’absorption du CCUS en Amérique du Nord s’élevait à 34,09 % en 2024, avec une valorisation de 165,4 millions de dollars. L'Amérique du Nord continue de dominer le marché en raison de son infrastructure bien établie, de son fort soutien gouvernemental et de ses investissements importants dans les technologies de captage du carbone.

La région bénéficie de politiques favorisant la réduction des émissions et de cadres réglementaires qui encouragent l'adoption du CCUS dans plusieurs secteurs, notamment le pétrole et le gaz, les produits chimiques etproduction d'énergie.

Les progrès technologiques continus et les vastes projets pilotes contribuent également au leadership de l’Amérique du Nord, générant une croissance substantielle du marché et le positionnant comme un acteur clé dans la transition vers des solutions énergétiques à faibles émissions de carbone.

L’Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 25,87 % sur la période de prévision. La région connaît une croissance rapide du marché du CCUS, tirée par une industrialisation accélérée et une demande croissante en énergie.

Les gouvernements de la région mettent en œuvre des réglementations strictes et des objectifs ambitieux de zéro émission nette, encourageant les investissements dans les technologies avancées de CCUS. La prise de conscience croissante du changement climatique et les cadres politiques favorables alimentent également l’expansion des projets CCUS dans la région.

De plus, le déploiement de technologies avancées de capture du CO2, soutenues par des initiatives d'énergie propre en Inde, en Chine et au Japon, a fait de l'Asie-Pacifique la région à la croissance la plus rapide sur le marché du CCUS.

En février 2023, BASF a annoncé que sa technologie de captage régénératif du CO2 à haute pression, HiPACT, serait utilisée dans le premier projet de démonstration d’hydrogène bleu et d’ammoniac au Japon. La technologie vise à réduire les coûts de captage et de compression du CO2 jusqu’à 35 %, soutenant ainsi la production d’énergie plus propre et les objectifs de neutralité carbone du Japon.

Cadres réglementaires

En Inde, le ministère de l'Environnement, des Forêts et du Changement climatique (MoEFCC) impose des autorisations environnementales pour les projets CCUS, alignés sur la stratégie de développement à long terme à faibles émissions (LT-LEDS), qui se concentre sur le CCUS en tant qu'outil essentiel pour atteindre les objectifs de zéro émission nette.

Aux États-Unis, le ministère de l'Énergie (DOE) finance des projets de R&D et de démonstration pour les technologies CCUS, soutenant le captage du carbone provenant de sources majeures et le stockage sûr dans des formations géologiques grâce à des outils avancés de modélisation et d'évaluation de site pour garantir une fiabilité à long terme.

Dans l'UE, La gestion industrielle du carbone (GIC) est vitale pour atteindre la neutralité climatique d’ici 2050, comme l’exige la loi européenne sur le climat, qui exige de fortes réductions des émissions et l’élimination du CO₂ résiduel de l’atmosphère.

Paysage concurrentiel

Les entreprises opérant sur le marché de l’absorption CCUS investissent dans des technologies de capture avancées, des collaborations stratégiques et des projets pilotes pour réduire les émissions et améliorer l’efficacité des processus.

Beaucoup se concentrent sur des systèmes modulaires et compacts pour moderniser les infrastructures existantes et développer des solvants hautes performances pour réduire la consommation d’énergie. De plus, les entreprises explorent de nouvelles voies d’utilisation du CO₂ pour générer des revenus et compenser les coûts de captage.

Ces efforts reflètent un engagement croissant à s’aligner sur les objectifs mondiaux de décarbonation et à rester compétitif dans un avenir réglementé en matière de carbone.

En novembre 2024, JSW Steel a collaboré avec BHP et Carbon Clean pour lancer le plus grand projet de démonstration de CCUS en Inde dans le secteur de l'acier basé sur les hauts fourneaux, qui vise le captage de 300 tonnes de CO₂ par jour (TPD). Le projet déploiera la technologie compacte CDRMax de Carbon Clean, connue pour son encombrement réduit et sa séparation rentable du CO₂. Cette initiative marque une étape importante vers une décarbonation profonde de la production sidérurgique, avec des plans visant à liquéfier et à utiliser localement le CO₂ capturé, ouvrant la voie à une adoption industrielle plus large en Inde.

En juin 2024, Enerflex et BASF ont signé un protocole d'accord pour faire progresser les projets CCUS à l'échelle commerciale. Le partenariat combine l’expertise d’Enerflex en matière de traitement du gaz avec la technologie OASE blue de BASF, visant à fournir des solutions de captage du CO₂ économes en énergie et à soutenir les efforts mondiaux de décarbonation industrielle.

En juillet 2023, Fluor Corporation et Carbfix ont signé un protocole d'accord pour fournir des solutions CSC intégrées. La collaboration combine la technologie de captage de Fluor avec le processus de minéralisation souterraine de Carbfix pour aider à décarboner les secteurs difficiles à réduire comme l'acier, le ciment et l'aluminium grâce au stockage permanent du CO₂.

En avril 2023, Fluor Corporation a convenu avec Federated Co-Operatives Limited de déployer sa technologie de captage du carbone Econamine FG PlusSM au complexe Co-op Renewable Diesel de FCL au Canada, soutenant ainsi l'objectif de FCL de réduire les émissions de gaz à effet de serre de 40 % d'ici 2030.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’absorption CCUS au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.