Taille du marché de la remise à neuf automobile, part, croissance et analyse de l’industrie, par composant (moteur, transmission, système de freinage, composants électriques et électroniques, châssis et suspension, autres), par configuration de véhicule (4 roues, 2 roues, 3 roues), par propulsion, par type de véhicule, par utilisateur final et analyse régionale, 2025-2032

Pages: 250 | Année de base: 2024 | Version: avril 2026 | Auteur: Tejasv G. | Dernière mise à jour: avril 2026

Le marché de la remise à neuf automobile fait référence à l'écosystème industriel dédié à la restauration systématique, à la validation de la qualité et à la gestion du cycle de vie des composants du véhicule selon leurs critères de performance d'origine. Ce marché couvre le traitement circulaire des systèmes critiques pour les 2, 3 et 4 roues dans les technologies de propulsion ICE, BEV et hybride, combinant des chaînes d'approvisionnement complexes qui servent à la fois les fabricants d'équipement d'origine et le marché secondaire.

Marché de la remise à neuf automobileAperçu

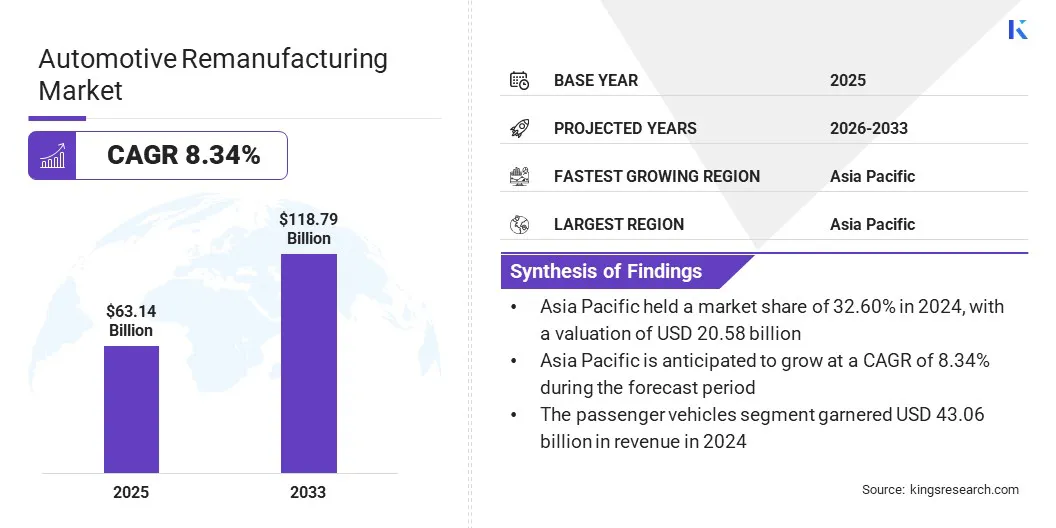

La taille du marché mondial de la remise à neuf automobile était évaluée à 63,14 milliards USD en 2024 et devrait passer de 67,81 milliards USD en 2025 à 118,79 milliards USD d’ici 2032, avec un TCAC de 8,34 % au cours de la période de prévision. Cette expansion est principalement motivée par la transition de l’ensemble de l’industrie vers un modèle d’économie circulaire qui favorise une réduction de l’épuisement des ressources et des déchets environnementaux.

Les principales entreprises opérant dans l'industrie mondiale de la remise à neuf automobile sont LKQ Corporation, Robert Bosch GmbH, VALEO, Caterpillar, ZF Friedrichshafen AG, BorgWarner Inc., DENSO, CARDONE Industries, Cummins Inc, Eaton, Schaeffler Technologies AG & Co. KG, Standard Motor Products, Inc., MPA, JASPER Engines & Transmissions et ATCDT Corp.

Les entreprises augmentent également de manière proactive leur expertise en ingénierie pour recréer des composants électroniques de puissance sophistiqués tels que des onduleurs selon leurs normes de performance d'origine. Ces sociétés investissent dans des environnements de test spécialisés et des logiciels de diagnostic haut de gamme pour gérer le réétalonnage des semi-conducteurs haut de gamme et la restauration des modules.

Contrairement aux restaurateurs de composants mécaniques traditionnels, les entreprises de remise à neuf automobiles mettent l'accent sur la production en salle blanche et les tests automatisés pour garantir la fiabilité des systèmes électrifiés.groupes motopropulseurs. Cet intérêt se développe à mesure que la flotte mondiale devient de plus en plus hybride et à propulsion électrique, et que les onduleurs reconditionnés sont devenus une forme très courante de maintenance durable des véhicules.

En octobre 2025, Valeo et The Remakers, une division de The Future is NEUTRAL, ont lancé un onduleur reconditionné pour Renault ZOE, offrant une réduction de prix de 30 % et une réduction de 45 % de la consommation de ressources naturelles. Le projet est une alternative durable et de haute qualité aux nouveaux composants, basée sur une procédure de refabrication rigoureuse, qui peut accélérer l'intégration de solutions d'économie circulaire dans le secteur automobile.

Faits saillants du marché

La taille du marché mondial de la remise à neuf automobile était de 63,14 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 8,34 % de 2025 à 2032.

L'Asie-Pacifique détenait une part de 32,60 % en 2024, évaluée à 20,58 milliards de dollars.

Le segment des moteurs a généré 14,59 milliards de dollars de revenus en 2024.

Le segment des 4 roues devrait atteindre 84,05 milliards de dollars d'ici 2032.

Le segment des moteurs à combustion interne (ICE) devrait atteindre 42,24 milliards de dollars d'ici 2032.

Le segment des véhicules de tourisme devrait générer un chiffre d’affaires de 82,59 milliards de dollars d’ici 2032.

Le segment des fabricants d’équipement d’origine (OEM) devrait atteindre 76,72 milliards de dollars d’ici 2032.

L'Europe devrait connaître une croissance à un TCAC de 8,60 % au cours de la période de prévision.

Comment l’attention croissante accordée à l’économie circulaire stimule-t-elle l’expansion du marché ?

Le marché connaît une croissance rapide en raison de l’adoption croissante de modèles d’économie circulaire visant à minimiser l’épuisement des ressources et le gaspillage. Cette solution implique l’abandon des formes de production linéaires conventionnelles au profit de systèmes fermés qui mettent l’accent sur la récupération, la restauration et la réutilisation des composants précieux des véhicules. Le cycle de vie des composants tels que les moteurs et les transmissions doit être prolongé autant que possible afin de minimiser la consommation d'énergie et les émissions de carbone par rapport aux unités neuves.

De telles pratiques vertes aident les fabricants à mettre en œuvre des politiques environnementales strictes tout en stabilisant la chaîne d'approvisionnement en matières premières essentielles. Ce modèle est un élément essentiel de l'optimisation des ressources qui permet une méthode plus durable et moins coûteuse d'entretien d'un véhicule etgestion de flotte.

En février 2026, Toyota Motor Europe a annoncé son intention de créer une nouvelle usine circulaire à Walbrzych, en Pologne, avec d'importants investissements dans les infrastructures. Le projet est dédié au traitement des véhicules en fin de vie pour récupérer les matières premières, refaire les pièces essentielles et accélérer la transition de l’entreprise vers un modèle économique neutre en carbone.

Comment la complexité croissante de l’électronique avancée des véhicules entrave-t-elle le développement du marché de la remise à neuf automobile ?

Le plus grand défi du marché est la complexité croissante de l’électronique automobile moderne et de l’intégration logicielle. Étant donné que la majorité des composants modernes sont équipés de capteurs et d’unités de contrôle propriétaires, il est difficile d’accéder aux données de diagnostic cryptées et aux micrologiciels spécialisés nécessaires au processus de restauration.

De tels systèmes intégrés nécessitent une expertise hautement technique ainsi que des machines coûteuses à recalibrer, ce qui peut constituer un obstacle aux usines de refabrication traditionnelles. Ce manque d'accès homogène à la structure électronique interne rend compliqué le test des niveaux de performance et de sécurité.

Pour surmonter ces obstacles, les constructeurs investissent dans des logiciels de diagnostic avancés et des bancs de test automatisés capables de fonctionner avec une architecture de véhicule moderne. Ils forgent également des relations plus solides avec les fabricants d'équipements d'origine afin qu'ils puissent accéder à de précieuses spécifications techniques et à des logiciels de récupération exclusifs.

Des programmes de certification standardisés et une formation spécialisée pour les techniciens peuvent être utilisés pour garantir que ces assemblages électroniques complexes retrouvent leurs niveaux de performances d'origine sans entraîner de perte de données.

Comment l’évolution vers l’IA, les technologies numériques et l’automatisation remodèle-t-elle le marché de la remise à neuf automobile ?

L’une des principales tendances du marché est la popularité croissante de l’intelligence artificielle (IA), des technologies numériques et de l’automatisation utilisées pour restaurer les processus. Ces outils avancés sont conçus pour rationaliser les tâches telles que l'identification des noyaux, le démontage de précision et l'inspection qualité haute fidélité. Elles diffèrent des méthodes manuelles traditionnelles, qui ne permettent pas un diagnostic rapide et précis, basé sur les données, à grande échelle industrielle.

Automatisation etjumeau numériqueLa technologie est de plus en plus utilisée à mesure que les composants deviennent plus complexes et intégrés électroniquement, ce qui en fait des solutions largement mises en œuvre pour les systèmes de véhicules modernes.

En septembre 2025, REMADE et ses membres ont confirmé une coentreprise de R&D pour créer des technologies numériques, de l'IA et de la robotique afin de soutenir le développement de la remise à neuf dans les domaines des équipements lourds, de l'automobile et de l'aérospatiale. L'initiative vise à améliorer la récupération des matériaux grâce à l'application d'outils automatisés de conception, d'inspection et de restauration.

Aperçu du rapport sur le marché de la remise à neuf automobile

Segmentation

Détails

Par composant

Moteur, transmission, système de freinage, composants électriques et électroniques, châssis et suspension, autres

Par configuration de véhicule

4 roues, 2 roues, 3 roues

Par propulsion

Moteur à combustion interne (ICE), véhicules électriques à batterie (BEV), véhicules hybrides

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (moteur, transmission, système de freinage, composants électriques et électroniques, châssis et suspension, et autres) : le segment des moteurs a gagné 14,59 milliards de dollars en 2024 en raison des prix élevés des nouveaux groupes motopropulseurs. Il gagne en popularité en raison de la demande croissante de restauration du groupe motopropulseur certifiée en usine. Ces procédés assurent une parité de performances avec l'équipement d'origine et des délais de livraison sont considérablement réduits pour les flottes de véhicules vieillissantes.

Par configuration de véhicule (4 roues, 2 roues et 3 roues) : Le segment des 4 roues détenait une part de 72,50 % en 2024, principalement en raison du volume important de voitures particulières et de véhicules utilitaires légers. Ces unités nécessitent des renouvellements de composants compliqués pour prolonger leur durée de vie opérationnelle. Un autre facteur soutenant la croissance segmentaire est la nécessité de respecter des normes de sécurité strictes et d’adhérer à des réglementations plus strictes en matière d’émissions.

Par propulsion (moteur à combustion interne (ICE), véhicules électriques à batterie (BEV) et véhicules hybrides) : le segment des moteurs à combustion interne (ICE) devrait atteindre 42,24 milliards de dollars d'ici 2032, alimenté par le grand nombre de véhicules actifs dans le monde qui s'appuient sur des groupes motopropulseurs traditionnels. Un autre facteur qui a aidé le segment est la disponibilité continue de noyaux de grande valeur pour la restauration des moteurs et des systèmes de carburant. Cela est particulièrement vrai dans les économies en développement, où les véhicules ICE restent le principal mode de transport.

Par type de véhicule (véhicules de tourisme et véhicules utilitaires) : Le segment des véhicules de tourisme devrait atteindre 82,59 milliards de dollars d'ici 2032, en raison de la sensibilisation croissante des consommateurs aux avantages économiques des pièces reconditionnées. Les composants de haute qualité sont devenus plus accessibles via les réseaux de concessionnaires agréés. De plus, des prestataires de services indépendants et des plateformes numériques spécialisées sur le marché secondaire ont considérablement élargi la portée de ces produits restaurés.

Par utilisateur final (fabricant d'équipement d'origine (OEM) et marché secondaire) : le segment des fabricants d'équipement d'origine (OEM) devrait atteindre 76,72 milliards de dollars d'ici 2032, propulsé par l'intensification des investissements des grands constructeurs automobiles dans les systèmes de production en boucle fermée. De nombreuses entreprises intègrent désormais officiellement la remise à neuf dans leurs programmes officiels de garantie et de service. Ces initiatives permettent aux entreprises d'atteindre les objectifs mondiaux d'économie circulaire tout en renforçant la fidélité de leurs clients à long terme.

Quel est le scénario de marché en Asie-Pacifique et en Europe ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché de la remise à neuf automobile en Asie-Pacifique représentait une part substantielle de 32,60 % en 2024, évaluée à 20,58 milliards de dollars. Cette domination est due à la solide base manufacturière de la région pour l'industrie automobile, qui fournit un approvisionnement constant en composants de véhicules destinés à la remise à neuf.

Des pays comme la Chine, l’Inde et le Japon disposent d’un important parc de véhicules actifs qui crée une forte demande de pièces de rechange rentables. En outre, la région bénéficie d’une infrastructure industrielle en expansion et d’un intérêt croissant des consommateurs pour un entretien abordable des véhicules, ce qui soutient l’expansion à grande échelle du secteur de la remise à neuf.

Le marché européen devrait enregistrer le TCAC le plus rapide de 8,60 % au cours de la période de prévision. La raison derrière cette croissance est le niveau élevé de préoccupation du gouvernement concernant la durabilité et le strict respect des politiques d’économie circulaire. Les principaux acteurs de la région accordent désormais davantage d'attention au remaniement des pièces automobiles afin de se conformer aux exigences environnementales et de minimiser la production de déchets pendant le processus industriel.

En mai 2024, le groupe Renault et The Future Is NEUTRAL ont conclu un accord pour créer une nouvelle société baptisée THE REMAKERS en fusionnant l'expertise en remanufacturing de Flins Re-factory. La coentreprise vise à étendre la remise à neuf de pièces automobiles à neuf gammes de produits afin de fournir une alternative durable et économique aux nouvelles pièces sur le marché européen.

Cadres réglementaires

Aux États-Unis., la Federal Trade Commission utilise les Guides verts pour faire respecter les allégations environnementales, où les pièces reconditionnées sont clairement divulguées aux consommateurs. En outre, la loi fédérale sur la réduction des coûts de réparation des véhicules exige que les agences fédérales donnent la priorité à l'utilisation de composants reconditionnés dans leurs flottes de véhicules afin de réduire les coûts et l'impact environnemental.

En Europe, la directive sur les véhicules hors d'usage fixe des objectifs spécifiques pour la réutilisation et la valorisation des pièces de véhicules, avec pour objectif d'atteindre un taux de valorisation de 95 %. Ceci est soutenu par le plan d'action pour l'économie circulaire, qui propose des exigences d'écoconception pour garantir que les systèmes automobiles sont efficacement démontés et restaurés.

En Chine, la loi sur la promotion de l'économie circulaire et les mesures administratives sur la remise à neuf des pièces automobiles permettent aux entreprises certifiées de restaurer des composants critiques tels que les moteurs et les transmissions. Les récentes révisions du Conseil d'État autorisent les entreprises de refabrication autorisées à acheter des noyaux de grande valeur provenant de véhicules mis au rebut afin d'améliorer l'échelle et l'efficacité industrielles.

En Inde, le ministère des Transports routiers et des autoroutes gère la réglementation sur les véhicules en fin de vie, qui fournit un cadre à travers lequel les centres de recyclage de ferraille enregistrés peuvent rediriger les composants récupérés vers le système de remise à neuf. Ceci est conforme à la politique nationale de l'automobile, qui vise à normaliser les certifications de qualité pour toutes les pièces automobiles restaurées.

Au Japon, la loi sur le recyclage des véhicules en fin de cycle de vie a établi un système de responsabilité élargie des producteurs, dans le cadre duquel les constructeurs sont responsables de la collecte et de la valorisation des pièces détachées des véhicules. Le ministère de l'Économie, du Commerce et de l'Industrie s'appuie sur des normes de référence strictes qui garantissent que les produits reconditionnés sont conformes aux certifications de sécurité d'origine.

Paysage concurrentiel

Les principaux acteurs du secteur de la remise à neuf automobile forment des partenariats stratégiques et mettent en œuvre des modèles commerciaux basés sur l’économie circulaire pour acquérir un avantage concurrentiel. Les grands fabricants collaborent également avec des experts en technologie pour intégrer des diagnostics sophistiqués et des systèmes de récupération automatisés, garantissant ainsi que les pièces restaurées répondent aux niveaux de performances d'origine.

De plus, la commercialisation de chaînes d'approvisionnement en boucle fermée et de partenariats intersectoriels est entreprise par les acteurs de l'industrie pour stabiliser l'approvisionnement en matériaux de base et atténuer l'impact environnemental. Ces collaborations et la transition vers la circularité contribuent à stabiliser la disponibilité des composants clés pour les systèmes de propulsion ICE, BEV et hybrides et à accélérer la transition vers un marché secondaire automobile mondial plus durable et plus économe en ressources.

En avril 2025, Stellantis N.V. et Valeo ont annoncé l'élargissement de leur alliance stratégique pour lancer les premiers phares LED et écrans d'affichage d'infodivertissement reconditionnés sur le marché européen. Le partenariat vise à industrialiser les opérations de l’économie circulaire pour récupérer des matières premières de grande valeur et réutiliser des composants électroniques complexes tout en conservant leurs références de performance d’équipement d’origine.

Entreprises clés du marché de la remise à neuf automobile

En avril 2025, Daimler Buses a annoncé l'expansion de son portefeuille de mobilité électrique grâce à un nouveau projet visant à augmenter la durée de vie des batteries des bus électriques. Le projet consistera à offrir des services de remise à neuf et de remplacement de batteries de nouvelle génération, visant à améliorer la durabilité à long terme et la viabilité financière des flottes de transports en commun électrifiées.

Questions fréquemment posées

Quelle est la croissance projetée du marché mondial de la remise à neuf automobile ?

Quels facteurs favorisent l’adoption de la reconditionnement automobile ?

Quels sont les principaux défis limitant la croissance du marché de la remise à neuf automobile ?

Quels sont les principaux acteurs opérant sur le marché mondial de la remise à neuf automobile ?

Quelles tendances technologiques façonnent l’industrie de la remise à neuf automobile ?

Quelles régions sont à la pointe de l’adoption de la remise à neuf automobile, et pourquoi ?

Quels sont les segments de composants et de véhicules les plus demandés dans la rénovation automobile ?

Quel est l’impact des cadres réglementaires sur la remise à neuf automobile à l’échelle mondiale ?

Comment ce rapport peut-il m'aider à expliquer les avantages de la remise à neuf à mes clients du secteur automobile ?

Comment ce rapport m'aide-t-il à comprendre le paysage concurrentiel et à identifier les partenaires stratégiques dans le secteur de la refabrication ?

Comment puis-je utiliser ce rapport pour évaluer la croissance du marché et quantifier les opportunités d’investissement dans le segment des véhicules électriques (VE) ?

Auteur

Tejasv se spécialise dans la recherche secondaire et la validation des données, transformant des informations complexes en informations claires sur le marché. Il soutient les initiatives de recherche multisectorielles en fournissant des renseignements fiables qui éclairent la planification et l'orientation stratégique. Avec une approche disciplinée et axée sur les détails, il met l’accent sur la clarté analytique et l’application pratique. Son intérêt pour la géopolitique et l’histoire éclaire sa perspective plus large du marché.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.