Marché réactif des adhésifs à la fusion chaude

REACTIF ADHÉSIVES DE LE MELT RÉACTE 2024-2031

Pages: 170 | Année de base: 2023 | Version: mars 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Renseignez-vous maintenant

Pages: 170 | Année de base: 2023 | Version: mars 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché réactif des adhésifs à la fusion chaude se concentre sur des formulations adhésives avancées qui subissent un durcissement chimique après refroidissement, améliorant la résistance aux obligations et la durabilité. Ces adhésifs contiennent généralement du polyuréthane ou des polymères modifiés au silane, offrant une résistance supérieure à l'humidité, à la chaleur et aux produits chimiques. Appliqués sous forme fondu, ils se solidifient lors du refroidissement puis réagissent avec l'humidité ambiante ou un catalyseur pour atteindre l'intégrité structurelle.

Largement utilisés dans les applications automobiles, électroniques, d'emballage et de menuiserie, ils fournissent une liaison haute performance pour des matériaux tels que les plastiques, les métaux et les composites. Leur capacité à former des obligations solides, flexibles et durables les rend essentielles pour exiger des processus industriels et de fabrication.

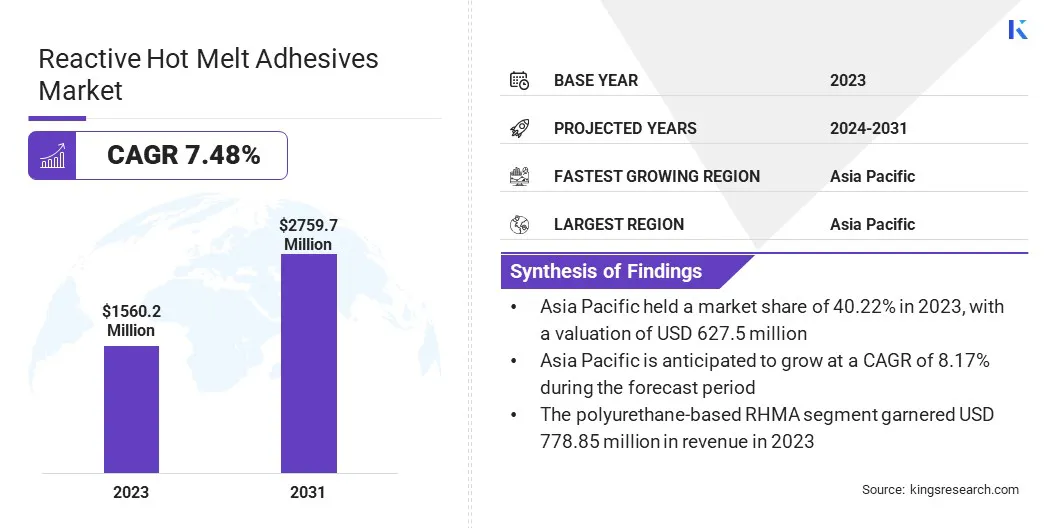

La taille mondiale des adhésifs réactives à la fusion chaude était évaluée à 1 560,2 millions USD en 2023 et devrait passer de 1 665,3 millions USD en 2024 à 2 759,7 millions USD d'ici 2031, présentant un TCAC de 7,48% au cours de la période de prévision.

La demande croissante de solutions de liaison hautes performances dans la fabrication de l'automobile et de l'électronique stimule le marché.Les industries adoptent de plus en plus ces adhésifs pour leur durabilité, leur flexibilité et leur résistance supérieures à l'humidité et aux produits chimiques.

De plus, la hausse des investissements dans des solutions adhésives durables, y compris les formulations bio-basées et recyclables, favorise la croissance du marché alors que les entreprises recherchent des alternatives respectueuses de l'environnement aux technologies de liaison traditionnelles.

Les grandes entreprises opérant dans l'industrie mondiale des adhésifs réactives à chaud sont Henkel Ag & Co. KGAA, H.B. Fuller Company, Jowat SE, 3M, Arkema, Dow, Exxon Mobil, Avery Dennison Corporation, Franklin International, Wacker Chemie AG, Ashland, Tex Year Industries INC., Evans Adhesive Corporation, Huntsman Corporation et RPM International Inc.

La complexité croissante de l'électronique grand public, des dispositifs médicaux et des composants industriels a entraîné la demande d'adhésifs réactifs en fusion à chaud qui offrent une isolation électrique supérieure, une conductivité thermique et une résistance aux chocs.

Ces adhésifs sont largement utilisés dans les cartes de circuits imprimées, l'encapsulation des composants et les appareils portables, assurant la fiabilité et la longévité des produits.L'expansion rapide de l'électronique miniaturisée et des dispositifs compatibles IoT a encore intensifié la demande du marché, car les fabricants recherchent des solutions de liaison de haute précision qui améliorent l'intégrité structurelle sans ajouter de poids.

Le changement vers la fabrication automatisée de l'électronique a également joué un rôle crucial dans la support de l'expansion du marché grâce à une efficacité améliorée et à une réduction des déchets de matériaux.

Moteur du marché

"Augmentation des activités de développement des infrastructures et de construction"

La croissance du marché réactif des adhésifs à la fusion à chaud est soutenue par la hausse des projets d'infrastructure, y compris la construction résidentielle, commerciale et industrielle. Ces adhésifs sont largement utilisés dans le revêtement de sol, les panneaux d'isolation et les applications de façade, fournissant une adhésion supérieure, une résistance thermique et une intégrité structurelle.

L'expansion rapide des villes intelligentes et des initiatives de construction verte a augmenté la demande de matériaux de construction éconergétiques et durables, ce qui stimule le marché.Les méga-infrastructures des projets tels que NEOM en Arabie saoudite et HS2 au Royaume-Uni accélèrent la demande de matériaux et de technologies de construction avancés, contribuant à la croissance du marché.

Neom, une ville intelligente futuriste couvrant 10 000 milles carrés, est un élément clé de la vision de l'Arabie saoudite 2030, visant à diversifier l'économie et à intégrer le développement urbain durable.

Des projets comme la ligne et l'Oxagon mettent l'accent sur les pratiques de construction vertes, incorporant des matériaux en béton à faible teneur en carbone et recyclé. De même, HS2, un réseau ferroviaire à grande vitesse reliant Londres aux régions clés, stimule l'expansion des infrastructures au Royaume-Uni. Ces développements renforcent la demande de matériaux durables, les adhésifs innovants et les solutions d'ingénierie avancée.

Les fabricants développent des performances élevéesadhésifsAdisamment adapté aux matériaux composites, aux applications résistantes au feu et aux structures préfabriquées, renforçant leur rôle dans la construction moderne. L'expansion des projets d'infrastructure urbaine continue de contribuer à l'adoption généralisée de ces solutions adhésives avancées.

Défi du marché

"Production complexe et coûts de traitement élevés"

Le marché réactif des adhésifs à la fusion chaude est confronté à des défis, en raison des processus de fabrication complexes et des coûts de traitement élevés, ce qui peut entraver l'adoption à grande échelle. La nécessité d'équipements spécialisés et de conditions de durcissement contrôlées ajoute aux dépenses de production, ce qui limite l'accessibilité pour les petits fabricants.

Les investissements dans l'automatisation avancée et l'optimisation des processus améliorent l'efficacité et réduisent les coûts. La recherche sur des matières premières alternatives et des formulations durables stimule l'innovation dans des solutions adhésives rentables.

Les collaborations stratégiques avec les utilisateurs finaux affinent les performances des produits tout en garantissant la faisabilité économique, soutenant l'adoption plus large des adhésifs réactifs à la fusion chaude dans toutes les industries.

Tendance

"Avansions technologiques dans les formulations adhésives"

Les efforts continus de recherche et de développement ont introduit un polyuréthane à haute performance (PUR) et des adhésifs réactifs réactifs à base de polyoléfine avec une stabilité thermique améliorée, des propriétés d'adhésion et une efficacité de durcissement.

Une équipe de recherche dePublications ACS, une division de l'American Chemical Society, a mis en évidence les propriétés adhésives exceptionnelles des copolymères à base de propylène fonctionnalisés hydroxyle, démontrant leur efficacité dans la liaison des surfaces polaires et non polaires.

Développer de multiples niveaux de polyoléfine fonctionnalisés avec une teneur en hydroxyle variable pose des défis pour la production à l'échelle industrielle. Les chercheurs ont exploré une approche alternative de mélange de copolymères de propylène fonctionnalisés avec des homologues non fonctionnalisés pour affiner les performances adhésives.

L'étude a confirmé que la résistance adhésive est en corrélation linéairement avec la fonctionnalité hydroxyle, permettant un contrôle précis des niveaux d'adhésion pour les applications telles que la liaison en aluminium ou en acier.

Ces progrès ont renforcé le marché réactif des adhésifs à fusion à chaud, permettant aux fabricants de répondre aux demandes de performance dans des industries telles que l'automobile, la construction et l'électronique grand public.

Le développement d'adhésifs de transport d'humidité a encore élargi les possibilités d'application en offrant une résistance à la liaison supérieure, une résistance aux conditions environnementales difficiles et une durabilité prolongée. Les investissements en cours dans les nanotechnologies et les formulations adhésifs bio-basés devraient stimuler l'innovation supplémentaire, soutenant la croissance à long terme du marché.

|

Segmentation |

Détails |

|

Par type de produit |

RHMA basé sur le polyuréthane, RHMA basée à EVA, RHMA basée en polyamide, autres |

|

Par demande |

Automobile et transport, industrie des emballages, construction et bâtiment, électronique et électricité, biens de consommation et vente au détail, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

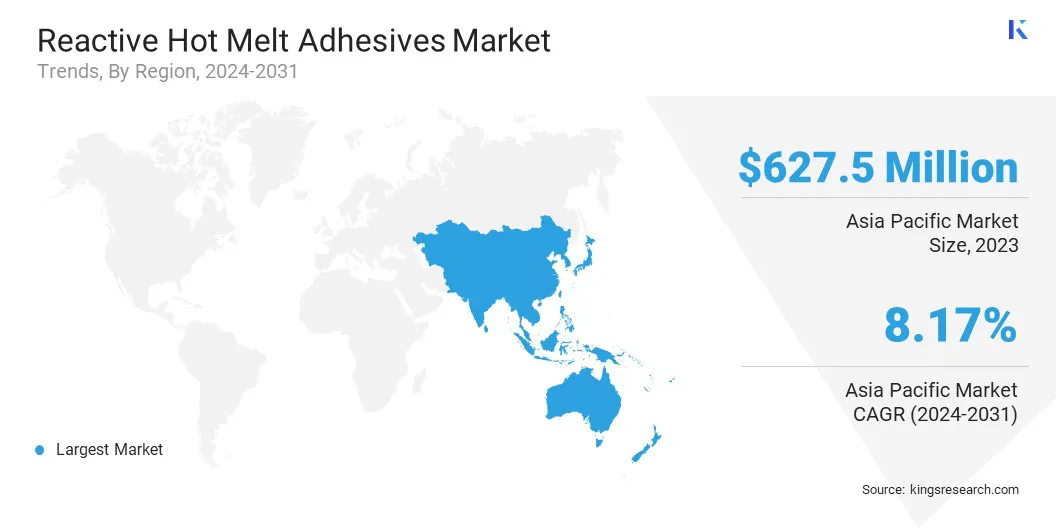

L'Asie-Pacifique a représenté une part de marché réactive des adhésifs à la fonte à chaud d'environ 40,22% en 2023, avec une évaluation de 627,5 millions USD. Le secteur de la fabrication en plein essor de l'Inde joue un rôle crucial dans l'élargissement du marché réactif de l'adhésif à la fusion à chaud, en particulier dans des applications telles que l'assemblage de PCB, la liaison d'affichage et l'emballage semi-conducteur.

Selon leIndia Brand Equity Foundation (IBEF)Rapport (2024), l'Inde est le deuxième fabricant de téléphones mobiles dans le monde et devrait devenir le cinquième plus grand consommateur de produits électroniques d'ici 2025.

De plus, l'Asie-Pacifique enregistre une urbanisation sans précédent, avec des projets de construction résidentielle, commerciale et industrielle à grande échelle stimulant la demande de solutions adhésives avancées.

Des pays tels que la Chine, l'Inde, l'Indonésie et le Vietnam investissent massivement dans des immeubles de grande hauteur, des villes intelligentes et des infrastructures durables, alimentant le besoin d'adhésifs durables et résistants aux intempéries dans le revêtement de sol, les boiseries, l'isolation et la liaison structurelle.

L'adoption de la construction modulaire et des pratiques de construction verte, y compris l'utilisation d'adhésifs à faible émission pour les bâtiments économes en énergie, soutient en outre l'expansion du marché.

L'industrie réactive des adhésifs à la fusion chaude en Amérique du Nord est prête pour une croissance significative à un TCAC robuste de 7,40% au cours de la période de prévision. L'industrie de la construction nord-américaine subit une modernisation, avec une adoption croissante de matériaux de construction intelligents et des solutions économes en énergie.

L'augmentation des projets de construction durables et modulaires aux États-Unis et au Canada a alimenté la demande d'adhésifs hautes performances dans le revêtement de sol, l'isolation, la liaison du panneau et les structures préfabriquées.

L'accent mis sur la construction verte et les bâtiments certifiés LEED augmente encore l'adoption d'adhésifs à faible émission, soutenant la croissance du marché à long terme.De plus, l'industrie nord-américaine des emballages, entraînée parcommerce électroniqueLes solutions de croissance et d'emballage durable sont un contributeur clé au marché adhésif réactif à chaud.

Des sociétés telles qu'Amazon, Walmart et Target augmentent leur utilisation d'adhésifs à haute résistance pour les applications de scellage et d'emballage flexibles et d'étiquetage flexibles.De plus, la poussée pour les matériaux d'emballage respectueux de l'environnement et recyclables a accéléré l'adoption d'adhésifs bio-VOC à faible VOC, s'alignant sur les engagements de durabilité par les grandes marques.

La demande croissante d'adhésifs en matière de restauration et de température alimentaire dans la logistique de la chaîne du froid et les biens périssables de l'emballage renforcent davantage l'expansion du marché

Le marché mondial des adhésifs réactifs à la fusion chaude se caractérise par plusieurs acteurs du marché qui mettent en œuvre des initiatives stratégiques telles que les collaborations et le développement de produits de pointe pour renforcer leur présence sur le marché et stimuler la croissance.

Les partenariats entre les fabricants d'adhésifs et les industries à usage final accélèrent les innovations dans les adhésifs réactives à la fusion chaude, améliorent leurs performances, leur durabilité et leur polyvalence d'application.

Les sociétés investissent également dans des formulations avancées avec une meilleure force de liaison, une durabilité et une conformité environnementale pour respecter les normes de l'industrie en évolution.

De plus, les fabricants intègrent des matériaux bio-basés et recyclables dans leurs adhésifs, s'alignant sur les objectifs mondiaux de durabilité. Ces stratégies favorisent les progrès technologiques, élargissent la portée des applications et soutiennent l'expansion globale du marché.

Développements récents (partenariats / lancement de produit)

Questions fréquemment posées