Taille, part, croissance et analyse de l’industrie des produits radiopharmaceutiques, par type (thérapeutique, diagnostic), par radio-isotope (iode I, gallium 68, technétium 99m, fluor 18, autres), par application (oncologie, cardiologie, neurologie, autres), par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: July 2025 | Auteur: Sunanda G. | Dernière mise à jour: July 2025

Marché des produits radiopharmaceutiquesInstantané

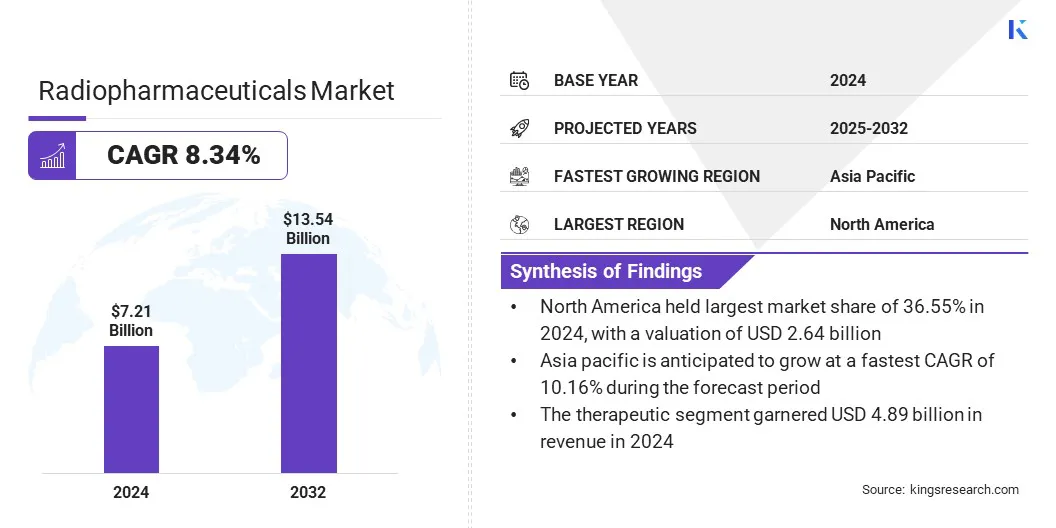

La taille du marché mondial des produits radiopharmaceutiques était évaluée à 7,21 milliards USD en 2024 et devrait passer de 7,73 milliards USD en 2025 à 13,54 milliards USD d’ici 2032, avec un TCAC de 8,34 % au cours de la période de prévision. Ce marché est en croissance en raison de la dynamique croissante du théranostic et de la médecine personnalisée, qui permettent un diagnostic et une thérapie ciblés.

De plus, l’intégration de l’IA et de l’automatisation dans la recherche et l’imagerie radiopharmaceutiques améliore la précision, accélère les délais de développement et améliore la précision du diagnostic, favorisant ainsi une adoption clinique plus large et une expansion du marché.

Points saillants du marché :

La taille du marché mondial était évaluée à 7,21 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 8,34 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 36,55 % en 2024, avec une valorisation de 2,64 milliards de dollars.

Le segment thérapeutique a généré 4,89 milliards de dollars de revenus en 2024.

Le segment du technétium 99m devrait atteindre 4,39 milliards de dollars d'ici 2032.

Le segment oncologie a obtenu la plus grande part des revenus de 42,12 % en 2024.

Le segment des centres de diagnostic est sur le point de connaître un solide TCAC de 9,21 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 10,16 % au cours de la période de prévision.

Les principales entreprises opérant dans l'industrie radiopharmaceutique sont Novartis AG, Bayer, AstraZeneca, Lilly, Bristol-Myers Squibb Company, Curium, Cardinal Health, General Electric, Siemens, Bracco, Lantheus, Jubilant Radiopharma, Telix Pharmaceuticals Limited, Radiopharma Solutions et Eckert & Ziegler.

Marché des produits radiopharmaceutiquesAperçu

La prévalence croissante de maladies chroniques, telles que le cancer, les troubles neurologiques et les maladies cardiovasculaires, stimule la demande de produits radiopharmaceutiques. Le fardeau mondial croissant de ces maladies complexes incite à l’utilisation d’outils diagnostiques et thérapeutiques avancés.

Les produits radiopharmaceutiques permettent une imagerie précise et un traitement ciblé, permettant une détection plus précoce et une gestion plus efficace de la maladie. Les prestataires de soins de santé adoptent des solutions de médecine nucléaire pour améliorer les résultats pour les patients et soutenir des stratégies de traitement personnalisées.

Cette prise de conscience croissante et cette acceptation clinique des produits radiopharmaceutiques étendent encore leur utilisation en oncologie, en cardiologie et en neurologie.

Selon un rapport de 2024 de la World Heart Association, les maladies cardiovasculaires (MCV) ont été identifiées comme la cause sous-jacente de 931 578 décès aux États-Unis en 2021. Entre 2017 et 2020, environ 127,9 millions d’adultes américains, représentant 48,6 % de la population adulte, vivaient avec une forme de maladie cardiovasculaire.

Moteur du marché

Dynamisme en théranostique et médecine personnalisée

La demande croissante de théranostic et de médecine personnalisée stimule l'adoption de produits radiopharmaceutiques dans les contextes cliniques avancés. L’intégration de fonctions diagnostiques et thérapeutiques ciblées permet une détection plus précise des maladies et des approches thérapeutiques adaptées.

Des agents tels que les composés ciblés par l'antigène membranaire spécifique de la prostate (PSMA), le lutétium-177 et l'actinium-225 améliorent les résultats dans des conditions telles que le cancer de la prostate grâce à l'administration hautement spécifique de rayonnement aux cellules malades.

Cette double capacité réduit les effets secondaires et augmente l’efficacité thérapeutique par rapport aux traitements conventionnels. Les prestataires de soins de santé adoptent ces innovations pour soutenir des soins individualisés et améliorer la prise de décision clinique.

En octobre 2024, Blue Earth a finalisé le recrutement des patients pour son étude de phase 1 sur le lutécium.‑177‑rhPSMA‑1, qui est un agent ciblant le PSMA pour le cancer de la prostate. Les premières données montrent une dosimétrie favorable en matière de sécurité et de ciblage des tumeurs, ce qui a conduit au lancement de la phase 2 sur les sites américains et européens.

Défi du marché

L’offre limitée d’isotopes à vie courte retarde l’expansion du marché

Un défi majeur sur le marché des produits radiopharmaceutiques est la disponibilité limitée d’isotopes à vie courte, tels que l’Actinium-225, qui sont essentiels aux thérapies ciblées.

Ces isotopes ont des demi-vies brèves et nécessitent des chaînes d’approvisionnement étroitement coordonnées, ce qui rend la production et la distribution très complexes. Les pénuries d’approvisionnement ralentissent la progression des essais cliniques et limitent l’adoption plus large de produits radiothérapeutiques avancés.

Pour relever ce défi, les acteurs du marché investissent dans des installations nationales de production d’isotopes, s’associent à des réacteurs nucléaires et développent des méthodes de production alternatives pour améliorer la disponibilité.

Tendance du marché

Intégration de l'IA et de l'automatisation dans la recherche et l'imagerie radiopharmaceutiques

Une tendance clé du marché est l'utilisation deintelligence artificielleet l'automatisation pour améliorer les processus de recherche, de développement et d'imagerie. Des outils d'IA sont appliqués pour concevoir des radiotraceurs plus ciblés et optimiser les flux de production pour une cohérence et un rendement améliorés.

L'automatisation prend en charge des calculs de dosimétrie précis, réduisant les erreurs manuelles et améliorant la sécurité en milieu clinique. En imagerie, des algorithmes avancés améliorent la qualité et l’interprétation des scans TEP et SPECT, contribuant ainsi à un diagnostic et à une planification de traitement plus précis.

Ces technologies augmentent l’efficacité opérationnelle et permettent une prise de décision plus rapide tout au long de la chaîne de valeur radiopharmaceutique.

En mai 2024, Blue Earth Diagnostics (une société Bracco) a convenu avec SiemensHealthineers de soutenir le développement d'algorithmes basés sur l'IA pour son agent d'imagerie TEP POSLUMA (flotufolastat F‑18). L’accord fournit des données cliniques TEP/CT anonymisées de l’essai de phase 3 LIGHTHOUSE pour améliorer les outils d’IA de Siemens Healthineers pour une meilleure quantification et interprétation des images du cancer de la prostate.

Aperçu du rapport sur le marché des produits radiopharmaceutiques

Segmentation

Détails

Par type

Thérapeutique, Diagnostique

Par radio-isotope

Iode I, Gallium 68, Technétium 99m, Fluor 18, Autres

Par candidature

Oncologie, Cardiologie, Neurologie, Autres

Par utilisateur final

Hôpitaux et cliniques, centres de diagnostic, instituts de recherche sur le cancer, centres de chirurgie ambulatoire, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (thérapeutique et diagnostique) : Le segment thérapeutique a gagné 4,89 milliards de dollars en 2024, grâce à l'adoption croissante de thérapies ciblées par radioligands en oncologie, offrant une plus grande précision de traitement et de meilleurs résultats pour les patients.

Par radio-isotope (iode I, gallium 68, technétium 99m, fluor 18 et autres) : le segment du technétium 99m détenait 23 % du marché en 2024, en raison de son utilisation généralisée dans l'imagerie diagnostique, de ses propriétés physiques favorables et d'une chaîne d'approvisionnement établie.

Par application (oncologie, cardiologie, neurologie et autres) : le segment de l'oncologie devrait atteindre 6,08 milliards de dollars d'ici 2032, en raison de la forte demande d'imagerie diagnostique ciblée et de thérapies par radioligands dans le traitement du cancer.

Par utilisateur final (hôpitaux et cliniques, centres de diagnostic, instituts de recherche sur le cancer, centres chirurgicaux ambulatoires et autres) : Le segment des centres de diagnostic est sur le point de connaître une croissance significative à un TCAC de 9,21 % au cours de la période de prévision, tirée par le volume élevé de procédures d'imagerie avancées telles que les analyses TEP et SPECT effectuées dans ces installations spécialisées.

Marché des produits radiopharmaceutiquesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des produits radiopharmaceutiques en Amérique du Nord s’élevait à 36,55 % en 2024, avec une valorisation de 2,64 milliards USD. Cette domination est attribuée au système de santé bien établi de la région, à la disponibilité généralisée de diagnostics avancés et à la présence de départements de médecine nucléaire thérapeutique dans les principaux hôpitaux et cliniques spécialisées.

Cette infrastructure permet l'utilisation courante de produits radiopharmaceutiques pour l'imagerie du cancer, le diagnostic cardiaque et la neuroimagerie. La demande croissante de diagnostics de précision et de traitements mini-invasifs soutient l’expansion de l’utilisation des produits radiopharmaceutiques.

En outre, la région bénéficie d'un cadre réglementaire et de politiques de remboursement relativement favorables, avec des approbations accélérées pour les produits radiopharmaceutiques, en particulier pour les applications en oncologie.

En mars 2025, les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont mis à jour leurs politiques de remboursement afin d'étendre la couverture des produits radiopharmaceutiques utilisés en oncologie et en cardiologie. La politique couvre les agents d’imagerie avancés tels que les scanners PSMA PET et les radioligands thérapeutiques, augmentant ainsi l’accès dans les hôpitaux et cliniques spécialisées du pays. Cette mise à jour soutient l’adoption plus large des procédures de médecine nucléaire dans les diagnostics de précision et les thérapies mini-invasives.

L'Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC de 10,16 % sur la période de prévision, en raison de l'augmentation des programmes de dépistage du cancer et de la prolifération des centres d'oncologie, en particulier dans les zones urbaines.

Avec cette expansion, le recours clinique à l’imagerie moléculaire pour la détection précoce du cancer, la stadification et la planification du traitement s’accroît. Les produits radiopharmaceutiques comme le fluorodésoxyglucose (FDG) et les nouveaux traceurs des tumeurs de la prostate et neuroendocrines sont de plus en plus utilisés dans le cadre du diagnostic de routine du cancer, stimulant ainsi la croissance du marché.

Cadres réglementaires

Aux États-Unis, les produits radiopharmaceutiques sont réglementés par la Food and Drug Administration (FDA) en vertu de la norme 21 CFR Part 212, qui définit les exigences actuelles en matière de bonnes pratiques de fabrication (cGMP) pour les médicaments par tomographie par émission de positons (TEP). La Commission de réglementation nucléaire (NRC) supervise l'autorisation et la sécurité des matières radioactives en vertu du 10 CFR Part 35.

Le cadre radiopharmaceutique européen est régi par la directive 2001/83/CE et la directive 2003/94/CE, qui réglementent l'autorisation de fabrication et de mise sur le marché. L'Agence européenne des médicaments (EMA) applique ces règles dans tous les États membres, tandis que l'annexe 3 des BPF de l'UE traite de la fabrication de produits radiopharmaceutiques. Les essais cliniques sont réglementés par des procédures centralisées ou de reconnaissance mutuelle.

L’Administration nationale des produits médicaux (NMPA) supervise la réglementation des produits radiopharmaceutiques en Chine dans le cadre de la loi sur l’administration des médicaments du pays. L'approbation du produit, les tests de sécurité et les essais cliniques doivent être conformes aux normes NMPA et s'aligner sur les bonnes pratiques de fabrication (BPF). La Chine a également introduit des lignes directrices sur l’utilisation des données probantes du monde réel (RWE) dans le développement de produits radiopharmaceutiques.

Les produits radiopharmaceutiques japonais sont réglementés par le Pharmaceuticals andDispositifs médicauxAgence (PMDA) sous l’autorité du Ministère de la Santé, du Travail et de la Protection Sociale (MHLW). Le processus d'approbation suit les directives de l'ICH (Conseil international pour l'harmonisation) et comprend des voies accélérées pour les produits radiopharmaceutiques orphelins ou pédiatriques. Les normes de fabrication sont alignées sur les normes ICH E6 GCP et japonaises GMP.

Paysage concurrentiel

Les principaux acteurs du marché des produits radiopharmaceutiques élargissent leur infrastructure de fabrication, investissent dans la recherche et le développement et forment des partenariats stratégiques pour renforcer leur position. Ces efforts visent à augmenter la capacité de production, à améliorer la fiabilité des chaînes d’approvisionnement et à soutenir la demande croissante de thérapies ciblées contre le cancer.

Les entreprises se concentrent également sur les avancées technologiques dans les thérapies par radioligands pour améliorer les résultats des traitements, ce qui contribue de manière significative à la croissance globale du marché.

En septembre 2024, Novartis a commencé la construction de deux usines de fabrication de thérapies par radioligand en Indiana et en Californie. Les nouveaux sites visent à augmenter la capacité de production de Pluvicto et Lutathera. Ce développement reflète l’engagement de Novartis à construire une infrastructure qui soutient l’application croissante des thérapies par radioligands dans le traitement du cancer.

Entreprises clés du marché des produits radiopharmaceutiques :

Développements récents (Fusions et acquisitions/Partenariats/Accords/Expansion)

En décembre 2024, Radiopharm Theranostics s'est associé à Lantheus pour le co-développement d'un essai d'imagerie de phase I pour un nouveau produit radiopharmaceutique oncologique. Lantheus financera tous les coûts des essais et Radiopharm dirigera le programme clinique avec des paiements pouvant atteindre 2 millions de dollars.

En mai 2024, Novartis a acquis Mariana Oncology, une société de biotechnologie au stade préclinique spécialisée dans les thérapies innovantes par radioligands (RLT) pour les cancers présentant d'importants besoins médicaux non satisfaits. L’acquisition intègre également les capacités de recherche de Mariana dans le portefeuille plus large de développement radiopharmaceutique de Novartis.

En juin 2024, AstraZeneca a acquis Fusion Pharmaceuticals pour 2,4 milliards de dollars. Le pipeline de Fusion comprend le FPI‑2265, un radioconjugué ciblant l'actinium‑225 PSMA dans les essais de phase II pour le cancer de la prostate métastatique résistant à la castration. L’acquisition a également permis d’intégrer l’infrastructure de recherche et de fabrication de Fusion dans l’activité radiopharmaceutique d’AstraZeneca.

En mars 2024, Ariceum Therapeutics a ouvert un nouveau laboratoire de R&D radiopharmaceutique de 200 m² à Berlin. L'installation comprend des laboratoires de biologie froide et de radioactivité et prend en charge l'imagerie PET/SPECT et les travaux sur les isotopes thérapeutiques alpha/bêta. Il permet le développement en interne et les tests non cliniques de candidats radiopharmaceutiques de nouvelle génération.

En février 2024, Bristol‑Myers Squibb a acquis RayzeBio pour 4,1 milliards USD, dont le radiopharmaceutique actinium-225 RYZ101 de RayzeBio, actuellement en phase III pour le traitement des tumeurs pulmonaires à petites cellules et neuroendocrines. L’accord a ajouté l’usine de fabrication de RayzeBio à Indianapolis aux capacités de BMS.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des produits radiopharmaceutiques au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et dans la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s’appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des produits radiopharmaceutiques

Marché des produits radiopharmaceutiques