Taille, part, croissance et analyse de l’industrie du marché des pâtes et papiers, par matière première (à base de bois, d’origine agro-alimentaire, à base de fibres recyclées), par processus (pâte, blanchiment), par industrie d’utilisation finale (emballage, impression) et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché couvre les activités industrielles impliquées dans la production et la fourniture de produits de pâtes et papiers. Ce marché comprend des opérations liées à l’approvisionnement, à la transformation et aux applications d’utilisation finale des matières premières. Il est segmenté par types de matières premières telles que les fibres à base de bois, les sources agro-alimentaires et les intrants à base de fibres recyclées.

Des processus clés tels que la réduction en pâte et le blanchiment, qui sont des étapes essentielles dans la transformation des matières premières en produits papier utilisables. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché des pâtes et papiersAperçu

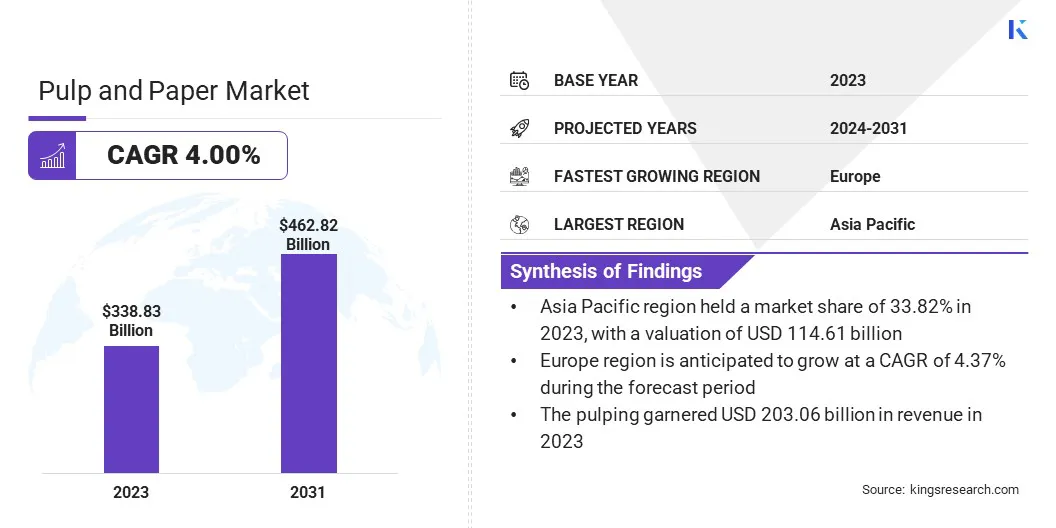

La taille du marché mondial des pâtes et papiers était évaluée à 338,83 milliards USD en 2023 et devrait passer de 351,71 milliards USD en 2024 à 462,82 milliards USD d’ici 2031, avec un TCAC de 4,00 % au cours de la période de prévision.

La croissance du marché est tirée par la demande croissante de solutions d'emballage durables, alors que les industries abandonnent le plastique au profit d'alternatives recyclables et biodégradables. L'expansion du secteur du commerce électronique a encore accru le besoin de matériaux d'emballage efficaces et respectueux de l'environnement, en particulier des produits en papier ondulé.

Les principales entreprises opérant dans l'industrie des pâtes et papiers sont NIPPON PAPER INDUSTRIES CO., LTD., Mondi, Stora Enso, Smurfit Kappa, Sappi Ltd, DS Smith, International Paper, Domtar Corporation, WestRock Company, UPM Global, CMPC, Suzano S/A, APP Group, Oji Holdings Corporation et Nine Dragons Paper Limited.

De plus, les innovations dans le domaine des papiers spéciaux contribuent à la croissance du marché. Ces avancées incluent le développement de produits en papier haute performance destinés à des applications dans des secteurs tels que l'électronique, les soins de santé et l'emballage alimentaire. L’essor des papiers fonctionnels, tels que les papiers hydrofuges, antimicrobiens et à revêtement barrière, crée de nouvelles opportunités de croissance.

En janvier 2025, International Paper et DS Smith ont annoncé leur fusion pour former un leader mondial de l'emballage durable. L'entité issue du regroupement cherche à améliorer l'expérience client en intégrant les atouts des deux entreprises, garantissant ainsi un service plus réactif et plus efficace. En mettant fortement l'accent sur l'innovation, l'entreprise maintiendra une forte concentration sur l'innovation, en continuant à faire progresser les solutions d'emballage durables.

Points saillants :

La taille de l'industrie des pâtes et papiers a été enregistrée à 338,83 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 4,00 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 33,82 % en 2023, avec une valorisation de 114,61 milliards de dollars.

Le segment du bois a généré 142,88 milliards de dollars de revenus en 2023.

Le segment de la pâte à papier devrait atteindre 272,78 milliards USD d'ici 2031.

Le segment de l'emballage devrait générer un chiffre d'affaires de 112,42 milliards de dollars d'ici 2031.

L'Europe devrait connaître une croissance à un TCAC de 4,37 % au cours de la période de prévision.

Moteur du marché

"Demande d'emballages durables"

La croissance du marché mondial des pâtes et papiers est tirée par la demande croissante d’emballages durables. À mesure que les préoccupations environnementales augmentent à l’échelle mondiale, des secteurs tels que le commerce électronique, l’alimentation et la vente au détail adoptent de plus en plus de solutions d’emballage écologiques, recyclables et biodégradables.

Ce changement est soutenu par des réglementations ciblant les déchets plastiques, telles que l'interdiction des plastiques à usage unique, ainsi que par une sensibilisation croissante des consommateurs aux problèmes environnementaux. L'éloignement deemballage en plastiqueincite les entreprises à investir dans des alternatives à base de papier durables et recyclables.

L'emballage en papier offre une solution viable qui s'aligne sur les objectifs de développement durable, répond aux exigences réglementaires et répond à la demande des consommateurs pour des produits respectueux de l'environnement. Les fabricants se concentrent sur le développement de produits innovants et durables pour répondre à cette demande croissante.

En mars 2025, ANDRITZ et HolyPoly ont conclu un accord exclusif pour fournir une solution complète de recyclage des vêtements de machines à papier (PMC) usagés aux producteurs de papier de toute l'Europe. Le partenariat permet aux usines de recycler tous les tissus et feutres de formage à la fin de leur durée de vie, favorisant ainsi les initiatives d'économie circulaire.

Défi du marché

« Augmentation du coût des matières premières »

Un défi majeur entravant l'expansion du marché des pâtes et papiers est le coût croissant des matières premières, en particulier du bois et des fibres recyclées. Les fluctuations des prix et de l'offre, alimentées par les réglementations sur la déforestation, les perturbations de la chaîne d'approvisionnement et la concurrence intersectorielle, affectent considérablement les coûts de production.

Pour relever ce défi, les entreprises investissent dans des sources alternatives de fibres telles que les matériaux agro-sourcés et recyclés. De plus, les innovations dans les technologies de recyclage des fibres et le développement de techniques de traitement de la pâte plus efficaces peuvent contribuer à atténuer l’impact des pénuries de matières premières et à réduire la dépendance à l’égard des sources traditionnelles.

Tendance du marché

"Focus sur le papier hydrofuge non blanchi"

Sur le marché des pâtes et papiers, le papier hydrofuge non blanchi apparaît comme une tendance clé. Cette tendance reflète la préférence croissante pour les produits en papier naturel, non traité et offrant une durabilité accrue. Les papiers non blanchis conservent les qualités des fibres brutes, ce qui en fait une alternative plus respectueuse de l'environnement aux options blanchies.

L'incorporation de caractéristiques hydrofuges augmente leur utilité, en particulier dans les applications sensibles à l'humidité. Cette évolution vers du papier non blanchi et résistant à l’eau s’aligne sur les efforts de l’industrie visant à développer des matériaux fonctionnels et durables sans recourir à des produits chimiques nocifs.

En octobre 2024, Lintec a lancé un papier kraft non blanchi et non coloré à haute imperméabilité, conçu pour des applications telles que les sacs et enveloppes dans le secteur de la logistique. Le produit offre des tons de couleur naturels de pâte et atteint un indice de déperlance de R7 sans revêtement de surface, conservant ainsi la compatibilité avec diverses méthodes d'impression et adhésifs de traitement standard.

Aperçu du rapport sur le marché des pâtes et papiers

Segmentation

Détails

Par matière première

À base de bois, d'origine agro-alimentaire, à base de fibres recyclées

Par processus

Mise en pâte, blanchiment

Par secteur d'utilisation finale

Emballage, impression, construction, biens de consommation, transports, énergie, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matière première (à base de bois, d'origine agricole et à base de fibres recyclées) : le segment à base de bois a gagné 142,88 milliards de dollars en 2023 en raison de sa large disponibilité, de la haute qualité de ses fibres et de son infrastructure de transformation établie.

Par procédé (mise en pâte et blanchiment) : le segment de la pâte à papier détenait une part de 59,93 % en 2023, attribuée à son rôle central dans l'extraction des fibres et à ses méthodes de production rentables.

Par secteur d'utilisation finale (emballage, impression, construction et biens de consommation) : le segment de l'emballage devrait atteindre 112,42 milliards de dollars d'ici 2031, alimenté par la demande croissante d'emballages durables et recyclables dans les secteurs du commerce électronique et des produits de grande consommation.

Marché des pâtes et papiersAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des pâtes et papiers en Asie-Pacifique s'élevait à environ 33,82 % en 2023, évaluée à 114,61 milliards de dollars. Cette domination est soutenue par une forte demande des secteurs de l’emballage, de l’impression et de l’hygiène.

Des pays comme la Chine, l’Inde, l’Indonésie et le Vietnam ont connu une industrialisation et une urbanisation rapides, entraînant une consommation accrue de produits en papier. L’expansion du commerce électronique et des secteurs de la vente au détail a accru le besoin d’emballages et d’étiquetage en carton ondulé. De plus, la disponibilité abondante de matières premières, les faibles coûts de main-d'œuvre et les politiques gouvernementales favorables ont fait de la région une plaque tournante majeure pour la production de pâtes et papiers.

L'industrie européenne des pâtes et papiers est sur le point de croître à un TCAC de 4,37 % au cours de la période de prévision. Cette croissance est favorisée par l'accent mis sur la durabilité, le recyclage et l'innovation technologique. L’Europe a les taux de recyclage du papier les plus élevés au monde, ce qui soutient la transition vers des pratiques d’économie circulaire.

La demande croissante de produits écologiques etemballage biodégradableprovenant de secteurs tels que l'alimentation, les cosmétiques et le commerce électronique stimulent encore davantage l'expansion du marché régional. Des pays comme l'Allemagne, la Finlande et la Suède sont leaders sur le marché régional avec des installations de production bien établies et des développements axés sur la recherche dans le traitement durable des fibres.

En mai 2024, Starkraft, sous la direction du GROUPE HEINZEL, a démarré avec succès l'exploitation de sa machine à papier PM6 à l'usine de papier de Steyrermühl en Autriche. Cette expansion porte la capacité de production de papier kraft de l’entreprise à 350 000 tonnes par an, soutenant la croissance mondiale et renforçant son engagement en faveur de l’innovation, de la qualité et de la durabilité dans les solutions d’emballage flexibles.

Cadres réglementaires

Aux États-Unis, l'industrie des pâtes et papiers est réglementée par l'Environmental Protection Agency (EPA) dans le cadre de cadres tels que le Clean Air Act (CAA) et le Clean Water Act (CWA), qui fixent des limites aux émissions atmosphériques et aux rejets d'eaux usées des usines.

En Inde, le Central Pollution Control Board (CPCB) supervise le respect de la loi de 1974 sur l'eau (prévention et contrôle de la pollution) et de la loi de 1986 sur l'environnement (protection), exigeant le zéro rejet de liquide et promouvant des technologies de production plus propres dans les usines de papier.

Paysage concurrentiel

Les principaux acteurs de l'industrie des pâtes et papiers se concentrent sur les investissements stratégiques dans les technologies de traitement avancées pour améliorer l'efficacité opérationnelle et réduire l'impact environnemental. Les entreprises augmentent leurs capacités de production dans les régions à forte croissance grâce à des coentreprises et à la modernisation de leurs installations pour répondre à la demande croissante.

Les fusions et acquisitions sont utilisées pour renforcer les portefeuilles de produits et pénétrer de nouveaux marchés géographiques. De nombreux acteurs se tournent vers des modèles de production intégrés pour rationaliser les chaînes d’approvisionnement et réduire la dépendance vis-à-vis des fournisseurs externes. L'accent est fortement mis sur le développement de produits en papier durables et recyclables afin de s'aligner sur les normes réglementaires et l'évolution des préférences des consommateurs.

En avril 2025, ANDRITZ a signé un accord pour acquérir A.Celli Paper, élargissant ainsi ses capacités dans les technologies de bobinage et de rembobinage et renforçant sa position en tant que fournisseur complet dans l'industrie du papier tissu et du papier. L’acquisition améliore l’offre de services d’ANDRITZ et soutient sa stratégie visant à fournir des solutions innovantes de bout en bout, du traitement des fibres aux rouleaux de papier emballés.

Liste des entreprises clés du marché des pâtes et papiers :

En mars 2025, ITC Limited a signé un accord de transfert d'entreprise pour acquérir Century Pulp & Paper Undertaking (CPP) auprès d'Aditya Birla Real Estate Limited. L'acquisition ajoute 480 000 tonnes de capacité annuelle à l'activité cartons et papiers spéciaux d'ITC et offre des avantages stratégiques en termes d'échelle, de résilience opérationnelle et d'avantage géographique, tout en s'alignant sur la stratégie de croissance et les objectifs de développement durable d'ITC.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des pâtes et papiers au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.