Taille du marché thérapeutique du cancer de la prostate, part, part de la croissance et analyse de l'industrie, par classe de médicaments (thérapie hormonale, chimiothérapie, immunothérapie, thérapie ciblée, autres), par canal de distribution (pharmacies hospitalières, pharmacies et pharmacies de vente au détail, pharmacies en ligne) et analyse régionale, 2024-2031

Pages: 140 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie mondiale axée sur le développement, la production et la distribution des traitements pour le cancer de la prostate. Il comprend diverses thérapies telles que l'hormonothérapie, la chimiothérapie, l'immunothérapie, la thérapie ciblée et la radiothérapie.

Le marché est motivé par des facteurs tels que l'augmentation de la prévalence du cancer de la prostate, les progrès du développement des médicaments et la sensibilisation croissante au diagnostic précoce. Les principaux acteurs du marché comprennent les sociétés pharmaceutiques, les entreprises de biotechnologie et les prestataires de soins de santé qui travaillent à améliorer l'efficacité du traitement et les résultats pour les patients.

Marché thérapeutique du cancer de la prostateAperçu

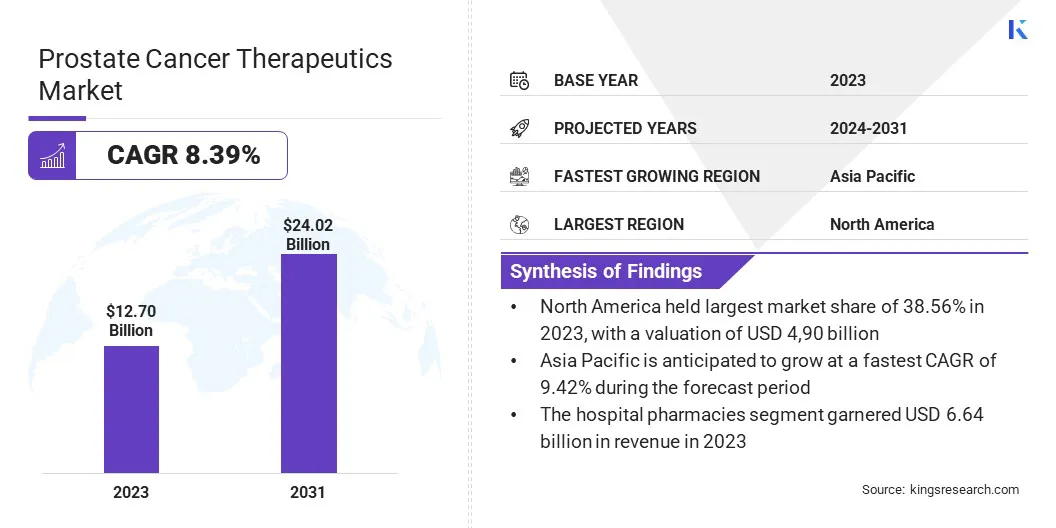

La taille du marché mondial de la thérapie du cancer de la prostate était évaluée à 12,70 milliards USD en 2023 et devrait passer de 13,67 milliards USD en 2024 à 24,02 milliards USD d'ici 2031, présentant un TCAC de 8,39% au cours de la période de prévision.

Ce marché se développe rapidement, en raison de l'incidence croissante decancer de la prostate, avancées dans les options de traitement et accroître la sensibilisation à la détection précoce. L'adoption de thérapies ciblées, d'immunothérapies et de médecine de précision améliore considérablement les résultats des patients.

Les investissements croissants dans la recherche et le développement pharmaceutiques, ainsi que les initiatives gouvernementales et les approbations réglementaires favorables, stimulent l'innovation sur le marché. L'utilisation croissante de procédures mini-invasives, de radiopharmaceutiques et de thérapies à base de biomarqueurs améliore l'efficacité du traitement.

Major companies operating in the prostate cancer therapeutics industry are Johnson & Johnson Services, Inc., Eli Lilly and Company, Astellas Pharma Inc., Sanofi, Ipsen Pharma, Bayer AG, AstraZeneca, RefleXion Medical, Lantheus Holdings, Inc., Merck KGaA, Pfizer Inc., F. Hoffmann-La Roche Ltd, Novartis AG, Orion Corporation, and Essa Pharma.

De plus, l'intégration de l'intelligence artificielle (IA) et de l'analyse des mégadonnées dans la recherche en oncologie rationalise la découverte de médicaments et la prise de décision clinique.

L'expansion des infrastructures de santé, ainsi que la hausse des dépenses de santé et les politiques de remboursement de soutien, alimente encore le marché. Les collaborations stratégiques entre les sociétés pharmaceutiques et les institutions de recherche accélèrent le développement de nouvelles thérapies.

En mars 2024, AstraZeneca a annoncé l'acquisition de Fusion Pharmaceuticals Inc. par un accord définitif pour faire avancer le développement de radioconjugués de nouvelle génération (RC) pour le traitement du cancer. L'acquisition comprend le pipeline de radioconjugués de Fusion, les installations de R&D et de fabrication et l'expertise dans les RC basés sur les actiniums. Un radioconjugue à un stade clinique ciblant l'antigène membranaire spécifique de la prostate est développé comme traitement potentiel pour le cancer de la prostate résistant à la castration métastatique.

Faits saillants clés:

La taille de l'industrie thérapeutique du cancer de la prostate était évaluée à 12,70 milliards USD en 2023.

Le marché devrait croître à un TCAC de 8,39% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 38,56% en 2023, avec une évaluation de 4,90 milliards USD.

Le segment de la thérapie hormonale a récolté 7,21 milliards de dollars de revenus en 2023.

Le segment des pharmacies de l'hôpital devrait atteindre 12,50 milliards USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 9,42% au cours de la période de prévision.

Moteur du marché

Avancement des thérapies ciblées et de l'augmentation de la prévalence des maladies

Le marché est motivé par des progrès continus dans les modalités de traitement et l'incidence croissante du cancer de la prostate dans le monde. L'un des principaux moteurs du marché est le développement de la thérapie par radioligand (RLT), une approche très ciblée qui utilise des molécules radiomarquées pour fournir des radiations directement aux cellules cancéreuses.

Contrairement à la radiothérapie conventionnelle, qui peut affecter les tissus cancéreux et sains, le RLT se lie spécifiquement aux biomarqueurs du cancer de la prostate tels que l'antigène membranaire spécifique à la prostate (PSMA), assurant un ciblage tumoral précis. Cela réduit les dommages collatéraux, améliore l'efficacité thérapeutique et offre une option de traitement viable pour les patients atteints d'un cancer de la prostate avancé ou résistant au traitement.

L'adoption croissante de cette thérapie reflète un changement vers des stratégies de traitement plus personnalisées et efficaces. De plus, la prévalence croissante du cancer de la prostate résistant à la castration métastatique a créé une forte demande de thérapies de nouvelle génération.

Le cancer de la prostate résistant à la castration métastatique est une forme agressive de cancer de la prostate qui continue de progresser malgré le traitement de la privation des androgènes, nécessitant le développement de nouvelles thérapies telles que les radioconjugués, les inhibiteurs ciblés et les traitements combinés.

Plusieurs patients ont besoin d'options de traitement avancées, par conséquent, les sociétés pharmaceutiques investissent massivement dans la recherche et l'innovation pour améliorer les taux de survie et améliorer la qualité de vie des personnes touchées. La nécessité de traitements plus efficaces a également accéléré les approbations réglementaires etessais cliniques, propulser davantage la croissance du marché.

En juillet 2024, Blue Earth Therapeutics a annoncé une collaboration de recherche clinique avec University College London pour développer une thérapie de radioligand étiquetée alpha innovante pour le cancer de la prostate. Le partenariat se concentre sur un essai de phase 1/2 évaluant la sécurité, la tolérabilité, la dosimétrie des radiations et l'activité anti-tumorale de 225AC-RHPSMA-10.1, un radiopharmaceutique thérapeutique de nouvelle génération pour un cancer de la prostate de castrate métastatique.

Défi du marché

Résistance au traitement

Un défi majeur sur le marché thérapeutique du cancer de la prostate est le développement de la résistance aux traitements existants, en particulier chez les patients atteints d'un cancer de la prostate résistant à la castration métastatique. Initialement, la plupart des patients atteints de cancer de la prostate réagissent bien à la thérapie de privation des androgènes, ce qui réduit les niveaux d'androgènes à la croissance tumorale lente.

Cependant, les cellules cancéreuses peuvent s'adapter au fil du temps en activant des voies de survie alternatives, en mutant les récepteurs des androgènes ou en produisant leurs propres androgènes, conduisant à une résistance au traitement et à la progression de la maladie. Cette résistance limite considérablement l'efficacité des options thérapeutiques actuelles, ce qui rend difficile l'obtention du contrôle des maladies à long terme.

De plus, la résistance peut se développer contre les traitements ciblés plus récents tels que les inhibiteurs des récepteurs des androgènes et les thérapies par radioligands, compliquant davantage la gestion des maladies. Les chercheurs et les sociétés pharmaceutiques se concentrent sur les thérapies combinées de nouvelle génération et les stratégies de traitement alternatives.

Des schémas de combinaison, tels que l'association des inhibiteurs des récepteurs des androgènes avec des radiopharmaceutiques ou des immunothérapies, sont développés simultanément pour cibler les mécanismes de résistance multiples.

Tendance

Médecine de précision et thérapies combinées dirigées par l'IA

Le marché enregistre des tendances importantes qui façonnent l'avenir des approches de traitement. Une tendance majeure est l'avancement de la médecine de précision axée sur l'IA, qui révolutionne la façon dont le cancer de la prostate est diagnostiqué et traité.

Des outils pronostiques et prédictifs alimentés par l'IA sont intégrés dans la prise de décision clinique, permettant une stratification des risques plus précise et des plans de traitement personnalisés.

L'IA peut prédire les réponses du traitement, optimiser les stratégies thérapeutiques et réduire les interventions inutiles en analysant de vastes ensembles de données d'informations sur les patients. Ce changement technologique améliore les résultats des patients et stimule l'adoption de solutions basées sur l'IA dans les soins du cancer de la prostate.

En mars 2025, Artera et Tempus ont annoncé leur collaboration pour étendre l'accès au test de la prostate Arteraai, un test pronostique et prédictif compatible AI pour le cancer de la prostate localisé. Grâce à ce partenariat exclusif, Tempus commercialisera le test de stratification des risques d'Artera, tirant parti de son réseau qui se connecte avec plus de 50% des oncologues aux États-Unis. Le test de la prostate Arteraai fournit des informations prédictives sur la thérapie de privation à court terme des androgènes et aide à personnaliser le traitement du cancer de la prostate.

Une autre tendance clé est l'accent croissant sur les thérapies combinées de nouvelle génération, qui visent à améliorer l'efficacité du traitement en ciblant simultanément plusieurs voies.

Au lieu de s'appuyer sur des thérapies à agent unique, les chercheurs et les sociétés pharmaceutiques explorent des combinaisons d'inhibiteurs des récepteurs des androgènes, des radiopharmaceutiques ciblés et des immunothérapies pour lutter contre les mécanismes de résistance dans le cancer avancé de la prostate.

Ces schémas de combinaison améliorent non seulement les taux de survie, mais fournissent également une approche plus complète de la gestion des maladies. Des essais cliniques sont entreprises pour valider leur efficacité, rendant les thérapies combinées cruciales dans le traitement du cancer de la prostate.

Rapport sur le marché de la thérapeutique du cancer de la prostate

Segmentation

Détails

Par la classe de drogue

Thérapie hormonale, chimiothérapie, immunothérapie, thérapie ciblée, autres

Par canal de distribution

Pharmacies hospitalières, pharmacies et pharmacies de détail, pharmacies en ligne

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par classe de médicaments (thérapie hormonale, chimiothérapie, immunothérapie, thérapie ciblée et autres): Le segment de la thérapie hormonale a gagné 3,84 milliards de dollars en 2023, en raison de son utilisation généralisée dans le traitement des cancers hormonaux et des troubles endocriniens, associés aux avancées dans les formulations hormonales améliorant l'adhérence des patients.

Par canal de distribution (pharmacies hospitalières, pharmacies et pharmacies de vente au détail et pharmacies en ligne): le segment des pharmacies hospitaliers détenait 52,26% du marché en 2023, en raison de la haute disponibilité des biologiques spécialisés, de la forte infrastructure de soins de santé et de la préférence pour la distribution hospitalière de thérapies inhalables complexes.

Marché thérapeutique du cancer de la prostateAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté 38,56% du marché thérapeutique du cancer de la prostate en 2023, avec une évaluation de 4,90 milliards USD. Le bastion de la région sur le marché est principalement attribué à une prévalence élevée des maladies, à une infrastructure de santé avancée et à de forts investissements en R&D dans la thérapeutique en oncologie.

L'incidence croissante des cas de cancer de la prostate, en particulier aux États-Unis, a entraîné la demande d'options de traitement innovantes, notamment les thérapies par radioligand, les immunothérapies et les traitements combinés. De plus, les politiques de remboursement favorables et la présence d'acteurs pharmaceutiques clés ont alimenté le marché.

Les organismes de réglementation comme la FDA ont accéléré les approbations pour de nouvelles thérapies, garantissant un accès rapide aux solutions de traitement avancées. De plus, des niveaux de sensibilisation élevés, des dépistages de cancer de la prostate de routine et des taux de diagnostic précoces contribuent à la position de leadership en Amérique du Nord sur le marché.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 9,42% au cours de la période de prévision. L'expansion rapide est tirée par la hausse de l'incidence du cancer, l'augmentation des dépenses de santé et l'amélioration de l'accès aux traitements avancés dans des pays comme la Chine, le Japon et l'Inde.

Les initiatives gouvernementales visant à améliorer les infrastructures de soins contre le cancer, associées à des investissements croissants dans la R&D pharmaceutique, augmentent considérablement le marché. De plus, l'adoption croissante de la médecine de précision, l'expansion des essais cliniques et la sensibilisation croissante aux dépistages du cancer de la prostate accélèrent la demande de thérapies innovantes.

La région bénéficie également d'une grande population vieillissante et d'un fardeau croissant des facteurs de risque liés au mode de vie, soulignant davantage la nécessité de solutions de traitement avancées. L'élargissement de l'accès aux thérapies radioligands, aux inhibiteurs ciblés et aux immunothérapies en Asie-Pacifique en fait un marché clé pour la thérapeutique du cancer de la prostate dans les années à venir.

Cadres réglementaires:

Aux États-Unis, La thérapeutique du cancer de la prostate est réglementée par la Food and Drug Administration des États-Unis (FDA) en vertu de la Federal Food, Drug and Cosmetic Act (FDCA). Les médicaments et les biologiques doivent subir des essais cliniques à la suite du réglementation d'enquête sur les nouveaux médicaments (IND) avant d'obtenir une nouvelle application de demande de médicament (NDA) ou l'approbation de la demande de licence de biologie (BLA).

Dans l'Union européenne (UE), La thérapeutique du cancer de la prostate est réglementée par l'Agence européenne des médicaments (EMA) sous la directive sur les médicaments pour l'utilisation humaine. Le Comité des médicaments à usage humain (CHMP) évalue de nouvelles thérapies et l'approbation est accordée en vertu de la procédure centralisée, garantissant l'autorisation du marché dans tous les États membres de l'UE.

En Chine, la National Medical Products Administration (NMPA), en vertu de la loi sur l'administration des médicaments, réglemente la thérapeutique du cancer de la prostate. Le Center for Drug Evaluation (CDE) supervise les essais cliniques et les processus d'approbation, nécessitant le respect des bonnes normes de pratique clinique (GCP).

Au Japon, la Pharmaceuticals and Medical Devices Agency (PMDA) et le ministère de la Santé, du Travail et du bien-être (MHLW) réglementent les médicaments contre le cancer de la prostate en vertu de la Loi sur la pharmaceutique et les dispositifs médicaux (PMD Act). L'approbation suit un processus d'évaluation clinique rigoureux, avec des exigences de surveillance post-commerciale.

En Inde, l'Organisation centrale de contrôle standard (CDSCO) supervise la thérapeutique sur le cancer de la prostate en vertu de la loi de 1940 sur les médicaments et les cosmétiques. Le contrôleur général de médicament de l'Inde (DCGI) examine les données des essais cliniques avant d'accorder l'approbation, et le Conseil indien de recherche médicale (ICMR) fournit des lignes directrices éthiques pour la recherche en oncologie.

Paysage compétitif

L'industrie thérapeutique du cancer de la prostate se caractérise par l'innovation continue, les partenariats stratégiques et le développement de produits, car les acteurs clés renforcent leur présence sur le marché. Les entreprises investissent fortement dans la recherche et le développement pour introduire de nouvelles thérapies, notamment des traitements ciblés, des immunothérapies et des radiopharmaceutiques, pour améliorer l'efficacité et minimiser les effets secondaires.

Les fusions et acquisitions restent une stratégie cruciale, permettant aux entreprises d'étendre leurs portefeuilles, d'acquérir des technologies avancées et de renforcer leurs pipelines. Les collaborations avec des institutions de recherche, des sociétés de biotechnologie et des centres universitaires accélèrent la découverte de médicaments, les essais cliniques et les approbations réglementaires.

De plus, les accords de licence stratégique et les coentreprises aident les entreprises à étendre leur portée et à diversifier leurs offres. De nombreuses entreprises tirent parti des solutions de santé numérique, telles que la découverte de médicaments dirigée par l'IA, les approches de traitement basées sur les biomarqueurs et l'analyse des données du monde réel, pour améliorer la médecine de précision.

Les stratégies de tarification compétitives, le soutien élargi du remboursement, les programmes d'aide aux patients et les efforts de marketing solides stimulent davantage le positionnement de la marque et la pénétration du marché.

En octobre 2024, Johnson & Johnson a annoncé les résultats d'une étude réelle et tête-à-tête démontrant que Erleada (apalutamide) a considérablement amélioré la survie globale par rapport à l'enzalutamide chez les patients atteints d'un cancer de la prostate sensible à la castration métastatique. L'étude, présentée au 6e Congrès européen de la pharmacie oncologique, a montré que Erleada réduisait le risque de décès de 23% à 24 mois.

Liste des entreprises clés du marché thérapeutique du cancer de la prostate:

Développements récents (fusions et acquisitions / partenariats / accords / lancements de produits)

En février 2025, Pfizer Inc. a annoncé que sa combinaison Talzenna (Talazoparib) + Xtandi (enzalutamide) a considérablement amélioré la survie globale dans les patients atteints de cancer de la prostate résistants à la castration métastatique dans l'essai de la phase 3 Talapro-2, avec des données présentées dans la société américaine de l'oncologie clinique Genitouriny 2025 et soumis pour une revue réglementaire mondiale.

En novembre 2024, AstraZeneca a annoncé des résultats positifs de l'essai Capitello-281 de phase III, démontrant que Truqap (Capivasertib) en combinaison avec l'abiraterone et le traitement de la privation des androgènes ont considérablement amélioré la survie sans progression radiographique chez les patients atteints de la prostate hormone métastatique déficiente de PTEN déficiente du PTEN. Cela marque la première combinaison d'inhibiteur AKT pour montrer les avantages cliniques dans ce sous-type de cancer de la prostate spécifique.

En septembre 2024, Lantheus Holdings, Inc. a présenté des résultats positifs de phase 3 de la phase 3 à la Société européenne de l'oncologie médicale Congrès 2024, montrant que la survie sans progression radiographique 177lu-PNT2002 chez les patients atteints de castration métastatique de la progression radiographique, le taux de réaction global après l'analyse globale des récepteurs de l'agent des récepteurs d'Androrogène, avec un profil de survie global sur le plan général.

En juillet 2024, Bayer a annoncé que les résultats de la ligne de la ligne positive de l'essai de phase III Aranote évaluant le nubeqa (darolutamide) plus la thérapie de privation androgène (ADT) chez les patients atteints d'un cancer de la prostate métastatique sensible aux hormones. L'essai a respecté son critère d'évaluation principal, démontrant une amélioration statistiquement significative de la survie sans progression radiologique par rapport au placebo plus ADT.

En avril 2024, Astellas Pharma Inc. a annoncé que la Commission européenne avait approuvé l'utilisation de Xtanditm (Enzalutamide) en monothérapie ou en combinaison avec l'ADT pour le traitement des hommes adultes atteints de cancer de la prostate hormonique biochimique à haut risque qui ne convient pas à la radiothérapie à la radiothérapie. L'approbation était basée sur les résultats de l'essai d'embarcage de phase 3, qui a démontré une réduction significative du risque de métastases ou de décès.

Questions fréquemment posées

Quel est le TCAC attendu du marché thérapeutique du cancer de la prostate au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.