Taille, part, croissance et analyse de l’industrie du polyuréthane, par type de produit (mousse rigide, mousse flexible, revêtements, élastomères, adhésifs et produits d’étanchéité, autres), par industrie d’utilisation finale (construction, automobile, meubles, chaussures, appareils électroménagers et électroniques, autres) et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: janvier 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le polyuréthane (PU ou PUR) est un polymère organique formé d'unités organiques liées par des molécules d'uréthane, principalement classées parmi les polymères thermodurcissables qui ne fondent pas lorsqu'elles sont chauffées.

L'industrie du polyuréthane implique une gamme diversifiée de polymères plastiques durables, légers et polyvalents, permettant la création de nombreux produits de consommation et industriels dans diverses applications. Le PU est très prometteur pour les applications dans les domaines de l'ameublement, de l'automobile, de la construction, des revêtements et des textiles.

Aperçu du marché du polyuréthane

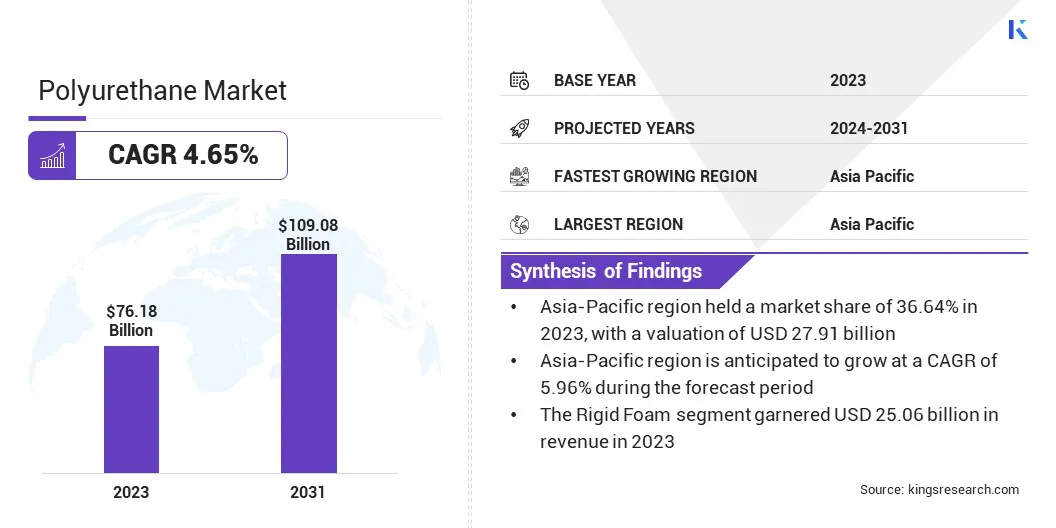

La taille du marché du polyuréthane était évaluée à 76,18 milliards USD en 2023 et devrait passer de 79,37 milliards USD en 2024 à 109,08 milliards USD d’ici 2031, avec un TCAC de 4,65 % au cours de la période de prévision.

Le marché est en expansion en raison de la demande croissante dans les secteurs de l’automobile, de la construction et du meuble. Le marché devient plus efficace grâce aux progrès des matériaux d’origine biologique, de la chimie verte et des méthodes de recyclage.

PU Europe soutient et collabore activement avec les fournisseurs de matières premières pour développer des scénarios d'exposition et des fiches de données de sécurité pour l'isolation PU, dans le but de fournir aux utilisateurs en aval des informations transparentes sur ses caractéristiques de sécurité élevées, conformément au règlement REACH.

Les principales entreprises opérant sur le marché du polyuréthane sont BASF, Dow, Covestro AG, Huntsman International LLC, Eastman Chemical Company, Mitsui Chemicals, Inc., DIC CORPORATION, Recticel, Woodbridge, RTP Company, LANXESS, The Lubrizol Corporation, Tosoh Asia Pte.Ltd., 3M, Arkema et Sika.

Le marché est également stimulé par les innovations technologiques, notamment avec le développement de produits en PU légers, économes en énergie et multifonctionnels. À mesure que les pressions en matière de durabilité et de réglementation augmentent, les fabricants de polyuréthane adoptent de plus en plus de pratiques respectueuses de l'environnement et développent des matériaux alternatifs pour répondre aux exigences des consommateurs et des réglementations.

Ces innovations améliorent les performances du matériau, ce qui contribue à un avenir plus durable, en phase avec l'attention croissante portée à la réduction de l'impact environnemental dans diverses industries.

Points saillants :

La taille du marché mondial du polyuréthane a été enregistrée à 76,18 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,65 % de 2024 à 2031.

L'Asie Pacifique détenait une part de marché de 36,64 % en 2023, avec une valorisation de 27,91 milliards USD.

Le segment de la construction a généré 25,50 milliards de dollars de revenus en 2023.

Le segment de la mousse rigide devrait atteindre 31,79 milliards de dollars d'ici 2031.

L’industrie du polyuréthane en Asie-Pacifique devrait croître à un TCAC de 5,96 % au cours de la période de prévision.

Moteur du marché

"Ddemande d'efficacité énergétique et d'isolation"

La demande de matériaux de construction économes en énergie augmente considérablement avec l’accent croissant mis à l’échelle mondiale sur la réduction de la consommation d’énergie et des émissions de carbone. Le PU, notamment sous forme de mousses rigides, est très recherché pour ses propriétés supérieures d’isolation thermique.

Ces produits sont largement utilisés dans la construction, notamment pour les murs, les toits et les sols, afin d'améliorer l'efficacité énergétique des bâtiments résidentiels et commerciaux.

En 2023, le Département américain de l'énergie (DOE) a souligné l'importance des matériaux économes en énergie tels que la mousse PU rigide dans diverses initiatives, notamment à travers le programme d'efficacité énergétique et d'énergies renouvelables (EERE).

Le programme « Efficacité énergétique et énergies renouvelables » du DOE met l'accent sur l'importance des matériaux qui améliorent les performances thermiques, notant que l'utilisation du PU dans les systèmes d'isolation contribue à réduire les coûts de chauffage et de refroidissement, contribuant ainsi aux économies d'énergie globales. Cela correspond aux objectifs du ministère visant à réduire les émissions de carbone et à améliorer l'efficacité énergétique dans le secteur de la construction.

Défi du marché

« Préoccupations liées à l'impact environnemental »

Le marché du polyuréthane est confronté à des défis importants en raison de préoccupations environnementales, telles que l'empreinte carbone, l'épuisement des ressources et l'impact environnemental lors de la production et de l'élimination.

La demande croissante d’alternatives plus durables et respectueuses de l’environnement pousse l’industrie à investir dans le PU biosourcé et à améliorer les processus de recyclage, mais la transition vers des solutions plus vertes reste complexe et coûteuse.

Ainsi, les principaux acteurs du marché développent du PU biosourcé à partir de ressources renouvelables, investissent dans des technologies de recyclage et adoptent des processus de fabrication plus écologiques utilisant des agents gonflants durables. De plus, l'incorporation de contenu recyclé dans les produits contribue à réduire les déchets, soutenant une approche plus durable et plus économe en énergie.

Tendance du marché

"Changement vers la durabilité et les polyuréthanes biosourcés"

La demande de produits PU fabriqués à partir de ressources renouvelables plutôt que de matières premières traditionnelles à base de pétrole augmente dans un contexte de préoccupations environnementales croissantes. Cette tendance est motivée à la fois par les préférences des consommateurs pour des produits respectueux de l’environnement et par des réglementations environnementales plus strictes.

En mars 2024, Dow a annoncé le lancement de deux nouvelles variétés durables depropylènesolutions de glycol (PG) en Amérique du Nord, comprenant des matières premières biocirculaires et circulaires. Ces solutions, adaptées à un large éventail d'applications, permettent aux clients de proposer des produits hautes performances avec des avantages en matière de durabilité vérifiés en externe.

L'utilisation croissante du PU d'origine biologique est motivée par la demande de matériaux durables qui réduisent la dépendance au pétrole et réduisent les émissions de carbone. Des réglementations plus strictes, les préférences des consommateurs pour des produits respectueux de l’environnement et les progrès des technologies de production stimulent encore davantage son adoption dans des secteurs comme la construction et l’automobile.

Aperçu du rapport sur le marché du polyuréthane

Segmentation

Détails

Par type de produit

Mousse rigide, mousse flexible, revêtements, élastomères, adhésifs et produits d'étanchéité, autres

Par secteur d'utilisation finale

Construction, automobile, meubles, chaussures, appareils électroménagers et électroniques, autres

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie Pacifique :Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique :Turquie, Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (mousse rigide, mousse flexible, revêtements, élastomères,Adhésifset produits d'étanchéité, autres) : Le segment des mousses rigides a gagné 25,06 milliards de dollars en 2023, grâce à son utilisation généralisée dans les applications d'isolation économes en énergie, en particulier dans les secteurs de la construction et de l'automobile, où sa résistance thermique supérieure et ses propriétés légères en font un choix idéal pour réduire la consommation d'énergie et améliorer les performances globales.

Par secteur d'utilisation finale (construction, automobile, meubles, chaussures, appareils électroménagers et électroniques, autres) : le segment de la construction détenait 33,48 % de part de marché en 2023, en raison de la demande croissante de matériaux de construction économes en énergie, où les propriétés d'isolation supérieures du PU aident à respecter des réglementations énergétiques plus strictes et à améliorer les performances thermiques des bâtiments résidentiels, commerciaux et industriels.

Marché du polyuréthaneAnalyse régionale

L’Asie-Pacifique représentait une part importante d’environ 36,64 % du marché du polyuréthane en 2023, évalué à 27,91 milliards de dollars. L’Asie-Pacifique domine le marché, stimulée par une industrialisation rapide, une urbanisation et une forte demande de produits en PU dans les secteurs de la construction, de l’automobile et de l’emballage.

Des pays comme la Chine, l’Inde et le Japon sont les principaux moteurs de cette croissance, les secteurs de la construction, de l’automobile et de l’emballage en plein essor alimentant la demande de produits en PU.

La solide base manufacturière de la région et la disponibilité des matières premières, ainsi que les politiques gouvernementales favorables favorisant le développement des infrastructures et les pratiques de construction durables, contribuent davantage à la croissance de l’industrie du polyuréthane.

La Chine est le plus grand producteur de mousse rigide, représentant 74 % de la production régionale en 2022. La Corée du Sud et l'Inde se classent respectivement deuxième et troisième. La production de mousse rigide a connu une croissance significative en Asie du Sud et du Sud-Est, notamment en Indonésie, aux Philippines, en Inde, au Bangladesh et au Vietnam.

Le marché du polyuréthane en Amérique du Nord est sur le point de croître à un TCAC de 3,63 % au cours de la période de projection, stimulé par sa demande croissante de matériaux de construction économes en énergie, les progrès des applications du PU et la sensibilisation croissante à l'environnement, en particulier dans les secteurs de la construction et de l'automobile.

Les pays qui connaissent la croissance la plus rapide sur le marché nord-américain sont les États-Unis et le Canada. Le marché américain enregistre une forte croissance, stimulée par la demande de matériaux de construction économes en énergie, d'applications automobiles et d'initiatives de développement durable, tandis que le Canada bénéficie du développement des infrastructures, des tendances en matière de construction écologique et des progrès du secteur automobile.

L'utilisation d'isolants dans les maisons et les entreprises aux États-Unis permet d'économiser de l'énergie en réduisant les charges de chauffage et de climatisation des bâtiments, réduisant ainsi les coûts de chauffage et de climatisation pour les propriétaires de maisons et d'entreprises. De plus, en économisant de l'énergie, l'utilisation d'isolants contribue à réduire les émissions de gaz à effet de serre (GES) autrement associées au chauffage et à la climatisation des bâtiments.

Le cadre réglementaire joue également un rôle important dans l’évolution du marché

Les normes nationales d'émission de polluants atmosphériques dangereux (NESHAP) interdisent l'utilisation de chlorure de méthylène dans les opérations de fabrication de mousse. Les sources de fabrication de mousse PU flexible coupent ou lient des morceaux de mousse PU flexibles ensemble ou à d'autres substrats, et ces morceaux sont ensuite utilisés dans des produits rembourrés tels que des meubles, des voitures et des camions, ainsi que certains appareils électroménagers.

La Food and Drug Administration (FDA) (États-Unis) réglemente certains produits en PU utilisés dans les emballages alimentaires, les dispositifs médicaux et les biens de consommation afin de garantir qu'ils sont sans danger pour l'usage humain et qu'ils ne causent pas de dommages au contact des aliments ou du corps humain.

Le ministère de l'Énergie (DOE) établit des normes d'efficacité énergétique et promeut des pratiques de construction durables, influençant la demande de PU dans les applications d'isolation afin d'améliorer l'efficacité énergétique et de réduire l'empreinte carbone.

Le laboratoire Olsen du MIT se concentre sur le développement de matériaux durables, notamment de polymères et de revêtements d'origine biologique, afin de réduire l'impact environnemental. Leurs recherches visent à créer des matériaux recyclables, à réduire la dépendance aux produits pétrochimiques et à promouvoir une économie circulaire pour améliorer la durabilité et réduire l'empreinte carbone.

L'Agence européenne des produits chimiques (ECHA) applique la réglementation REACH, garantissant une utilisation sûre du PU en évaluant les produits chimiques pour la santé humaine et la sécurité environnementale. Les fabricants doivent se conformer à ces réglementations pour respecter les normes de sécurité dans la production de PU et minimiser les risques potentiels.

Paysage concurrentiel :

Le marché du polyuréthane se caractérise par un grand nombre d’acteurs, parmi lesquels des sociétés établies et des organisations en plein essor. Les principaux acteurs du marché doivent se concentrer sur l’innovation, la rentabilité et la durabilité pour créer un paysage concurrentiel.

Cela implique d'investir dans la recherche et le développement (R&D) pour créer des produits performants et respectueux de l'environnement, tels que le PU biosourcé, afin de répondre à l'évolution des demandes des consommateurs et des réglementations. L'optimisation des processus de production et de la gestion de la chaîne d'approvisionnement est cruciale pour réduire les coûts et améliorer la qualité des produits, tandis que le respect des réglementations environnementales mondiales garantit la viabilité du marché à long terme.

Arkema SA se concentre sur des solutions durables pour les secteurs de l'automobile, de la construction et des revêtements. L'accent mis sur l'innovation a conduit au développement de polyols d'origine biologique et de formulations de PU respectueuses de l'environnement qui répondent aux réglementations environnementales croissantes.

De plus, des partenariats stratégiques, une expansion géographique et une approche centrée sur le client peuvent aider les acteurs à accéder à de nouveaux marchés, en particulier dans des régions comme l'Asie-Pacifique. Adopter les avancées technologiques, telles que l’automatisation et l’analyse des données, permettra également aux entreprises d’améliorer leurs processus de fabrication et leurs offres de produits, garantissant ainsi une position forte sur le marché concurrentiel.

Liste des entreprises clés du marché du polyuréthane :

En septembre 2024, Covestro a introduit une nouvelle solution adhésive polyuréthane à base d'eau performante (produit à base de PU) conçue pour les industries de l'automobile et de la chaussure. Ce produit innovant s'aligne sur les tendances en matière de durabilité, offrant une alternative écologique aux adhésifs à base de solvants. Le nouvel adhésif offre de solides performances de liaison tout en répondant à la demande croissante de solutions respectueuses de l'environnement, améliorant à la fois l'efficacité et la durabilité des processus de fabrication de ces industries.

En août 2024, BASF et Stockmeier Urethanes USA ont annoncé un partenariat visant à proposer des solutions PU plus durables pour les produits de revêtement de terrains de jeux et de loisirs. La collaboration vise à développer des matériaux respectueux de l'environnement utilisant des polyols d'origine biologique de BASF, améliorant ainsi l'empreinte environnementale des produits PU utilisés dans les applications extérieures et récréatives. Ce partenariat combine l'expertise de BASF en matière de matériaux durables avec la présence de Stockmeier sur le marché pour répondre à la demande croissante de produits respectueux de l'environnement dans l'industrie du polyuréthane.

En décembre 2023, BASF a annoncé le lancement de son nouveau produit polyol d'origine biologique, conçu pour améliorer la durabilité de la production de PU. Le polyol, dérivé de ressources renouvelables, vise à réduire l'empreinte carbone des produits PU utilisés dans diverses applications telles que la construction et l'automobile. Ce lancement s’inscrit dans l’engagement de BASF en faveur du développement durable et répond à la demande croissante de matériaux respectueux de l’environnement. Le polyol d'origine biologique aidera les fabricants à répondre aux exigences réglementaires et aux préférences des consommateurs pour des alternatives plus vertes.

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché du polyuréthane au cours de la période de prévision ?

Quelle est la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.