Taille du marché de la dispersion en polyuréthane, part, croissance et analyse de l'industrie, par produit (à base d'eau, à base de solvants), par application (peintures et revêtements, adhésifs et scellants, finition textile, finition en cuir naturel, cuir synthétique, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe les formulations à base d'eau et à base de solvants et une gamme d'applications qui comprennent des peintures et des revêtements, des adhésifs et des scellants, une finition textile, une finition en cuir naturel et une finition en cuir synthétique.

Ce cadre de marché englobe l'ensemble de la chaîne d'approvisionnement, du développement de formulations spécialisées à leur application dans diverses industries, reflétant un équilibre entre l'innovation technologique et les exigences de performance des utilisateurs finaux.

Marché de la dispersion de polyuréthaneAperçu

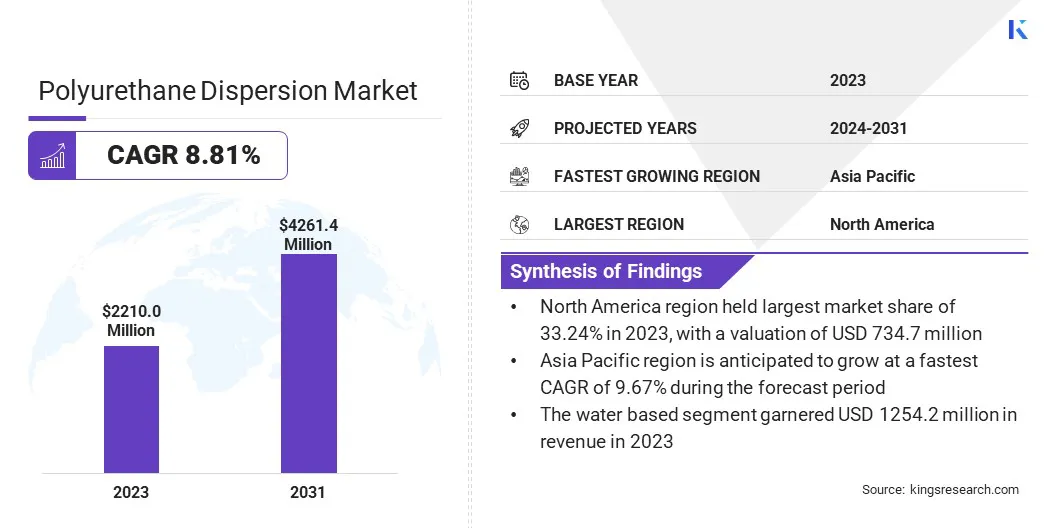

La taille mondiale du marché de la dispersion en polyuréthane était évaluée à 2210,0 millions USD en 2023 et devrait passer de 2360,4 millions USD en 2024 à 4261,4 millions USD d'ici 2031, présentant un TCAC de 8,81% au cours de la période de prévision.

Le marché est motivé par la demande croissante de solutions de revêtement respectueuses et hautes performances dans diverses industries. Le passage vers les formulations à base d'eau, favorisés pour leur faible contenu COV et leur conformité réglementaire, est un facteur clé soutenant l'expansion du marché.

Les grandes entreprises opérant dans l'industrie de la dispersion de polyuréthane sont Asahi Kasei Corporation, Lanxess, Mitsui Chemicals, Inc., Stahl Holdings B.V., BASF, C. L. Hauthaway & Sons Corp, Lamberti S.P.A., Perstorp, Cosmos Plastics & Chemicals, Lubrizol Corporation, Huntsman Llc, alberdink Boley GmbH, Dow, Wanhua et Covestro AG.

Le marché est en outre soutenu par les progrès de la technologie de formulation, améliorant la durabilité, la flexibilité et la résistance chimique de la dispersion du polyuréthane (PUD). Les investissements croissants dans les industries automobiles, de construction, de meubles et de mode contribuent également à l'adoption croissante du PUD à l'échelle mondiale.

Faits saillants clés:

La taille de l'industrie de la dispersion en polyuréthane était évaluée à 2210,0 millions USD en 2023.

Le marché devrait croître à un TCAC de 8,81% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 33,24% en 2023, avec une évaluation de 734,7 millions USD.

Le segment basé sur l'eau a récolté 1254,2 millions USD de revenus en 2023.

Le segment des peintures et des revêtements devrait atteindre 1142,3 millions USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 9,67% au cours de la période de prévision.

Moteur du marché

Demande croissante de solutions écologiques et d'emballage durable

Le marché enregistre une croissance significative, tirée par la demande croissante de revêtements écologiques etadhésifsainsi que l'utilisation croissante de PUD dans des solutions d'emballage durables.

Le passage vers les formulations à faible CV-VOC prend de l'ampleur, en particulier dans des industries telles que l'automobile, la construction, les textiles et la finition en cuir, où les politiques réglementaires et les préoccupations environnementales poussent les fabricants à adopter des alternatives plus vertes.

De plus, l'accent croissant sur l'emballage durable, en particulier les emballages alimentaires mono-matériaux, a alimenté le besoin d'adhésifs et de revêtements à base de PUD qui améliorent la recyclabilité tout en maintenant de fortes propriétés de barrière et de la durabilité. Les principaux fabricants élargissent leurs capacités de production, renforçant encore la trajectoire de croissance du marché.

En août 2023, Mitsui Chemicals, Inc. a annoncé une expansion de sa production de PUD à l'usine de Shimizu pour répondre à la demande croissante d'emballages alimentaires mono-matériaux. Cette décision doublera les capacités intérieures, car la durabilité entraînera la demande de PUD, en particulier en Europe. Les Puds Takelac, connus pour la résistance à la chaleur et les propriétés de la barrière, sont largement utilisés dans les revêtements, les adhésifs et les textiles, ce qui a incité Mitsui Chemicals à renforcer son réseau d'approvisionnement.

Défi du marché

Coûts de production élevés

Un défi majeur sur le marché de la dispersion en polyuréthane est le coût de production élevé associé aux matières premières et aux technologies de formulation avancées. La dépendance à l'égard des polyols spécialisés, des isocyanates et des additifs augmente les dépenses de fabrication, ce qui rend les produits à base de pud moins compétitifs par rapport aux alternatives conventionnelles à base de solvants.

Tendance

Avancées dans les technologies de haute performance

Le marché évolue avec des progrès rapides dans les technologies de haute performance, améliorant la durabilité, la flexibilité et la résistance chimique des revêtements et adhésifs basés sur PUD.

La technologie de réticulation aide à améliorer la résistance à l'adhésion, la résistance à l'eau et les propriétés mécaniques, ce qui rend les puds plus adaptés aux applications exigeantes en automobile, en construction et en revêtements industriels. De plus, les puts hybrides qui combinent plusieurs technologies de polymère gagnent du terrain, offrant des performances supérieures dans la finition textile, le cuir synthétique et les revêtements protecteurs.

En novembre 2024, Lubrizol a introduit Sancure 20898 PUD, élargissant ses technologies de résine avancées pour les revêtements. Conçu pour les revêtements d'emballage et les encres durables, il améliore l'emballage holographique de papier du tampon chaud (HSF) avec un équilibre optimal de dureté et de flexibilité pour les finitions de haute qualité. En a conçu pour résister aux processus de gaufrage comme les feuilles holographiques et les finitions métalliques, il assure la durabilité et maintient l'intégrité de la conception.

Rapport sur le marché de la dispersion de polyuréthane Instantané

Segmentation

Détails

Par produit

Basé sur l'eau, à base de solvants

Par demande

Peintures et revêtements, adhésifs et scellants, finition textile, finition en cuir naturel, cuir synthétique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par produit (à base d'eau, à base de solvants): Le segment à base d'eau a gagné 1254,2 millions USD en 2023, en raison de sa préférence croissante pour les revêtements à faible CVO et respectueux de l'environnement et les adhésifs dans tous les secteurs.

Par application (peintures et revêtements, adhésifs et scellants, finition textile, finition en cuir naturel, cuir synthétique, autres): Le segment des peintures et des revêtements a maintenu 26,74% de la part du marché en 2023, en raison de l'adoption croissante de puds à base d'eau dans des revêtements protecteurs et décoratifs pour l'automobile, la construction et les applications industrielles.

Marché de la dispersion de polyuréthaneAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté 33,24% du marché de la dispersion en polyuréthane en 2023, avec une évaluation de 734,7 millions USD. Ceci est attribué à la forte demande de revêtements, d'adhésifs et de scellants hautes performances dans des industries telles que l'automobile, la construction et les textiles.

Les réglementations environnementales encourageant l'adoption de PUD à faible CVO, ainsi que les progrès technologiques et la présence de fabricants clés, ont contribué à la domination de la région. De plus, la région bénéficie d'une base industrielle bien établie et augmentant les investissements dans des solutions matérielles durables et avancées.

Le marché en Asie-Pacifique est sur le point de croître à un TCAC significatif de 9,67% au cours de la période de prévision, tirée par l'industrialisation rapide, l'urbanisation et l'expansion des secteurs de la fabrication dans des pays comme la Chine, l'Inde et le Japon.

Les industries en plein essor de l'automobile, de la construction et des chaussures, ainsi que la demande croissante d'applications de finition en cuir synthétique et textile, entraînent la consommation de puds. La présence d'un grand nombre de fabricants de PUD dans la région, en particulier en Chine et en Inde, a renforcé les chaînes d'approvisionnement et des capacités de production améliorées.

L'augmentation des initiatives de sensibilisation à l'environnement et de soutien au gouvernement favorisant les revêtements et les adhésifs respectueux de l'environnement accélèrent davantage la croissance du marché dans cette région.

En novembre 2023, Covestro a annoncé le lancement de Puds équilibrés en masse en Asie-Pacifique. Doté jusqu'à 80% de matières premières alternatives, ces puts à faible teneur en carbone offrent une solution d'accueil pour les revêtements automobiles, de chaussures et d'électronique, faisant progresser la durabilité et les objectifs de l'économie circulaire.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente les Puds en vertu de la Clean Air Act (CAA) en fixant des limites des émissions de composés organiques volatiles (COV) dans les revêtements, les adhésifs et d'autres applications industrielles.

En Inde, le Bureau of Indian Standards (BIS) établit des lignes directrices pour les puds dans les revêtements, les adhésifs et autres applications pour garantir la qualité, la sécurité et les performances.

Paysage compétitif:

LepolyuréthaneL'industrie de la dispersion est marquée par une forte concurrence, les principales entreprises mettant l'accent sur les progrès technologiques, les collaborations de l'industrie, les améliorations de la production et les initiatives écologiques pour étendre leur empreinte de marché.

Les entreprises investissent dans la recherche et le développement pour améliorer les performances des PUD, offrant une durabilité, une flexibilité et une conformité environnementale améliorées. Les fusions, acquisitions et collaborations avec les fournisseurs de matières premières et les industries à usage final sont des stratégies courantes visant à étendre la portée du marché et à optimiser les chaînes d'approvisionnement.

De plus, les fabricants augmentent leurs capacités de production, en particulier dans les régions à forte croissance telles que l'Asie-Pacifique, pour répondre à la demande croissante de puts à base d'eau. Un accent croissant sur les formulations durables et bio-basées a conduit au développement d'alternatives à faible CVO et sans solvant, s'alignant sur les réglementations environnementales mondiales.

Les entreprises tirent également parti des technologies de fabrication avancées pour améliorer l'efficacité et la rentabilité tout en maintenant une qualité de produit élevée.

En octobre 2024, Stahl a annoncé l'ouverture d'une nouvelle installation de pointe pour la fabrication de Puds à Singapour. Cette expansion stratégique vise à répondre à la demande croissante en Asie et dans le Pacifique Sud, renforçant l'engagement de Stahl envers la durabilité et l'innovation. La nouvelle installation s’aligne également sur les objectifs de l’environnement, du social et de la gouvernance de l’entreprise (ESG), soutenant sa stratégie de croissance à long terme.

Liste des sociétés clés du marché de la dispersion de polyuréthane:

En septembre 2023, Covestro a lancé son portefeuille de PUD et de produits partiellement bio. Covestro a introduit ses solutions adhésives en polyuréthane à base d'eau améliorées, Dispercoll U Plus et Desmodur, spécialement conçu pour le marché de l'intérieur automobile, offrant de faibles émissions de COV, une amélioration de la durabilité environnementale et des performances de liaison stables dans des conditions climatiques variables.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la dispersion de polyuréthane au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.