Taille du marché du cloud personnel, partage, croissance et analyse de l'industrie, par type (cloud de périphérique de serveur, cloud de périphérique NAS, cloud fait maison, cloud en ligne), par hébergement (fournisseur, utilisateur / auto), par l'utilisateur final (consommateur, entreprises) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché comprend des solutions de stockage et informatique basées sur le cloud qui permettent aux individus de stocker, d'accéder et de gérer le contenu numérique en toute sécurité sur plusieurs appareils. Ces services fonctionnent via des serveurs distants en utilisant la virtualisation, le chiffrement et la synchronisation automatisée pour assurer l'intégrité des données et l'accessibilité.

Les nuages personnels sont disponibles dans des modèles publics, privés ou hybrides, offrant des fonctionnalités telles que le partage de fichiers en temps réel, le streaming des médias et la restauration de sauvegarde. Ils sont largement utilisés pour stocker des documents, des photos, des vidéos et d'autres fichiers personnels tout en permettant une collaboration transparente et un accès à distance. Ce marché s'adresse aux utilisateurs à la recherche d'un contrôle des données, d'une sécurité et d'une connectivité multiplateforme améliorés.

Marché du cloud personnelAperçu

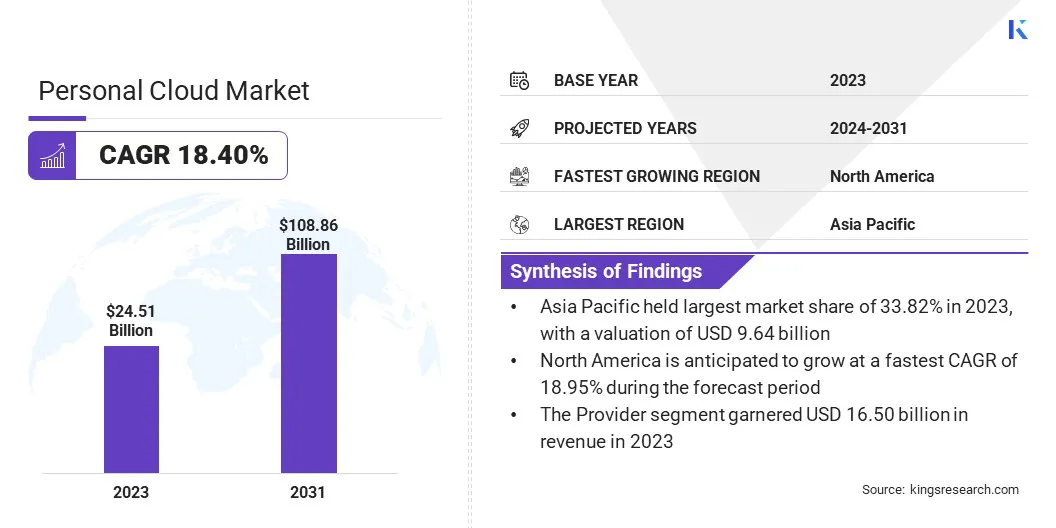

La taille mondiale du marché du cloud personnel était évaluée à 28,51 milliards USD en 2023 et devrait passer de 33,37 milliards USD en 2024 à 108,86 milliards USD d'ici 2031, présentant un TCAC de 18,40% au cours de la période de prévision.

L'élévation de la création de contenu numérique stimule la croissance du marché, car les individus nécessitent de plus en plus de solutions de stockage et d'accès transparentes pour les photos, les vidéos et les documents. La transition vers des environnements de travail à distance a accéléré encore la demande, permettant aux employés de collaborer efficacement dans les emplacements.

De plus, la prolifération des appareils intelligents et les préoccupations croissantes concernant la sécurité des données incitent les utilisateurs à adopter des solutions cloud cryptées et synchronisées, en assurant la protection et l'accessibilité des données.

Les grandes entreprises opérant dans l'industrie du cloud personnel sont Apple Inc., Google LLC, Microsoft, Dropbox, Inc., Amazon.com, Inc., Pcloud AG, Sync.com Inc., Idrive Inc., Spideroak Inc., Tresorit, NextCloud GmbH., Qnap Systems, Inc., Seagate Technology LLC, Interxt, Zoolz et autres.

L'élévation de la création de contenu numérique propulse la croissance du marché. Les individus génèrent de grandes quantités de données via des appareils mobiles, des médias sociaux et des transactions numériques. Les périphériques de stockage traditionnels manquent de flexibilité et d'accessibilité à distance, permettant aux utilisateurs d'adopter des services de cloud personnels.

Les plates-formes cloud offrent une expansion de stockage transparente, réduisant la dépendance au matériel physique. De plus, la transition vers des environnements de travail à distance alimente l'expansion du marché. Les employés et les pigistes ont besoin d'un accès sécurisé et à la demande aux documents, présentations et fichiers de projet.

Le stockage basé sur le cloud permet une collaboration efficace via l'édition en temps réel, le partage de fichiers et le contrôle de version. Les entreprises promeuvent des solutions cloud personnelles pour améliorer la flexibilité de l'orage et réduire la dépendance à l'égard des dispositifs de stockage physiques.

En janvier 2025, IDrive Backup a mis à niveau son service Cloud Drive, permettant aux utilisateurs de créer et de prévisualiser directement les fichiers Microsoft Word, PowerPoint, Excel et PDF. L'introduction d'iDrive for Office améliore la productivité et l'efficacité des particuliers et des entreprises en rationalisant l'accès et l'édition sur les fichiers basés sur le cloud.

Faits saillants clés:

La taille de l'industrie du cloud personnel a été enregistrée à 28,51 milliards USD en 2023.

Le marché devrait croître à un TCAC de 18,40% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de 33,82% en 2023, évaluée à 9,64 milliards USD.

Le segment du cloud de périphérique de serveur a récolté 9,81 milliards de dollars de revenus en 2023.

Le segment du fournisseur devrait atteindre 62,92 milliards USD d'ici 2031.

Le segment des consommateurs devrait croître à un TCAC robuste de 18,43% pendant la période de projection.

L'Amérique du Nord devrait croître à un TCAC de 18,95% au cours de la période de prévision.

Moteur du marché

Prolifération des appareils intelligents

L'expansion des smartphones, des tablettes et des appareils compatibles IoT stimule l'expansion du marché du cloud personnel. Les consommateurs demandent un accès en temps réel aux fichiers, photos et applications sur les appareils.

Les données préliminaires de l'International Data Corporation (IDC) Worldwide Quarterly Phone Tracker en avril 2024 indiquent que les expéditions mondiales de smartphones ont atteint 289,4 millions d'unités au premier trimestre de 2024, reflétant une augmentation de 7,8% d'une année sur l'autre.

L'écosystème croissant des gadgets interconnectés, y compris les systèmes de maison intelligente etportableLa technologie met en évidence la nécessité d'un stockage de cloud centralisé. Les services cloud fournissent une synchronisation sur plusieurs plateformes, assurant une récupération de données transparente.

Les utilisateurs bénéficient de sauvegardes automatiques, d'accès sécurisé et de gestion des fichiers distants. L'augmentation globale des appareils connectés augmente l'adoption du cloud, car les utilisateurs recherchent des solutions intégrées pour le stockage, la sécurité et l'accessibilité multiplateforme.

Défi du marché

Problèmes de localisation et de conformité des données

Un défi majeur entrant les progrès du marché du cloud personnel est le respect des exigences de localisation des données et de réglementation. Les gouvernements dans des régions telles que l'UE, la Chine et l'Inde obligent le stockage des données locales, restreignant les transferts transfrontaliers. Ces réglementations créent des complexités opérationnelles et augmentent les coûts d'infrastructure pour les fournisseurs de services cloud.

Pour relever ce défi, les entreprises créent des centres de données régionaux pour se conformer aux lois locales tout en garantissant la prestation de services transparentes. De plus, ils adoptentnuage hybrideDes modèles qui équilibrent le stockage de données local avec l'accessibilité globale, ainsi que les outils de gestion de la conformité axés sur l'IA pour rationaliser l'adhésion réglementaire.

Tendance

Préoccupations croissantes concernant la sécurité des données

Les défis de sécurité influencent le marché. Les utilisateurs demandent des solutions qui protègent les données sensibles des cyber-menaces, l'accès non autorisé et les violations de données. Les fournisseurs de cloud implémentent le chiffrement de bout en bout, l'authentification multi-facteurs et les cadres de sécurité avancés pour améliorer la confidentialité.

Les consommateurs préfèrent les services cloud conformes aux normes réglementaires, assurant l'intégrité des données et la confidentialité. Le stockage cloud atténue les risques associés au vol de périphérique ou à la perte de données. Avec une sensibilisation croissante aux menaces de cybersécurité, les particuliers et les entreprises adoptent des solutions cloud personnelles avec des contrôles de chiffrement et d'accès robustes pour protéger les actifs numériques.

En octobre 2024, Apple a lancé Private Cloud Compute (PCC) pour les chercheurs, offrant jusqu'à 1 million USD pour identifier les vulnérabilités dans sa plate-forme cloud sécurisée prenant en charge les fonctionnalités d'Apple Intelligence. PCC fonctionne sur les serveurs de silicium propriétaires d'Apple avec un système d'exploitation conçu sur mesure.

Instantané du rapport sur le marché du cloud personnel

Segmentation

Détails

Par type

Cloud de périphérique de serveur, cloud de périphérique NAS, cloud fait maison, cloud en ligne

En hébergeant

Fournisseur, utilisateur / moi

Par l'utilisateur final

Consommateur, entreprises

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (cloud de périphérique du serveur, cloud de périphérique NAS, cloud fait maison et cloud en ligne): Le segment du cloud de périphérique du serveur a gagné 9,81 milliards USD en 2023 en raison de sa capacité de stockage supérieure, de sa sécurité de données améliorée et de sa synchronisation multi-appareils transparente, ce qui en fait le choix préféré pour les utilisateurs à la recherche de solutions de nuages fiables et évolutives.

En hébergeant (fournisseur et utilisateur / auto): le segment des fournisseurs détenait une part de 57,87% en 2023, principalement propulsé par son infrastructure robuste, ses fonctionnalités de sécurité avancées et son intégration à disque multiple transparente, assurant un stockage de données fiable, une accessibilité et une gestion efficace.

Par l'utilisateur final (consommateur et entreprises): le segment des consommateurs est prêt à croître à un TCAC de 18,43% au cours de la période de prévision, largement attribué à l'adoption croissante du stockage cloud pour le contenu numérique, l'accès à distance et la sauvegarde des données, soutenue par l'augmentation de la pénétration des smartphones et des préoccupations croissantes concernant la sécurité des données.

Marché du cloud personnelAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché du cloud personnel en Asie-Pacifique s'est élevé à environ 33,82% en 2023, évaluée à 9,64 milliards USD. La connectivité Internet à grande vitesse et l'adoption généralisée des smartphones favorisent cette expansion. Des pays comme la Chine, l'Inde et l'Indonésie assistent à des améliorations significatives dans les infrastructures à large bande et le déploiement de la 5G, ce qui rend le stockage cloud plus accessible.

L'adoption croissante de plans de données mobiles abordables et l'augmentation de la possession de smartphones met en évidence la nécessité de solutions de stockage basées sur le cloud, permettant un accès de données de manière transparente entre les appareils. À mesure que la pénétration d'Internet se développe, les fournisseurs de services cloud bénéficient d'une base d'utilisateurs plus grande.

Selon le rapport de GSMA Mobile Economy Asia Pacific 2024, la contribution économique de l'industrie mobile en Asie-Pacifique devrait dépasser 1 billion USD d'ici 2030. L'adoption rapide de la 5G de la région devrait augmenter une expansion du secteur de 15% de 2023 à 2030, dépassant la moyenne mondiale de 12%. De plus, les utilisateurs d'Internet mobiles de la région devraient passer de 1,4 milliard (51% de pénétration) à 1,8 milliard (61% de pénétration) d'ici 2030.

De plus, les fournisseurs de services cloud nationaux en Chine, en Inde, au Japon et en Corée du Sud se développent, offrant des solutions localisées adaptées aux préférences régionales.

Des entreprises telles que Tencent Cloud, Alibaba Cloud et Reliance Jio Cloud présentent des alternatives compétitives aux fournisseurs mondiaux, en tirant parti des politiques de localisation des données et des informations régionales pour favoriser l'adoption. Leur croissance renforce la croissance du marché et améliore l'accessibilité au cloud pour les particuliers et les petites entreprises.

Le marché de l'Amérique du Nord devrait croître à un TCAC robuste de 18,95% au cours de la période de prévision. L'Amérique du Nord possède une infrastructure cloud très avancée dans le monde, soutenant l'adoption généralisée des services cloud personnels. Internet à grande vitesse, des réseaux étendus en fibre optique et l'expansion rapide de la 5G permettent un accès cloud transparent.

La présence de principaux fournisseurs de services cloud, tels que Google, Apple, Microsoft et Amazon, favorise l'innovation continue. Les centres de données bien établis et les installations informatiques Edge améliorent le stockage, réduisent la latence et améliorent les performances, assurant une adoption généralisée entre les consommateurs et les entreprises.

En juin 2024, Apple a introduit Apple Intelligence, un système d'IA personnalisé opérant dans un cloud privé sur ses appareils. Cette suite AI fournit des services sur mesure tout en hiérarchisant la sécurité des données. Apple souligne que toutes les données personnelles traitées dans le cloud sont utilisées uniquement pour la tâche d'IA demandée et n'est ni conservée ni accessible pour le débogage ou le contrôle de la qualité.

En outre, la base de consommateurs technophile de l'Amérique du Nord reconnaît les avantages du stockage cloud, y compris la sécurité des données, la sauvegarde et l'accessibilité multi-appareils.

La maîtrise de l'alphabétisation numérique stimule l'adoption de solutions de stockage cloud à des fins personnelles et professionnelles, soutenues par des initiatives éducatives et une formation en entreprise. La demande de fonctionnalités avancées telles que les sauvegardes automatisées, l'organisation de fichiers alimentées par l'IA et les outils de collaboration transparentes contribuent en outre à l'expansion du marché régional.

Cadres réglementaires

En Europe, le règlement général sur la protection des données (RGPD) régit la protection des données, appliquant des directives strictes sur le traitement, le stockage et le transfert des données personnelles. Il faut stocker des données dans l'UE ou dans les pays ayant des protections équivalentes, ce qui a un impact sur la gestion des données transfrontalières dans les services de cloud personnel.

La loi chinoise en matière de cybersécurité oblige le stockage de données personnelles et de données commerciales recueillies dans le pays. Les entreprises doivent subir des évaluations de sécurité avant de transférer des données à l'étranger, affectant considérablement les opérations de service du cloud personnel.

La Loi sur la protection des informations personnelles de la Corée du Sud (PIPA) fait partie des lois sur les données les plus strictes au monde, imposant des réglementations rigoureuses de traitement des données. Il oblige en outre la localisation des données géospatiales et cartographiques, affectant les services de cloud personnels gérant ces informations.

Paysage compétitif

L'industrie du cloud personnel se caractérise par plusieurs acteurs du marché adoptant des stratégies telles que les collaborations et les intégrations pour améliorer les solutions de sauvegarde cloud, assurant une protection et une gestion transparentes des données.

En élargissant leurs offres de services et en s'intégrant à des plateformes largement utilisées, les entreprises renforcent leur présence sur le marché et répondent à la demande croissante des consommateurs pour un stockage de cloud sécurisé. Ces initiatives stratégiques contribuent à la croissance du marché à mesure que les entreprises innovent pour fournir des solutions plus efficaces, fiables et conviviales.

En mars 2024, IDRive Inc. a lancé une sauvegarde de cloud-to-cloud pour les comptes personnels Google, permettant aux utilisateurs de protéger les données critiques stockées sur Google Services. Cette intégration permet une sauvegarde transparente des fichiers Google Drive, des messages Gmail, des photos et d'autres données importantes directement via l'interface IDrive, améliorant la sécurité et l'accessibilité.

Liste des sociétés clés sur le marché du cloud personnel:

Développements récents (expansion / lancement de produit)

En mars 2025, IDrive a élargi sa plate-forme d'objet compatible IDrive E2 S3 avec de nouvelles fonctionnalités pour améliorer la gestion, la surveillance et la sécurité des données. Les ajouts clés incluent la réplication des objets cloud, les notifications d'événements de seau et la journalisation du seau, offrant une plus grande flexibilité, un contrôle et une protection pour les opérations de stockage d'objets.

En février 2025, NextCloud a lancé Hub 10, sa plate-forme SaaS basée sur le cloud avec des mises à niveau de sécurité majeures. La mise à jour propose un cryptage de bout en bout pour l'accès Web aux fichiers chiffrés, améliorant la protection des données sur le Web, le bureau et les appareils mobiles.

En juin 2024, Apple a introduit une série de mises à jour sur ses plateformes conçues pour améliorer l'autonomisation des utilisateurs et le contrôle des données. Le calcul du cloud privé étend les protections de sécurité avancées de l'iPhone vers le cloud, permettant aux utilisateurs de bénéficier de fonctionnalités intelligentes et conscientes de contexte sans compromettre la confidentialité. De plus, Apple a renforcé ses normes de confidentialité avec de nouveaux outils, y compris des applications verrouillées et cachées, offrant aux utilisateurs un plus grand contrôle sur des informations sensibles sur leurs appareils.

Questions fréquemment posées

Quel est le TCAC attendu du marché du cloud personnel au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.