Taille, part, croissance et analyse de l’industrie du marché des cellules solaires organiques, par type de structure (cellules solaires organiques monocouches, cellules solaires organiques multicouches, cellules à hétérojonction en vrac), par type d’installation (photovoltaïque intégré au bâtiment, appareils portables, intégration automobile), par application, par utilisateur final et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur le développement, la production et la commercialisation de dispositifs à énergie solaire utilisant des matériaux organiques, principalement des polymères conducteurs et de petites molécules organiques pour l'absorption de la lumière et le transport de charges.

Ces cellules solaires constituent un segment émergent du secteur des énergies renouvelables, offrant des avantages tels qu'une conception légère, une flexibilité, une semi-transparence et une production rentable à grande échelle via une impression basée sur des solutions.

Le rapport examine les facteurs déterminants, les tendances du secteur, les développements régionaux et les cadres réglementaires ayant un impact sur la croissance du marché tout au long de la période de projection.

Marché des cellules solaires organiquesAperçu

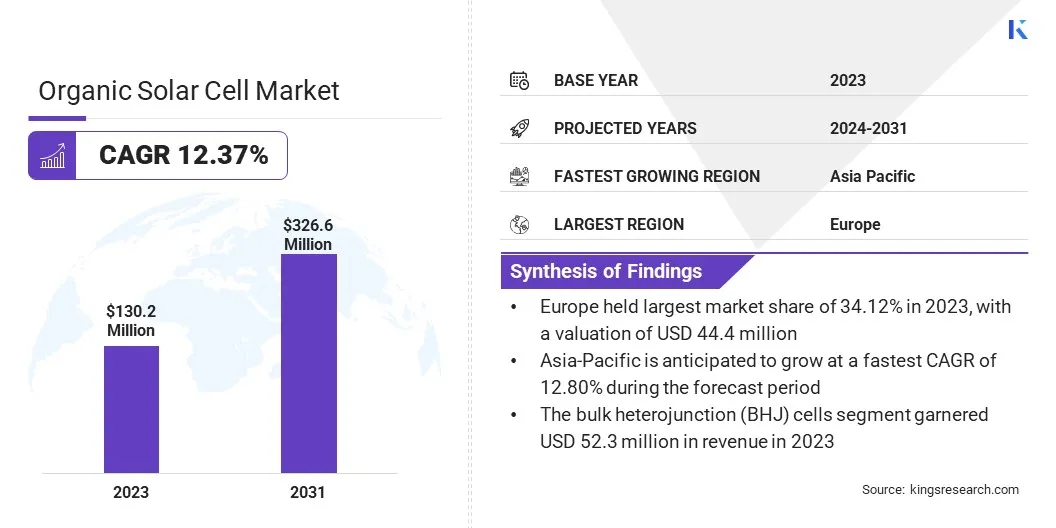

La taille du marché mondial des cellules solaires organiques était évaluée à 130,2 millions de dollars en 2023 et devrait passer de 144,4 millions de dollars en 2024 à 326,6 millions de dollars d’ici 2031, avec un TCAC de 12,37 % au cours de la période de prévision.

Le marché est stimulé par la demande croissante de solutions énergétiques légères, flexibles et durables. Les cellules solaires organiques gagnent du terrain dans des secteurs tels que l'électronique grand public, l'automobile et le photovoltaïque intégré aux bâtiments, alors que l'attention mondiale s'intensifie sur la réduction des émissions de carbone et l'intégration des énergies renouvelables dans diverses applications.

Leurs propriétés uniques telles que la flexibilité mécanique, la semi-transparence et la compatibilité avec la fabrication roll-to-roll les positionnent comme des alternatives attractives aux technologies solaires conventionnelles.

Les principales entreprises opérant dans l'industrie des cellules solaires organiques sont ARMOR GROUP, BELECTRIC GmbH, infinityPV ApS, Mitsubishi Chemical Group Corporation., Sumitomo Chemical Co., Ltd., Advent Technologies, TOSHIBA CORPORATION, Heraeus Epurio, Raynergy Tek Incorporation, NanoFlex Power Corporation, PolyPV, Dracula Technologies, Epishine, Solivus et Heliatek.

Les progrès du biomatériaux photovoltaïqueset les architectures d’appareils soutiennent l’expansion du marché. Les innovations qui améliorent l’efficacité de la conversion d’énergie, améliorent la stabilité à long terme et réduisent les coûts de production rendent les cellules solaires organiques plus viables commercialement.

Ces développements permettent un déploiement évolutif et rentable, en particulier dans les applications nécessitant des solutions énergétiques légères et adaptables, alimentant davantage le marché.

En janvier 2025, des chercheurs de l’Université Åbo Akademi en Finlande ont réalisé une avancée majeure dans la technologie des cellules solaires organiques en s’attaquant à un mécanisme de perte inconnu. En appliquant une couche de passivation en nitrate d'oxyde de silicium (SiOxNy), ils ont réduit les pertes de recombinaison, atteignant un rendement de plus de 18 % et une durée de vie projetée de plus de 16 ans, améliorant ainsi le potentiel commercial du photovoltaïque organique.

Points saillants

La taille de l’industrie des cellules solaires organiques était évaluée à 130,2 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 12,37 % de 2024 à 2031.

L'Europe détenait une part de marché de 34,12 % en 2023, avec une valorisation de 44,4 millions de dollars.

Le segment des cellules à hétérojonction en vrac (BHJ) a généré 52,3 millions de dollars de revenus en 2023.

Le segment du photovoltaïque intégré aux bâtiments (BIPV) devrait atteindre 113,6 millions de dollars d'ici 2031.

Le segment automobile devrait enregistrer le TCAC le plus rapide de 13,92 % au cours de la période de prévision.

Le segment commercial a généré 52,3 millions de dollars de revenus en 2023.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 12,80 % au cours de la période de prévision.

Moteur du marché

"Extension du photovoltaïque intégré au bâtiment (BIPV)"

Le marché des cellules solaires organiques enregistre une croissance significative, principalement tirée par l'adoption croissante du BIPV comme solution énergétique durable dans les infrastructures urbaines. La demande de technologies solaires qui s'intègrent parfaitement aux matériaux de construction sans compromettre la conception ou la fonctionnalité augmente à mesure que les villes s'efforcent de respecter des normes d'efficacité énergétique plus strictes et de réduire les émissions de carbone.

Les cellules solaires organiques, avec leurs propriétés légères, flexibles et semi-transparentes, offrent une solution idéale pour les façades, les toits et les fenêtres, conduisant à leur adoption croissante dans les projets de construction résidentiels, commerciaux et publics axés sur l'intégration des énergies renouvelables.

En mai 2024, YKK AP Inc.a révélé un partenariat stratégique avec Kandenko pour développer davantage le BIPV. Cette collaboration se concentre sur l'amélioration de l'intégration de solutions d'énergie renouvelable dans les conceptions architecturales, soutenant l'engagement de YKK AP en faveur des technologies de construction durables.

Défi du marché

"Faible efficacité de conversion de puissance (PCE) des cellules solaires organiques"

Le faible rendement de conversion d’énergie (PCE) des cellules solaires organiques constitue un défi majeur pour leur adoption généralisée et leur expansion sur le marché. Les innovations récentes ont amélioré l’efficacité à l’échelle des laboratoires ; Cependant, les appareils commerciaux sont encore à la traîne par rapport aux systèmes photovoltaïques conventionnels à base de silicium, qui fournissent une production d'énergie plus élevée par unité de surface.

Cet écart d’efficacité découle des limitations intrinsèques des matériaux organiques, telles qu’une moindre mobilité des porteurs de charge et une absorption limitée de la lumière sur tout le spectre solaire, qui limitent la conversion globale de l’énergie. En conséquence, les cellules solaires organiques sont moins adaptées aux applications où les contraintes d'espace exigent une densité de puissance maximale.

Bien qu'ils offrent des avantages en termes de flexibilité et de légèreté, leur rendement inférieur réduit leur attrait dans les installations à grande échelle et les applications à forte intensité énergétique. Combler cet écart de performance est crucial pour la compétitivité plus large de la technologie sur le marché des énergies renouvelables.

La recherche continue sur les nouveaux matériaux donneurs-accepteurs, les architectures de dispositifs optimisées et les configurations de cellules tandem est essentielle. De plus, l’amélioration des couches de transport de charge et le développement de techniques de fabrication évolutives à haut rendement peuvent améliorer l’efficacité et accélérer la viabilité commerciale.

Tendance du marché

"Énergie durable et renouvelable"

L’accent mis sur les énergies durables et renouvelables stimule le marché des cellules solaires organiques. Au milieu des préoccupations mondiales croissantes concernant le changement climatique, une évolution vers des sources d'énergie plus propres a été observée. Les cellules solaires organiques, avec leur flexibilité et leurs propriétés respectueuses de l'environnement, sont idéales pour des applications telles que le BIPV et l'électronique portable.

Les progrès en matière de matériaux et de fabrication améliorent leur efficacité, les rendant plus compétitifs par rapport au photovoltaïque traditionnel. Des investissements accrus dans les infrastructures d'énergies renouvelables et des réglementations environnementales plus strictes stimulent l'utilisation de cellules solaires organiques, soutenant la transition vers un avenir énergétique durable.

En avril 2024, des chercheurs de l’Université de Hong Kong (HKU) ont annoncé une avancée majeure dans la technologie des cellules solaires organiques. L’équipe a exploré une nouvelle molécule accepteuse d’électrons appelée Y6, qui, une fois polymérisée, a démontré un potentiel exceptionnel pour créer des dispositifs photovoltaïques organiques (OPV) efficaces et stables.Cette découverte ouvre la voie à des cellules solaires organiques plus durables et efficaces, avec des applications potentielles dans diverses industries, notamment la construction, l'électronique et la technologie portable.

Aperçu du rapport sur le marché des cellules solaires organiques

Segmentation

Détails

Par type de structure

Cellules solaires organiques monocouches, cellules solaires organiques multicouches, cellules à hétérojonction en vrac (BHJ) et autres

Par type d'installation

Photovoltaïque intégré au bâtiment (BIPV), appareils portables, intégration automobile et autres

Par candidature

Electronique grand public, bâtiment et construction, automobile et production d'électricité

Par utilisateur final

Résidentiel, Commercial et Industriel

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique :Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l’Asie-Pacifique

Moyen-Orient et Afrique :Turquie, Émirats arabes unis , Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de structure (cellules solaires organiques monocouches, cellules solaires organiques multicouches, cellules à hétérojonction en vrac (BHJ) et autres) : le segment des cellules à hétérojonction en vrac (BHJ) a gagné 52,3 millions de dollars en 2023, en raison de leur efficacité supérieure, de leurs capacités améliorées de séparation de charges et de leur adoption généralisée dans les applications commerciales et de recherche.

Par type d'installation (photovoltaïque intégré au bâtiment (BIPV), appareils portables, intégration automobile et autres) : le segment du photovoltaïque intégré au bâtiment (BIPV) détenait 35,09 % de part de marché en 2023, en raison de la demande croissante de solutions d'énergie renouvelable esthétiquement intégrées dans les infrastructures urbaines et de l'accent croissant mis sur les pratiques de construction durables.

Par application (électronique grand public, bâtiment et construction, automobile et production d'électricité) : le segment de l'électronique grand public devrait atteindre 109,5 millions de dollars d'ici 2031, en raison de la demande croissante de sources d'énergie légères, flexibles et économes en énergie dans les appareils portables et portables.

Par utilisateur final (résidentiel, commercial et industriel) : le segment industriel devrait croître à un TCAC de 12,92 % au cours de la période de prévision, en raison de l'adoption croissante de solutions solaires organiques pour l'énergie durable et la réduction de l'empreinte carbone dans les opérations industrielles.

Marché des cellules solaires organiquesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des cellules solaires organiques en Europe s’élevait à environ 34,12 % en 2023, avec une valorisation de 44,4 millions de dollars. Cette domination est principalement attribuée aux politiques européennes robustes en matière d’énergies renouvelables, au fort soutien gouvernemental aux technologies durables et à l’augmentation des investissements dans les infrastructures vertes.

L'engagement de la région à réduire les émissions de carbone et à passer à une énergie propre a conduit à une plus grande adoption de cellules solaires organiques. En outre, la présence d’institutions de recherche de premier plan et d’entreprises axées sur l’innovation accélère les progrès technologiques, soutenant ainsi la croissance du marché dans la région.

En février 2025, Greatech, un innovateur allemand dans le domaine des systèmes sans fil économes en énergie, a dévoilé le Sensoco Loomair Solar, un capteur de CO₂ alimenté par la lumière pour les bâtiments intelligents. Ce capteur avancé combine les cellules solaires intérieures d'Epishine avec celles d'e-peas.circuit intégré de gestion de l'énergie (PMIC)pour une conversion d’énergie efficace, garantissant des performances ininterrompues.

L'industrie des cellules solaires organiques en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 12,80 % sur la période de prévision. Cette croissance est soutenue par la demande croissante d’énergie, l’urbanisation rapide et l’adoption croissante de technologies d’énergies renouvelables dans des pays comme la Chine, le Japon et l’Inde.

Les gouvernements introduisent des politiques de soutien visant à améliorer les infrastructures énergétiques propres et à promouvoir des solutions énergétiques durables, ce qui stimule les investissements dans les technologies de cellules solaires organiques. L'accent croissant mis sur la réduction de l'empreinte carbone et la transition vers l'énergie verte contribue encore davantage à l'expansion du marché régional.

De plus, la présence de centres de fabrication de premier plan et d’un écosystème croissant d’innovateurs locaux favorisent les progrès technologiques et facilitent une adoption plus large des cellules solaires organiques dans la région.

Cadres réglementaires

Dans l'Union européenne (UE), la directive sur les énergies renouvelables (RED II) réglemente la promotion et l'utilisation des énergies renouvelables. Il fixe des objectifs contraignants en matière d'énergies renouvelables pour 2030, avec pour objectif de parvenir à ce qu'au moins 32 % de l'énergie totale provienne de sources renouvelables.

Aux États-Unis, l'Energy Policy Act de 2005 (EPA 2005) réglemente divers aspects de la production et de la consommation d'énergie, en mettant l'accent sur l'amélioration de l'efficacité énergétique et la promotion des technologies d'énergies renouvelables.

Cellules solaires organiquessont réglementés par leCEI 61730-1:2023norme mondiale, qui fixe les exigences de sécurité pour les modules photovoltaïques, garantissant un fonctionnement électrique et mécanique sûr pour prévenir les risques.

Paysage concurrentiel

L'industrie des cellules solaires organiques se caractérise par des entreprises qui se concentrent sur l'innovation et les initiatives stratégiques pour renforcer leur position sur le marché et étendre leur présence mondiale. Les principaux acteurs investissent dans la recherche et le développement avancés pour améliorer l’efficacité, la stabilité et l’évolutivité des cellules solaires organiques.

Les collaborations et partenariats stratégiques avec des fournisseurs de matériaux, des instituts de recherche et des développeurs d'applications sont des approches courantes pour accélérer la commercialisation et créer des solutions plus durables et plus rentables.

Les entreprises se concentrent également sur l’expansion des capacités de production et l’amélioration des processus de fabrication afin de répondre à la demande croissante de solutions solaires flexibles et légères dans divers secteurs tels que le BIPV, l’électronique grand public et l’automobile. De plus, les acteurs du marché donnent la priorité à la durabilité dans le développement de leurs produits, s’alignant ainsi sur l’importance croissante accordée aux énergies renouvelables.

Liste des entreprises clés du marché des cellules solaires organiques :

En avril 2024, Sentinum GmbH a présenté un capteur de température et d'humidité alimenté uniquement par la lumière, en collaboration avec Epishine. Ce capteur révolutionnaire intègre les cellules solaires intérieures organiques d'Epishine et prend en charge les protocoles de communication Mioty et LoRa, offrant ainsi une alternative durable et sans batterie aux technologies de capteurs conventionnelles.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des cellules solaires organiques au cours de la période de prévision ?

Quelle était la taille du marché en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.