Taille du marché optique, part, croissance et analyse de l'industrie, par type de revêtement (revêtements anti-réfléchissants, revêtements élevés, revêtements filtrants, revêtements conducteurs transparents, revêtements électrochromiques, revêtements de dépliant de faisceaux, revêtements réfléchissants partiels), par technologie, par application et analyse régionale, 2025-2032

Pages: 164 | Année de base: 2024 | Version: July 2025 | Auteur: Ashim L. | Dernière mise à jour: July 2025

Le marché englobe une large gamme de matériaux à couches minces en couches appliqués aux composants optiques tels que les objectifs, les miroirs et les écrans pour améliorer la réflexion, la transmission ou la polarisation.

Le marché couvre à la fois des revêtements décoratifs et fonctionnels conçus pour plusieurs industries telles que l'électronique grand public, l'énergie solaire, les télécommunications, les dispositifs médicaux, l'automobile, la défense et l'architecture. Il englobe également divers types de revêtement et technologies de dépôt qui améliorent les performances du système optique dans diverses conditions environnementales et opérationnelles.

Marché de revêtement optiqueAperçu

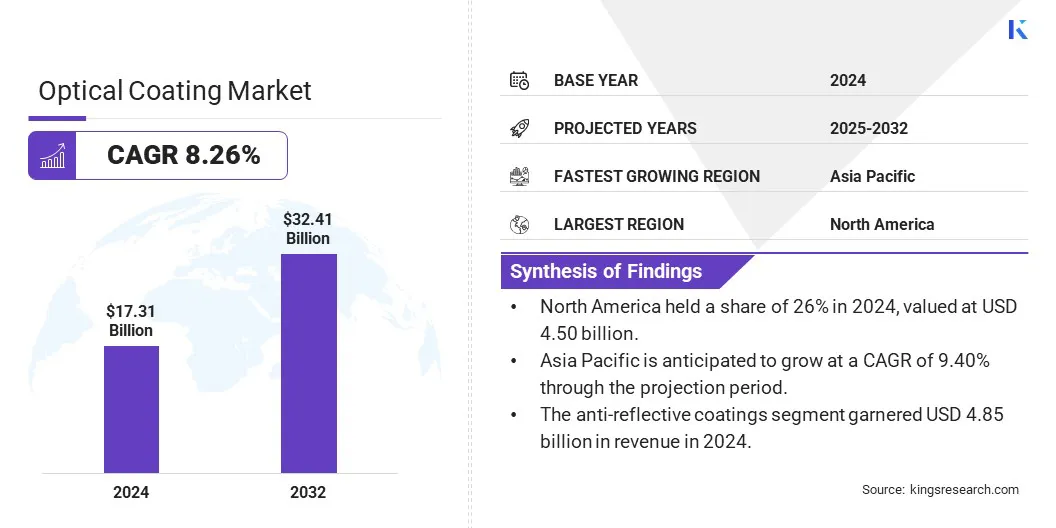

La taille du marché mondial du revêtement optique était évaluée à 17,31 milliards USD en 2024 et devrait passer de 18,59 milliards USD en 2025 à 32,41 milliards USD d'ici 2032, présentant un TCAC de 8,26% au cours de la période de prévision.

Le marché connaît une forte croissance, principalement en raison de la demande croissante entre l'électronique grand public, les industries solaires et automobiles. L'intégration croissante des composants optiques dans les smartphones, les casques AR / VR et les véhicules électriques stimule l'adoption dans les secteurs de la technologie clés.

Faits saillants clés:

La taille de l'industrie optique du revêtement a été enregistrée à 17,31 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,26% de 2025 à 2032.

L'Amérique du Nord a détenu une part de 26% en 2024, d'une valeur de 4,50 milliards USD.

Le segment des revêtements anti-réfléchissant a récolté 4,85 milliards de dollars de revenus en 2024.

Le segment du processus de pulvérisation devrait atteindre 11,36 milliards USD d'ici 2032.

Le segment solaire devrait assister au TCAC le plus rapide de 9,62% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 9,40% pendant la période de projection.

Les grandes entreprises opérant sur le marché du revêtement optique sont Abrisa Technologies, Beneq, Cascade Optical Corporation, Coherent Corp., DuPont, G&H Group, Lambda, Lockheed Martin Corporation, Luxium Solutions, Materion Corporation, Newport Corporation., Nippon Sheet Glass Co., LTD, PPG Industries Ohio, Inc., Reyard Corporation et Zeiss.

Les progrès technologiques dans les processus de revêtement tels que le dépôt assisté par ions, l'évaporation des faisceaux électroniques, la pulvérisation de magnétron et le dépôt de couche atomique ont amélioré les performances optiques et la durabilité. De plus, l'expansion des énergies renouvelables et des réseaux de communication à grande vitesse stimule l'adoption généralisée des revêtements optiques.

En 2024, l'Inde a installé plus de 462 000 stations d'émetteur-récepteur de base 5G, couvrant plus de 99% des districts. Cette expansion a soutenu les services de communication à grande vitesse, y compris la 5G et la FTTH (fibre à la maison), même dans des régions éloignées telles que Lakshadweep. Cela contribue à une demande accrue de composants optiques avancés et de revêtements dans les infrastructures de télécommunications.

Moteur du marché

Expansion rapide de l'électronique grand public et du secteur de l'énergie solaire

La croissance du marché du revêtement optique est principalement motivée par l'adoption croissante de l'électronique grand public et l'expansion du secteur de l'énergie solaire. La demande de la demande des fabricants de smartphones et d'appareils portables pour une clarté d'affichage et une efficacité énergétiques améliorés augmente l'utilisation de revêtements tels que les couches anti-réfléchissantes.

De plus, les politiques de transition énergétique soutiennent la croissance de l'industrie solaire, incitant les fabricants à utiliser des revêtements avancés pour maximiser l'absorption de la lumière et améliorer la durabilité, favorisant la croissance du marché.

En juin 2025, Dai Nippon Printing Co., Ltd. a lancé un large dispositif de revêtement dans son usine Japan pour répondre à la demande croissante de films optiques fonctionnels utilisés dans les téléviseurs à grand écran. L'équipement permet des revêtements multicouches qui améliorent la clarté d'affichage et réduisent la lumière réfléchie, augmentant la capacité de production de plus de 15%.

Défi du marché

Coûts élevés associés à la mise en œuvre des technologies de dépôt avancés

Un défi clé entravant le développement du marché du revêtement optique est le coût élevé et la complexité des technologies de dépôt avancées telles que le dépôt assisté par ion et l'évaporation des faisceaux électroniques. Ces processus exigent des équipements spécialisés et des environnements de salle blanche, créant des barrières d'entrée pour les petits et moyens fabricants.

Pour relever ce défi, les acteurs de l'industrie développent des systèmes de revêtement modulaires et automatisés qui améliorent la rentabilité, l'évolutivité et réduisent l'intervention manuelle. Ces progrès permettent une production flexible et des frais généraux opérationnels plus bas, soutenant la participation plus large du marché et accélèrent l'adoption des technologies parmi les fabricants de composants optiques de niveau intermédiaire.

Tendance

Utilisation croissante des revêtements optiques dans les technologies AR / VR et LiDAR

Une tendance clé influençant le marché du revêtement optique est l'intégration croissante des revêtements dans les technologies AR / VR et LiDAR dans l'électronique grand public,véhicules autonomeset systèmes de détection industrielle. Ces applications nécessitent un contrôle d'éclairage précis et une distorsion minimale du signal, activé par des revêtements spécialisés qui améliorent la clarté de l'image et la précision du capteur.

De plus, le développement de revêtements multifonctionnels avec des propriétés anti-rayures, hydrophobes et résistantes aux UV étend leur utilisation dans des environnements robustes, y compris des écrans tête haute de véhicules, des lunettes intelligentes et des dispositifs optiques de qualité sur le terrain.

En janvier 2024, Abrisa Technologies a élargi ses capacités pour offrir un traitement en verre ultra-mince et des revêtements avancés pour les applications NVIS, l'imagerie, la détection et les applications infrarouges. Les mises à jour répondent à la demande croissante de revêtements de précision et multifonctionnels dans les technologies d'affichage haute performance.

Instantané du rapport sur le marché du revêtement optique

Segmentation

Détails

Par type de revêtement

Revêtements anti-réfléchissants, revêtements très réfléchissants, revêtements filtrants, revêtements conducteurs transparents, revêtements électrochromiques, revêtements de scisseur de faisceaux, revêtements réfléchissants partiels

Par technologie

Technologie de dépôt sous vide, technologie d'évaporation des faisceaux électroniques, processus de pulvérisation, technologie de dépôt assisté par ion (IAD)

Par demande

Électronique grand public (smartphones, tablettes, ordinateurs portables, caméras), solaire (panneaux photovoltaïques, systèmes solaires thermiques), automobile (affichages HUD, miroirs, pare-brise), médical (microscopes, endoscopes, dispositifs d'image Systèmes), architecture (façades en verre, fenêtres intelligentes, unités de verre isolantes)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de revêtement (revêtements anti-réfléchissants, revêtements à haute réflexion, revêtements filtrants, revêtements conducteurs transparents, revêtements électrochromiques, revêtements de sillage des faisceaux et revêtements réfléchissants partiels): lerevêtements anti-réfléchissantsLe segment a gagné 4,85 milliards USD en 2024, principalement en raison de la demande croissante d'électronique grand public et de panneaux solaires, qui nécessitent une transmission de lumière améliorée et une réflexion de surface réduite.

Par technologie (technologie de dépôt sous vide, technologie d'évaporation des faisceaux électroniques, processus de pulvérisation et technologie de dépôt assisté par ions (IAD)): le segment des processus de pulvérisation détenait une part de 34% en 2024, attribuée à sa précision, à son uniformité et à sa progression dans la production de revêtements optiques multicouches.

Par application (consommateur électronique, solaire, automobile, médical, télécommunications, défense et aérospatiale et architecture): le segment de l'électronique grand public devrait atteindre 9,67 milliards USD d'ici 2032, en raison de l'utilisation croissante des lentilles et affichages enrobées de haute performance dans les smartphones, les vêtements et les dispositifs.

Marché de revêtement optiqueAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché du revêtement optique en Asie-Pacifique était de 38% en 2024, évaluée à 6,58 milliards USD. Cette domination est renforcée par des pôles de fabrication électronique à grande échelle dans les grands pays tels que la Chine, le Japon et la Corée du Sud. Le marché régional bénéficie en outre de chaînes d'approvisionnement bien établies, d'infrastructures robustes et d'investissements soutenus dans les technologies optiques.

L'utilisation croissante de revêtements optiques dans les écrans automobiles, l'électronique grand public et les applications solaires augmente encore cette demande. De plus, les politiques gouvernementales favorables et l'expansion des activités de R&D continuent d'attirer des fabricants mondiaux. L'Asie-Pacifique devrait maintenir sa domination grâce à l'innovation et à l'intégration industrielle dans les principaux secteurs de l'utilisation finale.

Le revêtement optique en Amérique du Nordindustrieest sur le point de croître à un TCAC de 8,01% au cours de la période de prévision. Cette croissance est principalement renforcée par les progrès de l'optique de la défense, l'augmentation de la R&D en photonique et l'expansion de la 5G et de l'infrastructure de communication par satellite.

En outre, le marché régional bénéficie de solides cadres réglementaires, de soutien financier et d'un écosystème d'innovation bien établi. Ces facteurs favorisent les collaborations de l'industrie-académie et accélèrent la commercialisation des technologies optiques, alimentant l'expansion du marché régional et soutenant les investissements à long terme et la croissance de la fabrication.

Selon les Amériques 5G, les connexions mondiales 5G ont atteint environ 2 milliards au troisième trimestre 2024, marquant une augmentation de 48% d'une année sur l'autre avec plus de 170 millions de nouveaux ajouts. En Amérique du Nord, les connexions 5G ont totalisé 264 millions, ce qui représente 32% des connexions sans fil de la région, indiquant l'adoption rapide des réseaux sans fil de nouvelle génération.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente les émissions des processus de revêtement optique en vertu de la Clean Air Act, en particulier par le biais de normes NESHAP (normes nationales d'émission pour les polluants atmosphériques dangereux).

Dans l'Union européenne, Les revêtements optiques tombent sous la portée (enregistrement, évaluation, autorisation et restriction des produits chimiques), qui oblige la sécurité à l'utilisation des produits chimiques à travers les formulations de revêtement.

En Chine, La conformité environnementale pour le dépôt sous vide et les systèmes de pulvérisation utilisées en revêtement optique est régie par le ministère de l'écologie et de l'Environnement selon les normes nationales de la pollution atmosphérique.

Paysage compétitif

L'industrie du revêtement optique se caractérise par des investissements stratégiques dans des technologies de dépôt avancées à couches minces telles que le dépôt assisté par ions, l'évaporation des faisceaux électroniques, la pulvérisation de magnétron et le dépôt de couche atomique. Les acteurs clés élargissent les capacités de production et améliorent les performances du revêtement grâce à des techniques multicouches et nanostructurées propriétaires.

Les partenariats entre les OEM et les fabricants de composants optiques favorisent le développement de revêtements spécifiques à l'application, en particulier dans les secteurs de l'électronique, de l'automobile et de l'aérospatiale. De plus, les fabricants adoptent des pratiques durables telles que les processus de vide à faible émission et les matériaux de revêtement recyclables pour se conformer aux réglementations environnementales et aux demandes de l'industrie pour la production plus verte.

En janvier 2025, MLD Technologies, LLC a amélioré ses capacités de revêtement pour accueillir de grands composants optiques lourds pour les systèmes laser à haute énergie. L'entreprise a utilisé la pulvérisation du faisceau d'ions pour déposer des revêtements réfléchissants avec des seuils de dégâts élevés et de faibles pertes optiques. Les revêtements ont été appliqués à l'optique jusqu'à 50 cm de diamètre et 70 kg de poids, répondant aux normes de performance nécessaires pour la défense, l'aérospatiale et d'autres applications optiques de haute puissance.

Sociétés clés sur le marché optique du revêtement:

En janvier 2025, Coburn Technologies et SDC Technologies, filiales de Mitsui Chemicals Group, ont lancé un système de revêtement de lentille compacte pour les laboratoires de petite à moyenne taille. Le système offre un revêtement anti-abrasion économe en espace et de haute qualité, un accès de forage à des technologies de revêtement optique avancées.

En janvier 2025, Zeiss a introduit le revêtement Duravision Gold UV, avec la technologie Zeiss CleanGuard pour une clarté, une durabilité et une maintenance améliorées. Le revêtement offre des propriétés antistatiques, à l'huile et à l'eau, et rend les lentilles jusqu'à trois fois plus faciles à nettoyer que les versions précédentes.

Questions fréquemment posées

Quel est le TCAC attendu du marché du revêtement optique au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Ashim est un analyste chevronné possédant une vaste expertise multi-domaines, capable de naviguer dans des secteurs complexes et de synthétiser des informations qui répondent à divers défis du marché. Sa capacité à approfondir les processus techniques lui permet de relier les connaissances de la recherche à des solutions pratiques et intersectorielles. La connaissance approfondie d'Ashim dans divers domaines lui permet de découvrir des modèles et des tendances qui transcendent les frontières de l'industrie, en proposant des recommandations pertinentes qui orientent les stratégies commerciales. Passionné par l'apprentissage, Ashim recherche continuellement de nouvelles perspectives, consommant de la littérature qui élargit sa compréhension et améliore son approche analytique.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de revêtement optique

Marché de revêtement optique