Marché de la gestion de l'intégrité du champ pétrolier

Marché de la gestion de l'intégrité du champ pétrolier

Taille du marché de la gestion de l'intégrité du champ pétrolier, partage, croissance et analyse de l'industrie, par composant (matériel, logiciel, services), par déploiement (basé sur le cloud, sur site), par application (onshore, offshore) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour : August 2025

Oilfield Integrity Management (OIM) est une approche structurée utilisée pour maintenir la sécurité, la fiabilité et les performances des actifs de champ pétrolifères tout au long de leur durée de vie. Il englobe l'intégration des personnes, des processus, des technologies et des données pour surveiller, évaluer et gérer l'intégrité des puits, des pipelines et des installations de production.

L'OIM comprend l'inspection, l'entretien, l'atténuation des risques et la conformité réglementaire, visant à prévenir les échecs, prolonger la durée de vie des actifs, assurer la sécurité environnementale et du personnel et soutenir une production efficace d'hydrocarbures.

Marché de la gestion de l'intégrité du champ pétrolierAperçu

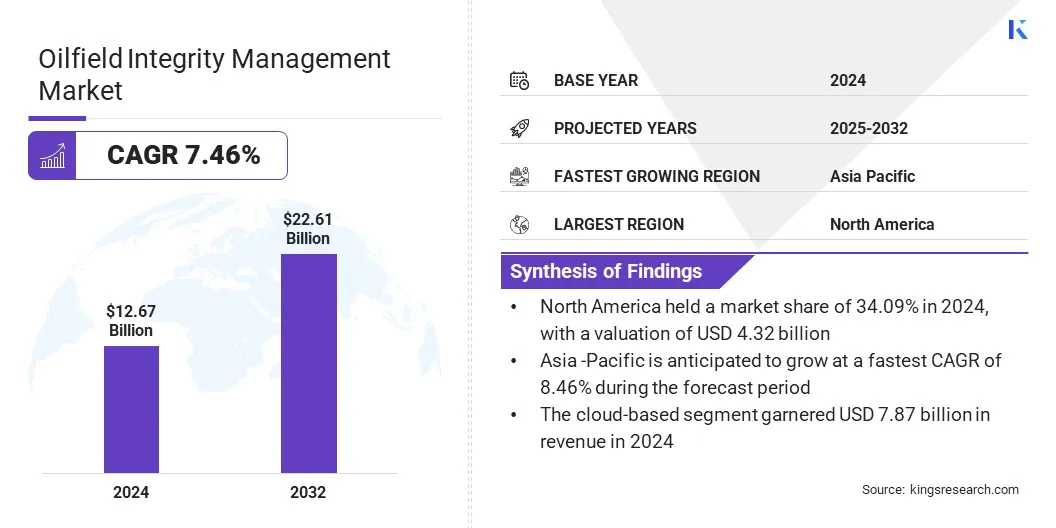

La taille du marché mondial de la gestion de l'intégrité du champ pétrolier était évaluée à 12,67 milliards USD en 2024 et devrait passer de 13,59 milliards USD en 2025 à 22,61 milliards USD d'ici 2032, avec un TCAC de 7,46% au cours de la période de prévision.

Le marché connaît une croissance importante axée sur la hausse des investissements dans les infrastructures du champ pétrolifères vieillissantes, car les opérateurs hiérarchisent la gestion de l'intégrité pour prolonger la durée de vie des actifs, améliorer la fiabilité et réduire les risques. Il se développe davantage en raison de l'adoption croissante des technologies d'inspection numérique qui permettent une maintenance proactive, minimisent les temps d'arrêt et améliorent la conformité à l'évolution des normes de sécurité et de réglementation.

Faits saillants clés:

La taille de l'industrie de la gestion de l'intégrité du champ pétrolier a été enregistrée à 12,67 milliards USD en 2024.

Le marché devrait croître à un TCAC de 7,46% de 2025 à 2032.

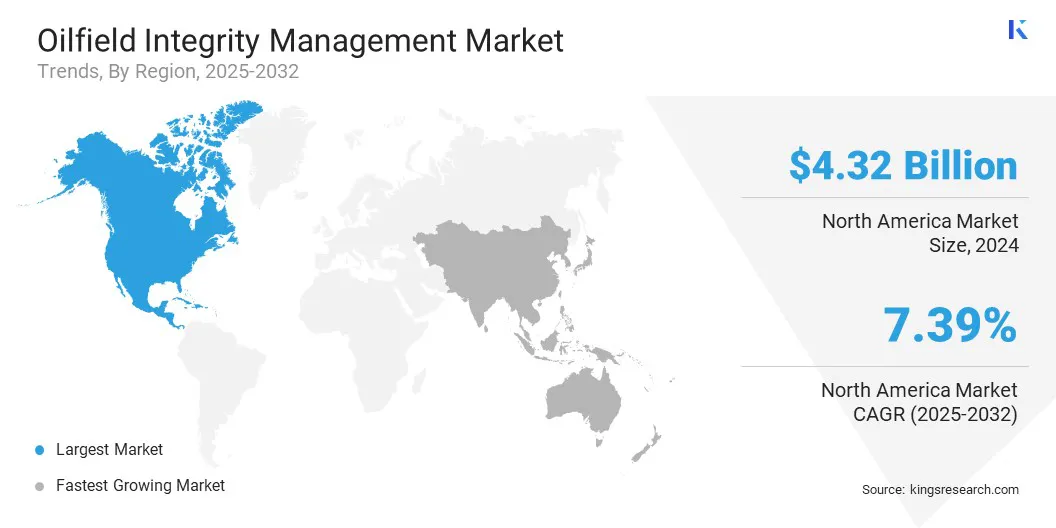

L'Amérique du Nord a détenu une part de marché de 34,09% en 2024, avec une évaluation de 4,32 milliards USD.

Le segment du matériel a récolté 4,87 milliards de dollars de revenus en 2024.

Le segment basé sur le cloud devrait atteindre 13,92 milliards USD d'ici 2032.

Le segment offshore devrait assister au TCAC le plus rapide de 7,70% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 8,46% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché de la gestion de l'intégrité pétrolière sont SLB, Halliburton Energy Services, Inc., Siemens, Emerson Electric Co., IBM Corporation, Oracle, Aker Solutions, John Wood Group Plc, SGS SA, Oceseering International, Inc., Baker Hughes Company, TechnipFMC PLC, ABS Group of Companies, Inc., Twi LTD et Rosen Group.

La production soutenue de pétrole brut stimule le marché en augmentant le besoin de surveillance, d'entretien et d'atténuation des risques continus des actifs offshore. Les producteurs de pétrole offshore investissent dans des solutions d'intégrité avancées pour assurer la sécurité opérationnelle, prévenir les échecs et respecter les normes réglementaires au milieu de la production stable dans les principales régions offshore.

La U.S. Energy Information Administration (EIA) projette la production de pétrole brut dans le golfe offshore du Mexique en moyenne 1,80 million de barils par jour en 2025 et 1,81 million en 2026. Cette activité offshore continue de stimuler la demande de solutions de gestion de l'intégrité du champ pétrolier.

Moteur du marché

Investissements croissants dans les infrastructures du champ pétrolifères vieillissantes

Un facteur majeur stimulant le marché de la gestion de l'intégrité du champ pétrolier est son adoption croissante pour garantir la sécurité, la fiabilité et la conformité des infrastructures de vieillissement du champ pétrolifères. Les opérateurs de pétrole et de gaz priorisent les mises à niveau, les rénovations et la surveillance de l'intégrité à mesure que les puits, les pipelines et les installations existants abordent la fin de leur durée de vie, visant à prévenir les échecs et les fermetures imprévues.

Ce changement alimente la demande de technologies d'inspection avancées, les outils de maintenance prédictive et les systèmes de gestion des actifs qui prennent en charge les performances opérationnelles à long terme dans les environnements à terre et à offshore.

En avril 2024, le ministère américain des Transports et la Pipeline and Hazardous Materials Safety Administration ont accordé une subvention de 2,45 millions USD à CPS Energy pour remplacer les infrastructures de gaz vieillissantes à San Antonio. Cela reflète le soutien croissant du gouvernement à la modernisation des infrastructures, ce qui stimule la demande de solutions de gestion de l'intégrité des champs pétroliers axées sur la sécurité et la fiabilité.

Défi du marché

Coûts de mise en œuvre et opérationnels élevés

Un défi clé ayant un impact sur le marché de la gestion de l'intégrité du champ pétrolier est la forte mise en œuvre et les coûts opérationnels du déploiement de solutions d'intégrité complètes. Les systèmes de surveillance avancés, les outils d'inspection et les technologies de maintenance prédictive nécessitent un investissement initial substantiel, ce qui peut être un obstacle pour les petits opérateurs. Ces coûts sont encore aggravés par du personnel spécialisé, de la maintenance continue et de l'intégration avec les infrastructures existantes.

Pour relever ce défi, les acteurs du marché développent des solutions de gestion de l'intégrité rentables et évolutives pour divers budgets opérationnels. Ils proposent des systèmes modulaires qui permettent une implémentation progressive, ce qui réduit l'investissement initial.

De plus, l'adoption de plates-formes basées sur le cloud et des technologies de surveillance à distance réduit les coûts d'infrastructure et minimisant les exigences du personnel sur place. Les fournisseurs fournissent également des forfaits de services basés sur un abonnement et intégrés pour atténuer la pression financière sur les petits opérateurs.

Tendance

Réduction de la durabilité et des émissions

Une tendance clé influençant le marché de la gestion de l'intégrité du champ pétrolier est l'alignement croissant des pratiques opérationnelles sur les objectifs de durabilité et de réduction des émissions. Les acteurs du marché déploient des systèmes de surveillance des émissions en temps réel, des actifs de production électrisants et d'établissement de l'évasement de routine pour réduire leur impact environnemental.

Ce changement incite le développement d'opérations plus propres et conformes aux champs pétroliers qui répondent aux normes environnementales, sociales et de gouvernance (ESG). Ces initiatives aident les entreprises à réduire leur empreinte carbone, à améliorer l'alignement réglementaire et à maintenir l'intégrité opérationnelle dans les paysages énergétiques durables.

En novembre 2024, TotalEngices a annoncé son intention d'installer du méthane en temps réeldétection des fuitesLes systèmes à travers ses actifs en amont opérés d'ici la fin de 2025. Cette initiative soutient l'objectif de l'entreprise d'atteindre les émissions de méthane près de zéro d'ici 2030 et aligne les efforts d'intégrité du champ pétrolier avec une durabilité plus large et des engagements ESG.

Rapport sur le marché de la gestion de l'intégrité du champ pétrolifère

Segmentation

Détails

Par composant

Matériel (gestion de l'intégrité des actifs, gestion des données, intégrité des pipelines, gestion de la corrosion, maintenance et inspection prédictive, solutions réglementaires et de conformité, autres), logiciel, services (professionnel, géré)

Par déploiement

Basé sur le cloud, sur site

Par demande

À terre, offshore

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par composant (matériel, logiciel et services): le segment matériel a gagné 4,87 milliards USD en 2024, en raison de l'augmentation du déploiement de capteurs intelligents et d'instruments sur le terrain pour une surveillance en temps réel.

Par déploiement (basé sur le cloud et sur site): le segment basé sur le cloud détenait 62,15% du marché en 2024, en raison de la demande croissante d'accès évolutif et à distance aux données d'intégrité et à l'analyse.

Par application (onshore et offshore): le segment onshore devrait atteindre 12,87 milliards USD d'ici 2032, en raison de l'adoption généralisée des exigences de maintenance prédictive et de conformité réglementaire.

Marché de la gestion de l'intégrité du champ pétrolierAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la gestion de l'intégrité du champ pétrolier en Amérique du Nord était de 34,09% en 2024, avec une évaluation de 4,32 milliards USD. Cette domination est attribuée à l'intégration des technologies de produits chimiques de production avancées qui soutiennent les performances à long terme des actifs. Les principaux acteurs de la région améliorent leur portée opérationnelle en combinant des traitements chimiques spécialisés avec la gestion des actifs du cycle de vie.

Ils utilisent des technologies chimiques de production avancées pour gérer plus efficacement la corrosion, l'échelle et l'assurance de débit, soutenant la production et prolongeant la durée de vie des actifs à travers les environnements complexes du champ pétrolier.

Les entreprises alignent également leurs stratégies de gestion des actifs avec des objectifs opérationnels plus larges afin d'améliorer les performances, de l'achèvement des puits au déclassement. Le marché s'étend sur une amélioration de la couverture des services en raison de la consolidation des solutions axées sur la production avec des systèmes de livraison mondiaux. Ces efforts permettent à l'Amérique du Nord de soutenir un fonctionnement efficace des actifs et d'assurer la fiabilité à long terme du système.

En juillet 2025, SLB a achevé son acquisition de 7,75 milliards USD de la société de services pétroliers Championx pour renforcer son produit chimique de productioncapacitéset améliorer la gestion des actifs tout au long du cycle de vie du champ pétrolier. Cela intègre les technologies et la clientèle axées sur la production de Championx avec les opérations mondiales de SLB, améliorant l'intégrité, la fiabilité et les performances de l'achèvement du puits au déclassement.

Asie-Pacifiqueindustrie de la gestion de l'intégrité du champ pétrolifèredevrait croître à un TCAC de 8,46% au cours de la période de prévision. Cette croissance est attribuée à l'expansion des activités pétrolières et gazières en amont soutenues par l'investissement dans les actifs de forage offshore et les services de terrain intégrés dans la région.

Les acteurs du marché améliorent les capacités opérationnelles grâce à des acquisitions qui permettent une participation plus approfondie de services complexes de forage, de travail et de gestion des puits. Ces développements stimulent l'expansion rapide du marché en renforçant les performances des actifs et la fiabilité du cycle de vie.

De plus, les acteurs régionaux contribuent à la croissance du marché en intégrant une expertise technique à des offres de services de champ pétrolifères diversifiées pour répondre à la demande croissante de soutien aux actifs à cycle long. Le marché connaît également une croissance régulière de l'augmentation de la participation du secteur privé dans les opérations offshore.

En août 2025, Hazoor Multi Projects Ltd.pétrole et gazsecteur. L’acquisition vise à étendre les capacités de Hazoor dans les services énergétiques en intégrant les actifs de forage de Quippo, l’expertise technique et les offres de services pétroliers.

Cadres réglementaires

Le Bureau of Safety and Environmental Enforcement (BSEE) réglemente les opérations du champ pétrolieraux États-UnisIl supervise l'intégrité structurelle, le contrôle des puits et la protection de l'environnement, le mandat d'inspections régulières, les tests d'intégrité et les audits du système de sécurité.

En Chine, le ministère de la gestion des urgences (MEM) supervise la sécurité industrielle, y compris l'intégrité du champ pétrolier. Il applique des normes de sécurité structurelles, supervise les inspections des pipelines et oblige la préparation aux urgences pour les opérations pétrolières et gazières. MEM assure l'évaluation des risques, la sécurité environnementale et le contrôle de l'intégrité dans les activités en amont dans les domaines onshore et offshore sous la juridiction nationale.

Au Royaume-Uni, le cadre de la santé et de la sécurité (HSE) réglemente l'intégrité du pétrole et du gaz sous le contrôle des principaux dangers des accidents (COMAH) et des réglementations de sécurité des installations offshore. HSE supervise l'état des actifs, la gestion de la corrosion et les approbations des cas de sécurité. Il applique une approche basée sur les objectifs, obligeant les opérateurs à démontrer une intégrité continue et une atténuation des risques.

En Inde, la Direction générale des hydrocarbures (DGH) régule les opérations en amont du pétrole et du gaz, assurant l'intégrité des actifs grâce à des directives sur l'intégrité du puits, la sécurité de la production et les inspections sur le terrain. DGH oblige les opérateurs à maintenir les journaux d'intégrité, à soumettre des évaluations des risques et à suivre les protocoles de sécurité pour garantir des opérations de champ pétrolifères durables et sans échec.

Paysage compétitif

Les principaux acteurs opérant dans l'industrie de la gestion de l'intégrité du champ pétrolier étendent leurs portefeuilles de services grâce à des acquisitions stratégiques pour renforcer l'intégrité des actifs et les services de puits en amont. Ils intègrent une expertise spécialisée pour offrir des solutions de maintenance et de surveillance de bout en bout dans la chaîne de valeur pétrolière et gazière.

Les acteurs du marché améliorent l'efficacité opérationnelle en incorporant des diagnostics avancés et des outils d'inspection à distance. Les joueurs se concentrent également sur la diversification géographique pour soutenir les objectifs énergétiques régionaux et répondre à la demande croissante de fiabilité et de durabilité. De plus, les prestataires de services pétroliers alignent leurs offres sur l'évolution des exigences de l'industrie pour servir de prestataires de solutions complets dans une augmentation des complexités opérationnelles et réglementaires.

En décembre 2024, NMDC LTS a signé un accord définitif pour acquérir une participation de 70% dans EMDAD pour étendre sa présence dans la gestion de l'intégrité du champ pétrolier. L’acquisition permet à NMDC d’intégrer les capacités d’Emdad dans les services de puits en amont, l’intégrité des actifs et la maintenance.

Les entreprises clés du marché de la gestion de l'intégrité du champ pétrolier:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de produit)

En février 2025, Saipem et Subsea7 ont signé un protocole d'accord pour fusionner et former SAIPEM7. L'entité proposée combinera les capacités d'ingénierie, de construction et de gestion de l'intégrité offshore, soutenues par une flotte et une main-d'œuvre de navires élargis. La fusion vise à améliorer la couverture des services mondiaux et à améliorer l'efficacité opérationnelle dans les projets d'infrastructure énergétique.

En juin 2024, Baker Hughes a introduit une suite de technologies de capteurs panamétriques axées sur l'hydrogène pour améliorer la sécurité et l'efficacité opérationnelle entre l'hydrogène et les applications industrielles. Les nouvelles offres comprennent XMTCPRO pour une surveillance précise de la concentration en gaz, Hygropro XP pour une détection précise de l'humidité dans les gaz et les liquides, et le transducteur T5max pour une meilleure mesure du débit.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la gestion de l'intégrité du champ pétrolier au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la gestion de l'intégrité du champ pétrolier

Marché de la gestion de l'intégrité du champ pétrolier