Marché des services de stockage de pétrole et de gaz

Taille, part, croissance et analyse de l’industrie du marché des services de stockage de pétrole et de gaz, par type (construction et installation de réservoirs de stockage, entretien et réparation de réservoirs, nettoyage et inspection de réservoirs, gestion des stocks et logistique, autres), par stockage (stockage en surface, stockage souterrain) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: août 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

Taille du marché des services de stockage de pétrole et de gaz

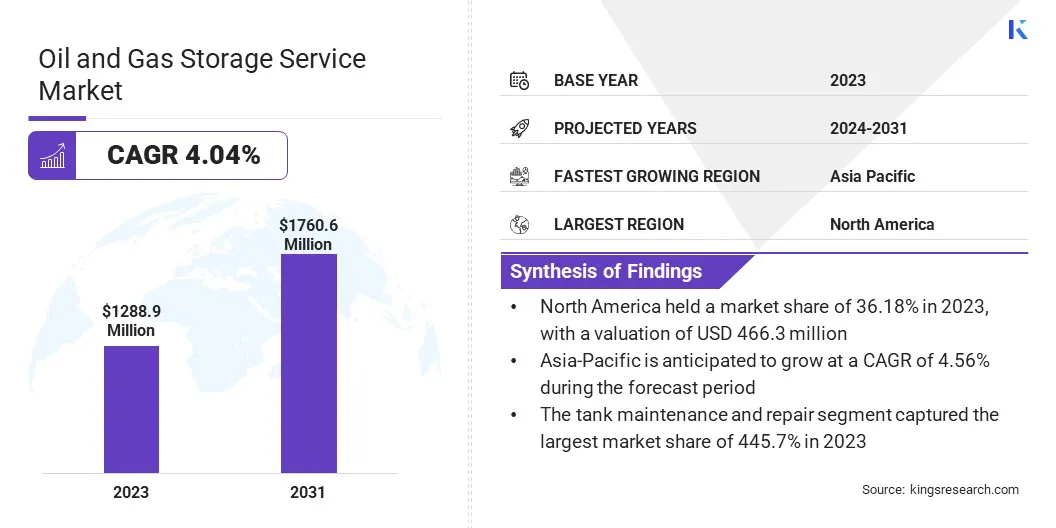

Selon Kings Research, la taille du marché mondial des services de stockage de pétrole et de gaz était évaluée à 1 288,9 millions de dollars en 2023 et devrait passer de 1 334,3 millions de dollars en 2024 à 1 760,6 millions de dollars d'ici 2031, soit un TCAC de 4,04 % au cours de la période de prévision. La demande croissante de réserves stratégiques de pétrole et l’augmentation des investissements dans le stockage souterrain stimulent la croissance du marché.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que AltaGas Ltd., Burns & McDonnell, Edison Spa, Enbridge, Exxon Mobil Corporation, Kawasaki Kisen Kaisha, Ltd., MAN Energy Solutions SE, Reliance Industries, Saudi Arabian Oil Co., SENSIA et d'autres.

L’adoption croissante de solutions de stockage d’énergies renouvelables présente une opportunité importante sur le marché des services de stockage de pétrole et de gaz. Alors que l’attention mondiale se tourne vers des sources d’énergie plus durables, l’intégration des énergies renouvelables dans les systèmes traditionnels de stockage de pétrole et de gaz devient de plus en plus répandue. Cette tendance est en outre alimentée par le besoin pressant d’assurer un approvisionnement énergétique fiable, de réduire l’empreinte carbone et de respecter des réglementations environnementales strictes.

Par exemple, en avril 2024, la Fédération de l’industrie pétrolière indienne, faisant référence aux informations sur l’énergie des États-Unis, a rapporté qu’au 22 mars 2024, le gaz stocké était 41,1 % supérieur à la moyenne quinquennale. Cela met en évidence une augmentation significative des réserves de gaz et suggère des implications potentielles pour le marché.

Les solutions hybrides de stockage d’énergie, qui combinent les énergies renouvelables avec les méthodes de stockage conventionnelles, offrent une flexibilité et une efficacité accrues. Par exemple, l’énergie renouvelable excédentaire peut être stockée puis utilisée pour alimenter les opérations pétrolières et gazières, réduisant ainsi la dépendance aux combustibles fossiles.

De plus, le développement de technologies telles que le stockage par batterie et le stockage de l'hydrogène soutient cette intégration, offrant aux entreprises des opportunités de diversifier leurs portefeuilles énergétiques et de capitaliser sur la demande croissante de solutions d'énergie verte. Les entreprises qui investissent dans le stockage des énergies renouvelables sont susceptibles d’acquérir un avantage concurrentiel, de favoriser l’innovation et de s’aligner sur les objectifs mondiaux de développement durable.

Les services de stockage de pétrole et de gaz font référence aux installations et infrastructures utilisées pour stocker le pétrole brut, les produits pétroliers raffinés, le gaz naturel et le gaz naturel liquéfié (GNL) à différentes étapes de la chaîne d'approvisionnement. Ces services sont essentiels pour gérer les déséquilibres de l’offre et de la demande, garantir la sécurité énergétique et stabiliser les prix du marché. Les installations de stockage sont disponibles en plusieurs types, chacun adapté à des besoins spécifiques.

Les réservoirs hors sol sont couramment utilisés pour stocker le pétrole brut et les produits raffinés, offrant un accès et une surveillance faciles. Les options de stockage souterrain, telles que les cavernes de sel et les réservoirs épuisés, sont particulièrement adaptées au gaz naturel en raison de leur capacité à accueillir de gros volumes à haute pression. Les unités de stockage flottantes (FSU) et les installations offshore offrent une flexibilité supplémentaire, en particulier dans les zones où le stockage à terre est limité.

L’emplacement stratégique et la capacité de ces installations de stockage sont cruciaux pour s’adapter à la dynamique du marché, gérer la production excédentaire et atténuer les risques associés aux ruptures d’approvisionnement. Des solutions de stockage efficaces permettent aux entreprises d'optimiser leurs opérations, de gérer efficacement les stocks et de maintenir une chaîne d'approvisionnement stable.

Examen de l’analyste

Le marché des services de stockage de pétrole et de gaz se caractérise par les initiatives stratégiques d’acteurs clés, qui se concentrent sur l’expansion de leurs capacités de stockage, l’amélioration de l’efficacité opérationnelle et la diversification de leurs portefeuilles énergétiques.

Les entreprises investissent de plus en plus dans le développement de technologies de stockage avancées, telles que le stockage souterrain et l’intégration des énergies renouvelables, afin de maintenir leur compétitivité sur un marché en évolution rapide. Les stratégies de croissance comprennent la création de partenariats stratégiques et d'acquisitions pour renforcer la présence sur le marché et accéder à de nouvelles régions et ressources.

Par exemple, en juin 2024, Aramco a attribué plus de 25 milliards de dollars de contrats pour faire progresser son expansion stratégique du gaz, dans le but d'augmenter la production de gaz de vente de plus de 60 % d'ici 2030. Les contrats se concentrent sur le développement de la phase deux de Jafurah, l'expansion du Master Gas System et la mise en place de nouvelles plates-formes gazières.

De plus, les entreprises donnent la priorité aux initiatives de développement durable en intégrantstockage d'énergie renouvelablesolutions dans leur infrastructure existante, réduisant ainsi l’empreinte carbone et répondant aux exigences réglementaires. Pour acquérir un avantage concurrentiel sur ce marché, il est essentiel de gérer efficacement les projets à forte intensité de capital, de relever les défis réglementaires et de s'adapter aux conditions fluctuantes du marché.

Les entreprises qui exploitent la technologie, optimisent leurs opérations et s’alignent sur les tendances mondiales en matière de développement durable sont bien placées pour capitaliser sur les opportunités émergentes et assurer une croissance à long terme sur le marché.

Facteurs de croissance du marché des services de stockage de pétrole et de gaz

L’expansion continue de l’industrie pétrolière et gazière soutient la croissance du marché des services de stockage de pétrole et de gaz. Alors que la demande mondiale d’énergie continue d’augmenter, en particulier dans les régions en développement, il devient de plus en plus nécessaire d’explorer et de développer de nouvelles réserves de pétrole et de gaz.

Cette expansion entraîne des volumes de production plus élevés, soulignant la nécessité de développer des infrastructures de stockage supplémentaires pour gérer efficacement la chaîne d'approvisionnement.

L'exploration de ressources non conventionnelles, telles que le gaz de schiste et le pétrole de réservoir étanche, a encore contribué à la croissance de l'industrie. Ce développement nécessite des solutions de stockage spécialisées, capables de gérer les caractéristiques uniques de ces ressources.

Par exemple, en août 2023, AltaGas a finalisé un accord pour acquérir des installations de traitement et de stockage de gaz naturel au Canada auprès de Tidewater Midstream pour 650 millions de dollars. L'acquisition comprend les projets des phases I et II de Pipestone, l'installation de stockage de Dimsdale et l'infrastructure associée, renforçant ainsi les capacités intermédiaires d'AltaGas.

En outre, l'expansion dans de nouvelles régions géographiques, notamment dans les zones offshore et éloignées, a stimulé la demande de solutions de stockage innovantes, telles que les unités de stockage flottantes et le stockage sous-marin.

Les entreprises investissent massivement dans l’extension de leurs capacités de stockage afin de répondre à la croissance de la production et de garantir une réponse rapide aux fluctuations du marché. Cette tendance devrait se poursuivre alors que l’industrie cherche à répondre à la demande énergétique mondiale tout en s’attaquant aux complexités des marchés énergétiques modernes.

La conformité réglementaire et environnementale constitue un défi important pour le développement du marché des services de stockage de pétrole et de gaz. Alors que les gouvernements du monde entier renforcent les réglementations en matière d’émissions, de normes de sécurité et de protection de l’environnement, les entreprises sont confrontées à une pression croissante pour adhérer à des directives strictes.

Ces réglementations visent à minimiser l'impact environnemental des installations de stockage, à réduire les risques de déversements et de fuites et à assurer la sécurité des communautés environnantes.

La conformité nécessite souvent des investissements substantiels dans des systèmes de surveillance avancés, des équipements de sécurité et une maintenance régulière, augmentant ainsi les coûts opérationnels. De plus, le processus d'obtention de permis pour de nouvelles installations de stockage devient de plus en plus complexe et prend du temps, ce qui entraîne souvent des retards dans les délais des projets.

Le défi est encore aggravé par la nécessité de se conformer à des réglementations variables selon les régions, ce qui peut compliquer les opérations mondiales.

Cependant, les entreprises atténuent ce défi en adoptant des stratégies proactives, telles qu'investir dans des technologies durables, s'engager dans une surveillance réglementaire continue et collaborer avec les organismes de réglementation pour garantir la conformité. Cela permet de réduire le risque de non-conformité, d’éviter les pénalités et d’améliorer leur réputation d’acteurs responsables de l’industrie.

Tendances du marché des services de stockage de pétrole et de gaz

La demande croissante de réserves stratégiques de pétrole (SPR) est une tendance importante qui influence le marché des services de stockage de pétrole et de gaz. Les gouvernements du monde entier se concentrent de plus en plus sur la création et le maintien de SPR pour se prémunir contre d’éventuelles perturbations de l’approvisionnement en pétrole, soutenues par les tensions géopolitiques, les catastrophes naturelles et la volatilité des marchés.

Ces réserves agissent comme un tampon, donnant aux pays la capacité de stabiliser leurs marchés énergétiques nationaux et d’assurer un approvisionnement continu en cas de crise. L’expansion des SPR est particulièrement visible dans les économies émergentes, où la sécurité énergétique est devenue une priorité nationale essentielle.

Par exemple, en août 2024, ADNOC a signé un accord à long terme avec Osaka Gas pour livrer jusqu'à 0,8 million de tonnes métriques par an (mmtpa) de GNL. Le GNL proviendra probablement du projet Ruwais d'ADNOC, dont les opérations commerciales devraient commencer en 2028 et devrait être expédié vers les ports de destination d'Osaka Gas.

Cette tendance conduit à des investissements importants dans la construction de nouveaux stockages, notamment souterrains et côtiers, offrant à la fois sécurité et accessibilité. De plus, à mesure que la consommation mondiale de pétrole augmente, le volume de pétrole qui doit être stocké dans ces réserves augmente, soulignant la nécessité de solutions de stockage plus étendues et technologiquement avancées.

L’intérêt croissant accordé aux SPR souligne l’importance stratégique des infrastructures de stockage dans les politiques énergétiques nationales, stimulant ainsi la croissance et favorisant l’innovation sur le marché des services de stockage de pétrole et de gaz.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, du stockage et de la géographie.

Par type

En fonction du type, le marché est segmenté en construction et installation de réservoirs de stockage, entretien et réparation de réservoirs, nettoyage et inspection de réservoirs, gestion des stocks et logistique, etc.

Le segment de l’entretien et de la réparation des réservoirs a capturé la plus grande part de marché des services de stockage de pétrole et de gaz, soit 445,7 % en 2023, en grande partie attribuée à l’accent croissant mis sur la sécurité, la conformité réglementaire et la longévité des infrastructures de stockage de pétrole et de gaz.

Les réservoirs de stockage étant des actifs essentiels dans l’industrie pétrolière et gazière, il est primordial de garantir leur intégrité et leur efficacité opérationnelle. Des activités régulières de maintenance et de réparation aident à prévenir les fuites potentielles, la corrosion et les défaillances structurelles qui entraînent des conséquences environnementales et financières catastrophiques.

Les cadres réglementaires stricts qui régissent l'industrie pétrolière et gazière imposent des inspections, un entretien et des réparations réguliers des réservoirs de stockage afin de se conformer aux normes de sécurité et environnementales.

De plus, à mesure que les installations de stockage vieillissent, le besoin d’activités de maintenance plus fréquentes et plus complètes augmente, augmentant ainsi la demande. L’accent mis par l’industrie sur le maintien de normes opérationnelles élevées, associé au nombre croissant d’installations de stockage dans le monde, a considérablement contribué à l’expansion du segment de l’entretien et de la réparation des réservoirs.

Par stockage

Sur la base du stockage, le marché des services de stockage de pétrole et de gaz est classé en stockage aérien et stockage souterrain. Le segment du stockage en surface est sur le point d'enregistrer un TCAC de 4,31 % au cours de la période de prévision, principalement en raison de sa rentabilité, de sa facilité de surveillance et de la demande mondiale croissante de solutions de stockage de pétrole et de gaz.

Les réservoirs de stockage hors sol (AST) sont très appréciés pour leurs coûts de construction initiaux inférieurs par rapport aux alternatives souterraines, ainsi que pour leur accessibilité pour les inspections régulières, l'entretien et les activités de réparation. Cela en fait une option intéressante pour les entreprises qui cherchent à étendre leurs capacités de stockage rapidement et efficacement.

La production croissante de pétrole et de gaz, en particulier dans des régions comme l’Amérique du Nord et le Moyen-Orient, alimente le besoin de davantage d’installations de stockage, et les AST jouent un rôle crucial pour répondre à cette demande.

En outre, l’attention croissante portée à la sécurité énergétique, associée au besoin pressant de réserves stratégiques de pétrole (SPR), favorise les investissements dans des infrastructures de stockage en surface à grande échelle.

Les progrès technologiques dans la conception des réservoirs et les matériaux de construction améliorent la durabilité et la sécurité des AST, ce qui en fait un choix privilégié dans l'industrie. La consommation mondiale d'énergie continue d'augmenter et le segment du stockage en surface devrait connaître une croissance robuste, soutenue par l'expansion de la production pétrolière et gazière et par la nécessité de solutions de stockage efficaces.

Analyse régionale du marché des services de stockage de pétrole et de gaz

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, SENS et Amérique latine.

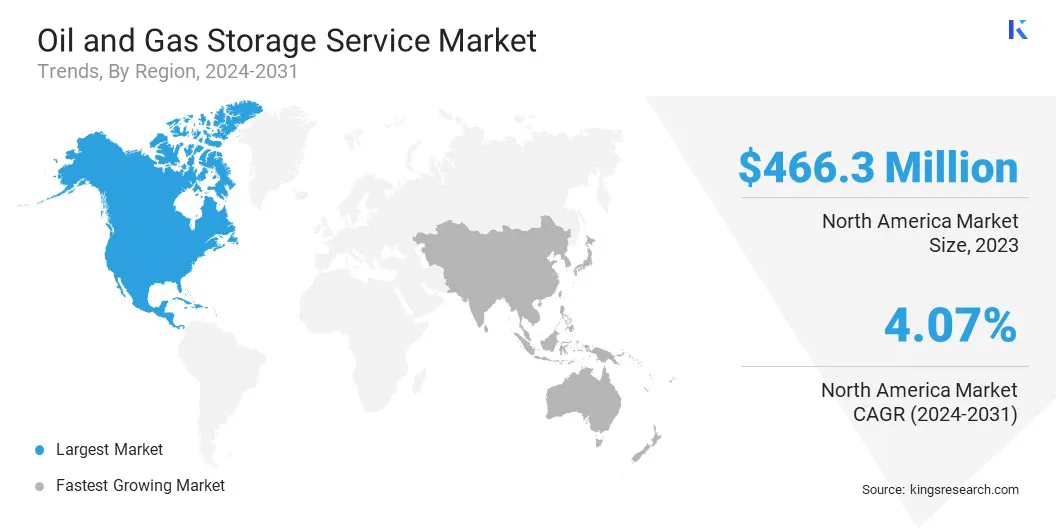

Le marché des services de stockage de pétrole et de gaz en Amérique du Nord représentait une part substantielle de 36,18 % et était évalué à 466,3 millions de dollars en 2023, ce qui en fait le plus grand marché régional au monde. Cette domination est attribuée aux infrastructures bien établies de la région, aux vastes activités de production pétrolière et gazière et aux investissements importants dans l'expansion des capacités de stockage.

Les États-Unis, en particulier, jouent un rôle central dans cette croissance robuste en raison de leur vaste réseau de pipelines, de raffineries et d’installations de stockage, essentiels à la gestion de l’importante production et consommation intérieure de pétrole et de gaz. La présence de la Réserve Stratégique de Pétrole (SPR) aux États-Unis renforce encore la position dominante de la région.

De plus, le développement de ressources pétrolières et gazières non conventionnelles, telles que le schiste, a conduit à la nécessité de solutions de stockage sophistiquées pour gérer l’augmentation de la production. Le Canada, grâce à ses vastes exploitations de sables bitumineux, contribue de manière significative à l’expansion du marché régional. L'intérêt croissant de la région pour la sécurité énergétique et sa capacité à répondre aux fluctuations du marché renforcent encore sa position de leader sur le marché mondial.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 4,56 % dans les années à venir, facilitée par une industrialisation rapide, une urbanisation et une demande croissante en énergie dans la région. Des pays comme la Chine, l’Inde et les pays d’Asie du Sud-Est connaissent une croissance significative de leur consommation d’énergie, soulignant la nécessité d’étendre les infrastructures de stockage de pétrole et de gaz pour garantir un approvisionnement énergétique stable.

L'accent stratégique de la région sur l'améliorationsécurité énergétiqueet la réduction de la dépendance à l’égard des sources externes stimule les investissements dans les installations de stockage terrestres et offshore. De plus, le développement de nouvelles raffineries et terminaux GNL stimule la demande de services de stockage.

L’évolution vers la diversification des portefeuilles énergétiques, y compris l’intégration de solutions de stockage d’énergies renouvelables avec le stockage traditionnel de pétrole et de gaz, contribue encore davantage à la croissance du marché régional.

Les gouvernements de la région investissent activement dans l’expansion de leurs réserves stratégiques de pétrole (SPR) afin d’atténuer les risques associés aux ruptures d’approvisionnement. L’Asie-Pacifique est en train de devenir une région clé sur le marché mondial des services de stockage de pétrole et de gaz, offrant aux acteurs du marché d’importantes opportunités de capitaliser sur la demande croissante.

Paysage concurrentiel

Le rapport sur le marché mondial des services de stockage de pétrole et de gaz fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Entreprises clés du marché des services de stockage de pétrole et de gaz

Août 2024 (Acquisition) :Aramco a obtenu un accord définitif pour acquérir une participation de 22,5 % dans Rabigh Refining and Petrochemical auprès de Sumitomo Chemical pour 702 millions de dollars. Cette acquisition vise à renforcer la présence stratégique d'Aramco dans le secteur du raffinage et de la pétrochimie en Arabie Saoudite.

Juin 2024 (Partenariat) :Birchcliff Energy et AltaGas ont élargi leur partenariat pour optimiser les opérations et améliorer la connectivité du GPL aux marchés haut de gamme. Birchcliff devrait reprendre les opérations de l'installation de traitement de gaz de coupe profonde de Gordondale d'AltaGas, dans le cadre d'un contrat d'exploitation à long terme.

Mars 2023 (Acquisition) :Enbridge a acquis le Tres Palaciosstockage de gaz naturelau Texas pour 335 millions de dollars, renforçant ainsi son portefeuille de stockage sur la côte du Golfe. L'acquisition faisait partie d'un accord avec Crestwood Equity Partners LP et Brookfield Infrastructure Partners, ajoutant une valeur stratégique substantielle aux actifs de gaz naturel d'Enbridge.

Le marché mondial des services de stockage de pétrole et de gaz est segmenté comme suit :

Par type

Construction et installation de réservoirs de stockage

Entretien et réparation des réservoirs

Nettoyage et inspection des réservoirs

Gestion des stocks et logistique

Autres

Par stockage

Stockage hors sol

Stockage souterrain

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des services de stockage de pétrole et de gaz au cours de la période de prévision ?

Quelle est la taille du secteur des services de stockage de pétrole et de gaz en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché des services de stockage de pétrole et de gaz au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché des services de stockage de pétrole et de gaz en 2031 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.