Taille du marché de la gestion des déchets nucléaires, partage, croissance et analyse de l'industrie, par déchets (niveau élevé, niveau intermédiaire, niveau bas), par réacteur (eau sous pression, eau bouillante, refroidissement au gaz, eau lourde sous pression), par l'utilisateur final (industriel, utilitaire) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la collecte, le traitement, le stockage et l'élimination des déchets radioactifs générés par l'eau sous pression, l'eau bouillante, refroidie par le gaz et les réacteurs à eau lourds sous pression.

Il comprend des solutions de gestion des déchets de haut niveau, de niveau intermédiaire et de bas niveau adaptées aux utilisateurs finaux industriels et utiles. Le marché se concentre sur les technologies de confinement, de recyclage et d'élimination sûres pour minimiser l'impact environnemental et garantir la conformité réglementaire.

Marché de la gestion des déchets nucléairesAperçu

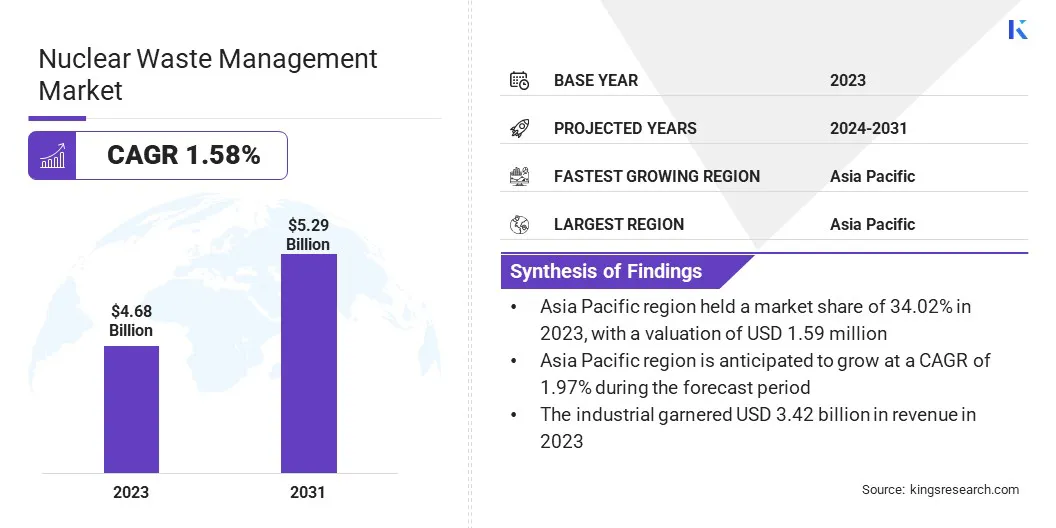

La taille du marché mondial de la gestion des déchets nucléaires était évaluée à 4,68 milliards USD en 2023 et devrait passer de 4,74 milliards USD en 2024 à 5,29 milliards USD d'ici 2031, présentant un TCAC de 1,58% au cours de la période de prévision.

Le marché est tiré par la dépendance croissante à l'énergie nucléaire pour la production d'énergie, conduisant à une accumulation plus élevée de déchets radioactifs. De plus, les réglementations gouvernementales obligeant les solutions d'élimination et de stockage sécuritaires propulsent les progrès des technologies de gestion des déchets.

Les grandes entreprises opérant dans le secteur de la gestion des déchets nucléaires sont Perma-Fix, la State Atomic Energy Corporation Rosatom, Fortum, Tüv Süd, Fluor Corporation, Orano, John Wood Group PLC, Bechtel Corporation, Ge Vernova, Holtec International, Framatome, Svensk Kärnbränslehantering AB, août, Veolia et Westinghouse Electrical Llc.

Les gouvernements et les acteurs de l'industrie privilégient les stratégies d'élimination, de recyclage et de minimisation plus sûres pour améliorer la durabilité. Des solutions de déchets efficaces seront cruciales pour assurer la conformité réglementaire et la sécurité environnementale.

Faits saillants clés:

La taille de l'industrie de la gestion des déchets nucléaires était évaluée à 4,68 milliards USD en 2023.

Le marché devrait croître à un TCAC de 1,58% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 34,02% en 2023, avec une évaluation de 1,59 milliard USD.

Le segment de bas niveau a récolté 2,04 milliards de dollars de revenus en 2023.

Le segment de l'eau sous pression devrait atteindre 1,42 milliard USD d'ici 2031.

Le segment industriel devrait atteindre 3,89 milliards USD d'ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 1,59% au cours de la période de prévision.

Moteur du marché

Adoption croissante de l'énergie nucléaire et accumulation de déchets

Le marché de la gestion des déchets nucléaires est tiré par la dépendance croissante à l'égard de l'énergie nucléaire en tant que source d'énergie durable. Les gouvernements du monde entier élargissent la capacité nucléaire pour répondre à l'augmentation de la demande d'électricité tout en réduisant les émissions de carbone.

Ce changement accélère l'accumulation de déchets radioactifs, nécessitant des solutions avancées de stockage, de traitement et d'élimination. La poussée réglementaire pour des mécanismes d'élimination plus sûrs, associés à des progrès dans les techniques d'encapsulation et de vitrification, renforce l'expansion du marché.

L'énergie nucléaire est cruciale dans les stratégies mondiales de transition énergétique. Ainsi, les investissements dans innovantsgestion des déchetsLes solutions seront essentielles pour assurer la sécurité de l'environnement et la conformité réglementaire.

En décembre 2024, selon le ministère de l’Énergie atomique de l’Inde, la capacité de production d’énergie nucléaire du pays a enregistré une croissance substantielle au cours de la dernière décennie, soit presque doublant à 8 180 MW en 2024, passant de 4780 MW en 2014. Implication sélective du secteur privé.

Défi du marché

Coût élevés et longs délais de projet

Les principaux défis sur le marché de la gestion des déchets nucléaires sont le coût élevé et le calendrier étendu requis pour le développement et la mise en œuvre des installations d'élimination des déchets. La construction de référentiels géologiques profonds ou de centrales avancées exige un investissement financier substantiel, des approbations réglementaires strictes et une recherche scientifique approfondie.

De plus, l'opposition publique et les défis juridiques entraînent souvent des retards de projet, ce qui augmente les frais supplémentaires. Les gouvernements et les parties prenantes de l'industrie peuvent relever ce défi par le biais de partenariats public-privé (PPP) et de collaboration internationale. Plusieurs parties prenantes peuvent accélérer les projets de gestion des déchets tout en garantissant la rentabilité en partageant l'expertise technologique et les ressources financières.

Tendance

Avancées dans les technologies de réduction des déchets nucléaires

Une tendance clé qui façonne le marché est le développement de technologies avancées visant à réduire considérablement le volume et la radioactivité à long terme des déchets nucléaires. Les innovations dans le traitement des déchets, la séparation des isotopes et la transmutation permettent un traitement plus efficace des matières radioactives, minimisant le besoin de solutions de stockage et d'élimination approfondies.

Ces progrès sont particulièrement axés sur l'extraction et le retraitement des isotopes radioactifs à longue durée de vie, les convertissant en formes moins dangereuses. Au milieu des préoccupations réglementaires et environnementales croissantes entourant l'élimination des déchets nucléaires, les gouvernements et les acteurs de l'industrie priorisent de plus en plus les stratégies de minimisation des déchets pour améliorer la durabilité et l'efficacité opérationnelle.

Le secteur nucléaire se déplace vers des solutions qui améliorent non seulement la gestion des déchets mais optimisent également l'utilisation des ressources, renforçant la viabilité à long terme de l'énergie nucléaire.

En mars 2024, TransMutex a obtenu le soutien suisse pour sa technologie de réduction des déchets nucléaires révolutionnaire. Vérifié par Nagra, l'innovation peut réduire le volume des déchets de 80% et une durée de vie radioactive à 500 ans, résoudre les défis à long terme d'élimination et améliorer la durabilité de l'énergie nucléaire en tant que source d'énergie à faible émission.

Rapport sur le marché de la gestion des déchets nucléaires

Segmentation

Détails

Par déchets

Niveau élevé, niveau intermédiaire, niveau bas

Par réacteur

Eau sous pression, eau bouillante, refroidissement au gaz, eau lourde sous pression, autres

Par l'utilisateur final

Industriel, utilitaire

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par déchets (niveau élevé, niveau intermédiaire, niveau bas): le segment de faible niveau a gagné 2,04 milliards USD en 2023, en raison de sa génération de volume élevé à partir des centrales nucléaires, des hôpitaux, des installations de recherche et des applications industrielles.

Par réacteur (eau sous pression, eau bouillante, refroidissement au gaz et eau lourde sous pression): le segment d'eau sous pression détenait 26,78% du marché en 2023, en raison de son adoption généralisée dans la production d'énergie nucléaire commerciale, représentant la majorité des réacteurs opérationnels dans le monde.

Par l'utilisateur final (industriel, utilitaire): Le segment industriel devrait atteindre 3,89 milliards USD d'ici 2031, en raison de l'augmentation des applications nucléaires dans les produits pharmaceutiques, la fabrication et la recherche médicale.

Marché de la gestion des déchets nucléairesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté 34,02% du marché de la gestion des déchets nucléaires en 2023, avec une évaluation de 1,59 milliard USD. Le marché de la région est tiré par l'expansion rapide deénergie nucléaire, Augmentation des activités de déclassement des réacteurs et des initiatives soutenues par le gouvernement pour les solutions d'élimination des déchets à long terme.

La hausse de la demande d'électricité et des engagements envers l'énergie à faible teneur en carbone ont conduit à l'adoption plus élevée de l'énergie nucléaire, intensifiant le besoin d'une infrastructure efficace de gestion des déchets. Les gouvernements de la région développent activement des référentiels géologiques profonds, améliorent les technologies de retraitement et mettent en œuvre des cadres réglementaires plus stricts pour assurer une élimination sûre des déchets nucléaires de haut niveau et de bas niveau.

Le marché en Amérique du Nord est sur le point de croître à un TCAC significatif de 1,59% au cours de la période de prévision, tiré par des cadres réglementaires stricts, l'augmentation du déclassement des réacteurs vieillissants et les progrès des technologies de stockage des déchets nucléaires.

La présence d'une infrastructure de gestion des déchets bien établie, y compris des référentiels géologiques profonds, des solutions de stockage provisoire et des techniques de retraitement avancées, soutient l'expansion du marché.

En mars 2024, l'Organisation de gestion des déchets nucléaires (NWMO) a sélectionné le canton d'Ignace et la nation du lac Wabigoon Ojibway comme communautés d'accueil pour le référentiel géologique profond du Canada pour le combustible nucléaire d'occasion. Cette décision stratégique soutient la gestion des déchets à long terme, s'aligne sur le climat et les objectifs environnementaux et favorise la croissance économique.

Cadres réglementaires

Aux États-Unis, le ministère de l'Énergie (DOE) réglemente la gestion et l'élimination des déchets radioactifs de haut niveau et du combustible nucléaire dépensé, supervisant les solutions de stockage à long terme. L'Agence de protection de l'environnement (EPA) établit des normes de radioprotection, garantissant que la gestion des déchets nucléaires s'aligne sur les réglementations de santé publique et de sécurité environnementale.

En Europe, la Commission européenne supervise la gestion des déchets nucléaires, assurant la sécurité, la conformité et les pratiques d'élimination durable. Les pays individuels appliquent ces réglementations par le biais d'Organes réglementaires nationaux, qui supervisent le stockage des déchets, l'élimination et la gestion à long terme au sein de leurs juridictions.

Paysage compétitif

Les principaux acteurs du marché se concentrent sur les partenariats stratégiques, les contrats gouvernementaux et les innovations axées sur la recherche pour améliorer les solutions d'élimination des déchets, de recyclage et de confinement. Les entreprises clés investissent dans des référentiels géologiques profonds, des technologies de retraitement avancées et des solutions de stockage modulaires pour relever les défis à long terme de la gestion des déchets.

De plus, les collaborations transfrontalières entre les organismes de réglementation et les leaders de l'industrie façonnent la dynamique du marché, garantissant le respect des normes de sécurité en évolution.

Au milieu des investissements croissants dans les infrastructures nucléaires, en particulier en Europe, en Amérique du Nord et en Asie-Pacifique, la concurrence s'intensifie entre les entreprises d'ingénierie, les spécialistes de la gestion des déchets et les fournisseurs de technologies nucléaires pour obtenir des contrats à grande échelle et élargir leur empreinte mondiale.

En janvier 2025, le United States Department of Energy (DOE) Advanced Research Projects Agency-Energy-Energy (ARPA-E) a annoncé 40 millions USD pour 11 projets dans le cadre du programme de transmutation d'énergie nucléaire Optimized Now (Newton) pour faire progresser les technologies de transmutation pour réduire les déchets de combustible nucléaire utilisés. Shine Technologies développe une cible de transmutation de sel en fusion intégrée à une source de neutrons externes pour recycler efficacement les déchets nucléaires. Cette innovation vise à réduire les coûts d'élimination, le volume des déchets et l'impact environnemental à long terme.

Liste des sociétés clés sur le marché de la gestion des déchets nucléaires:

Développements récents (lancement de nouveaux produits)

En mars 2025, Holtec a lancé «Mission 2030» pour construire des réacteurs SMR-300 sur le site des Palisades du Michigan, ciblant les opérations commerciales d'ici 2030. Le projet comprend le redémarrage de l'usine de 800 MW Palisades et la co-localisation de deux SMR-300. Holtec a également renforcé sa collaboration avec Hyundai Engineering & Construction pour établir un réseau de 10 GW de SMR-300 à travers l'Amérique du Nord, en commençant par le projet Palisades.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la gestion des déchets nucléaires au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.