Taille, part, croissance et analyse de l’industrie des polymères médicaux, par type de produit (résines et fibres médicales, élastomères médicaux, polymères biodégradables), par technologie (extrusion, moulage par injection, moulage par soufflage, impression 3D, nano-encapsulation et microfluidique, électrofilage), par application et analyse régionale, 2024-2031

Pages: 220 | Année de base: 2023 | Version: mars 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché des polymères médicaux implique la production et l’utilisation de matériaux polymères dans le secteur de la santé. Ces polymères sont essentiels à la création de composants tels que des instruments chirurgicaux, des produits de soin des plaies, des prothèses, des tubes médicaux et des emballages de stérilisation.

La croissance du marché est tirée par les progrès de la technologie médicale, la demande de solutions de santé rentables et les innovations en matière de polymères biocompatibles et biodégradables pour diverses applications.

Marché des polymères médicauxAperçu

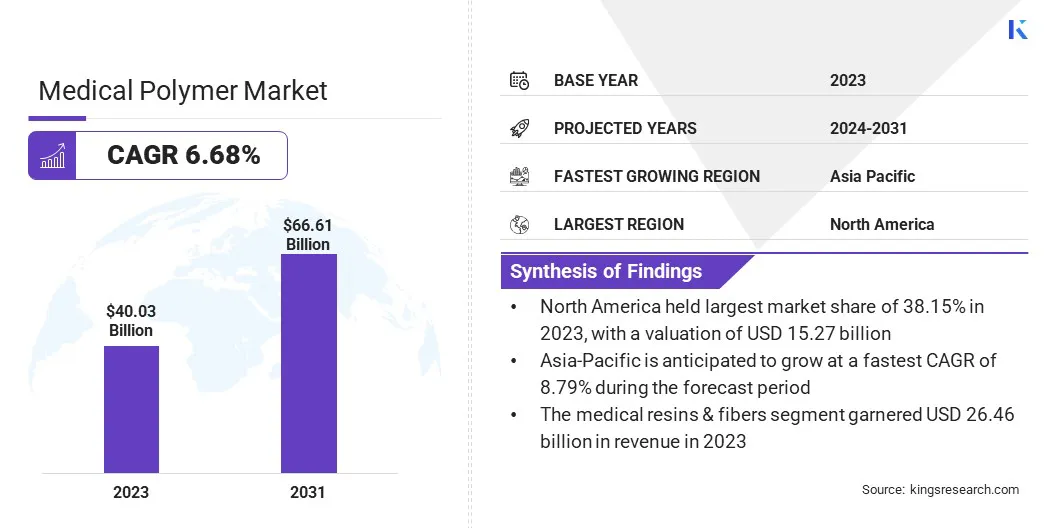

La taille du marché mondial des polymères médicaux était évaluée à 40,03 milliards USD en 2023, qui est estimée à 42,36 milliards USD en 2024 et atteindra 66,61 milliards USD d’ici 2031, avec un TCAC de 6,68 % de 2024 à 2031.

Les progrès de la technologie médicale augmentent la demande de polymères spécialisés, car les innovations en matière de dispositifs médicaux, d'outils de diagnostic et de méthodes de traitement nécessitent des matériaux hautes performances. Ces polymères offrent une fonctionnalité, une durabilité et une personnalisation améliorées, soutenant le développement de solutions de soins de santé avancées.

Les principales entreprises opérant dans l'industrie mondiale des polymères médicaux sont BASF, NatureWorks LLC, Eastman Chemical Company, Evonik Industries AG, Dow, Exxon Mobil Corporation, Foryou Medical, Kraton Corporation, SABIC, Trinseo, Solvay, KURARAY CO., LTD., Borealis AG, Henkel AG & Co. KGaA, The Lubrizol Corporation et d'autres.

Le marché se caractérise par une forte demande de matériaux avancés utilisés dans diverses applications de soins de santé. Ces polymères offrent polyvalence, biocompatibilité et rentabilité, ce qui les rend essentiels dans la production de dispositifs médicaux, d'implants et de systèmes d'administration de médicaments.

Les innovations continues dans les technologies de la santé favorisent l’évolution du marché, soutenant le développement de solutions médicales plus efficaces, plus sûres et plus conviviales pour les patients. L'utilisation croissante de polymères dans les outils de diagnostic et les emballages renforce encore leur rôle dans les soins de santé modernes.

En juin 2024, Bayer s'est associé à PAPACKS pour développer des emballages durables à base de fibres pour des produits de santé grand public tels que l'Aspirine, le Bepanthen et le Claritin. Cette collaboration se concentre sur la création d’alternatives biodégradables à base de pâte aux plastiques conventionnels, conformément à l’engagement de Bayer en faveur d’emballages recyclables et réutilisables d’ici 2030.

Points saillants :

La taille du marché mondial des polymères médicaux a été enregistrée à 40,03 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,68 % de 2024 à 2031.

L’Amérique du Nord détenait une part de 38,15 % en 2023, évaluée à 15,27 milliards de dollars.

Le segment des résines et fibres médicales a généré un chiffre d'affaires de 26,46 milliards de dollars en 2023.

Le segment de l'extrusion devrait atteindre 21,12 milliards de dollars d'ici 2031.

Le segment de l’emballage médical devrait connaître le TCAC le plus rapide de 8,94 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 8,79 % au cours de la période de projection.

Moteur du marché

« Augmentation de la population mondiale des personnes âgées »

La population mondiale croissante de personnes âgées stimule la croissance du marché des polymères médicaux, soulignant le besoin de services, de traitements et d’appareils de santé.

Selon leOMS, d’ici 2030, 1 personne sur 6 sera âgée de 60 ans ou plus. D’ici 2050, cette population devrait doubler pour atteindre 2,1 milliards, dont 426 millions de personnes âgées de 80 ans et plus.

Le vieillissement croissant de la population stimule la demande d’implants médicaux, d’outils de diagnostic et d’aides à la mobilité, qui dépendent tous fortement des polymères pour leurs propriétés légères, biocompatibles et durables. Cette tendance accélère le développement de matériaux polymères avancés pour soutenir des solutions de soins de santé innovantes.

En juin 2024, Foldax a rapporté des résultats positifs à 30 jours d'une étude clinique sur la valve cardiaque chirurgicale mitrale TRIA utilisant LifePolymer. La valve cardiaque en polymère a montré une sécurité et une hémodynamique excellentes, renforçant l'adoption de polymères avancés dans les dispositifs médicaux.

Défi du marché

"Assurer la durabilité et la longévité des polymères médicaux"

Un défi majeur entravant l'expansion du marché des polymères médicaux est d'assurer la stabilité et les performances à long terme des polymères lorsqu'ils sont exposés à des environnements difficiles, tels que les fluides corporels et des températures répétées.stérilisation.

Ces conditions peuvent entraîner une dégradation des polymères, affectant leur fiabilité et leur sécurité. Pour relever ce défi, les entreprises donnent la priorité à la recherche sur le développement de matériaux plus durables et plus performants face à l'usure, à la chaleur et à l'exposition aux produits chimiques, prolongeant ainsi la durée de vie des dispositifs médicaux.

En août 2024, les ingénieurs de Berkeley ont développé des adhésifs polymères αLA stabilisés à fort potentiel pour les applications médicales, grand public et industrielles. Ces adhésifs comprennent notamment une superglue chirurgicale pour la chirurgie fœtale, offrant polyvalence, hautes performances et durabilité environnementale, faisant progresser les technologies d'adhésifs polymères.

Tendance du marché

"Intégration de l'impression 3D dans les soins de santé"

L’intégration des technologies d’impression 3D dans le domaine de la santé révolutionne le marché des polymères médicaux. En utilisant des polymères médicaux spécialisés, l’impression 3D permet la création d’implants, de prothèses et d’outils chirurgicaux personnalisés adaptés aux besoins individuels des patients.

Cette tendance offre la possibilité d’améliorer les résultats des traitements, de réduire la durée des interventions chirurgicales et de rendre les soins de santé plus efficaces. Cette avancée stimule encore le développement de matériaux complexes, biodégradables et biocompatibles, soutenant la médecine personnalisée et la précision chirurgicale.

En octobre 2024, des chercheurs de l’Université Duke ont développé un polymère sans solvant pour l’impression 3D par traitement numérique de la lumière (DLP). Cette innovation améliore les propriétés mécaniques et la biocompatibilité des dispositifs médicaux dégradables, offrant ainsi un potentiel pour les implants biodégradables et les applications médicales.

Aperçu du rapport sur le marché des polymères médicaux

Segmentation

Détails

Par type de produit

Résines et fibres médicales [chlorure de polyvinyle (PVC), polypropylène (PP), polyéthylène (PE), polystyrène (PS), autres], élastomères médicaux [élastomères thermoplastiques (TPE), élastomères de silicone], polymères biodégradables [acide polylactique (PLA), acide polyglycolique (PGA), polycaprolactone (PCL), autres (Polydioxanone, polyhydroxyalcanoates)

Par technologie

Extrusion, moulage par injection, moulage par soufflage, impression 3D, nano-encapsulation et microfluidique, électrofilage

Par candidature

Dispositifs médicaux (cathéters, instruments chirurgicaux, outils de diagnostic, pompes à perfusion et dispositifs de dialyse, dispositifs médicaux portables), emballages médicaux (récipients stériles, sacs IV, emballages blister, plateaux médicaux, pochettes et joints, films et rubans médicaux, emballages de seringues), systèmes d'administration de médicaments (implants biodégradables, supports de médicaments injectables, formulations à libération contrôlée, patchs transdermiques, systèmes d'administration orale de médicaments, réseaux de micro-aiguilles, Dispositifs d'inhalation), ingénierie tissulaire et médecine régénérative (échafaudages bioabsorbables, matériaux de culture cellulaire, pansements pour le soin des plaies, matériaux de bio-impression 3D, échafaudages de régénération tissulaire, réparation des os et du cartilage), implants orthopédiques (dispositifs de fixation osseuse, arthroplasties (genou, hanche), implants rachidiens, ciment osseux, instruments arthroscopiques, treillis et plaques chirurgicaux)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (résines et fibres médicales, élastomères médicaux et polymères biodégradables) : le segment des résines et fibres médicales a gagné 26,46 milliards de dollars en 2023 en raison de la demande croissante de matériaux durables et hautes performances dans les dispositifs et implants médicaux.

Par technologie (extrusion, moulage par injection, moulage par soufflage, impression 3D, nano-encapsulation et microfluidique et électrofilage) : le segment de l'extrusion détenait une part de 38,00 % en 2023, largement attribuée à son efficacité dans la production de composants médicaux précis et en grand volume à moindre coût.

Par application (dispositifs médicaux, emballages médicaux, systèmes d'administration de médicaments, ingénierie tissulaire et médecine régénérative et implants orthopédiques) : le segment des dispositifs médicaux devrait atteindre 23,12 milliards de dollars d'ici 2031, alimenté par les progrès technologiques et la demande croissante de solutions personnalisées et spécifiques aux patients.

Marché des polymères médicauxAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché nord-américain des polymères médicaux a capturé une part d'environ 38,15 % en 2023, évaluée à 15,27 milliards de dollars. Cette domination est renforcée par des infrastructures de santé avancées et la présence d'acteurs clés de l'industrie.

La croissance du secteur de la santé aux États-Unis est stimulée par la demande croissante de dispositifs médicaux innovants, associée à l'augmentation des investissements dans la recherche et le développement.

De plus, des normes réglementaires strictes, telles que les approbations de la FDA, garantissent l'utilisation de polymères médicaux de haute qualité dans diverses applications. De plus, le marché régional bénéficie d'une population vieillissante croissante, ce qui stimule la demande de polymères médicaux dans les dispositifs et les implants.

En novembre 2024, Syensqo a augmenté de 25 % sa capacité de production de polysulfones Udel aux États-Unis dans son usine de Marietta, en Géorgie, afin de répondre à la demande croissante de polymères avancés dans les applications de soins de santé critiques, notamment les dispositifs médicaux et les systèmes d'hémodialyse.

L’industrie des polymères médicaux en Asie-Pacifique devrait croître à un TCAC robuste de 8,79 % au cours de la période de prévision. Cette croissance rapide est favorisée par une industrialisation rapide et des améliorations des infrastructures de santé.

Des pays comme la Chine, l'Inde et le Japon connaissent une augmentation significative des investissements dans les soins de santé et de la demande de dispositifs médicaux. En outre, la population âgée croissante de la région souligne la nécessité de solutions médicales plus avancées, notamment d'implants et de systèmes d'administration de médicaments. La prise de conscience croissante de la qualité, de l’abordabilité et de l’accessibilité des soins de santé accélère encore la demande de polymères médicaux dans la région.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration supervise la santé publique en garantissant la sécurité, l'efficacité et la sécurité des médicaments humains et vétérinaires, des produits biologiques, des dispositifs médicaux, des aliments, des cosmétiques et des produits émettant des radiations.

OIN 13485est une norme internationalement reconnue qui définit les exigences du système de gestion de la qualité pour l'industrie des dispositifs médicaux.

Le marquage « CE » sur les produits dans l'Espace économique européen (EEE)indique le respect de normes strictes de sécurité, de santé et de protection de l’environnement.

Paysage concurrentiel

Le marché mondial des polymères médicaux se caractérise par un grand nombre de participants, parmi lesquels des sociétés établies et des acteurs émergents. Les investissements en capital-investissement sur le marché sont en croissance constante, stimulés par la demande croissante de produits de pointe.dispositifs médicauxet des matériaux biocompatibles.

Les investisseurs sont attirés par le potentiel de rendement élevé du secteur, stimulé par les progrès technologiques dans la production de polymères, les approbations réglementaires et le besoin croissant de solutions innovantes et durables dans les applications de soins de santé telles que les implants, les systèmes d'administration de médicaments et les outils chirurgicaux.

En décembre 2023, EQT Private Equity a acquis Zeus, l'un des principaux fournisseurs de composants polymères pour dispositifs médicaux, mettant l'accent sur l'innovation dans les tubes en fluoropolymère pour les procédures vitales. Cette acquisition vise à soutenir la croissance de Zeus grâce à des investissements dans la capacité, la R&D et l'excellence opérationnelle, faisant ainsi progresser les solutions de polymères médicaux.

Liste des entreprises clés du marché des polymères médicaux :

En septembre 2024, Americhem Healthcare a étendu sa présence en Europe pour répondre à la demande croissante de matériaux polymères de haute qualité dans le secteur des dispositifs médicaux. La société propose des solutions personnalisées telles que les composés ColorRx pour diverses applications de soins de santé, garantissant fiabilité et durabilité.

En mai 2024, Shape Memory Medical Inc. a annoncé une étude sur son bouchon d'embolisation IMPEDE-FX, un polymère à mémoire de forme destiné au traitement des maladies veineuses pelviennes. L'étude a montré des résultats prometteurs, mettant en évidence les avantages des polymères personnalisés dans les applications médicales.

En mars 2024, SABIC, en collaboration avec l'hôpital Jessa, a démontré avec succès le recyclage du plastique médical usagé en polymères de qualité médicale de haute qualité grâce à un recyclage avancé. Cette initiative vise à réduire les déchets, à améliorer la durabilité et à contribuer à l'économie circulaire sur le marché.

En février 2024, Solesis a annoncé son intention de construire une nouvelle usine de fabrication au Costa Rica pour produire des composants textiles implantables, des dispositifs à base de polymères et des technologies à usage unique. L'installation renforcera la capacité mondiale et soutiendra la continuité des activités des clients du secteur médical.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des polymères médicaux au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.