Taille du marché des plastiques médicaux, part, croissance et analyse de l'industrie, par type (polyéthylène (PE), polypropylène (PP), polycarbonate (PC), acrylonitrile butadiène styrène (ABS), polystyrène (PS), autres), d'autres) et des dispositifs médicaux, des emballages, des produits en orthopédique, des soins enrouor 2024-2031

Pages: 210 | Année de base: 2023 | Version: février 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Les plastiques médicaux se réfèrent à des matériaux polymères spécialisés conçus pour une utilisation dans les applications de soins de santé, y compris les dispositifs médicaux, les instruments chirurgicaux, les systèmes d'administration de médicaments et les implants. Ces plastiques doivent répondre à des exigences strictes de biocompatibilité, de stérilisation et de durabilité pour assurer la sécurité des patients et la conformité réglementaire.

Les types communs comprennent le chlorure de polyvinyle (PVC) pour les tubes, le polyéthylène (PE) pour les prothèses et le polycarbonate (PC) pour les instruments chirurgicaux. Les plastiques médicaux offrent des avantages tels que la résistance chimique, les propriétés légères et la capacité d'être moulées en formes complexes, ce qui les rend essentielles dans la technologie médicale moderne et les produits de santé jetables.

Marché des plastiques médicauxAperçu

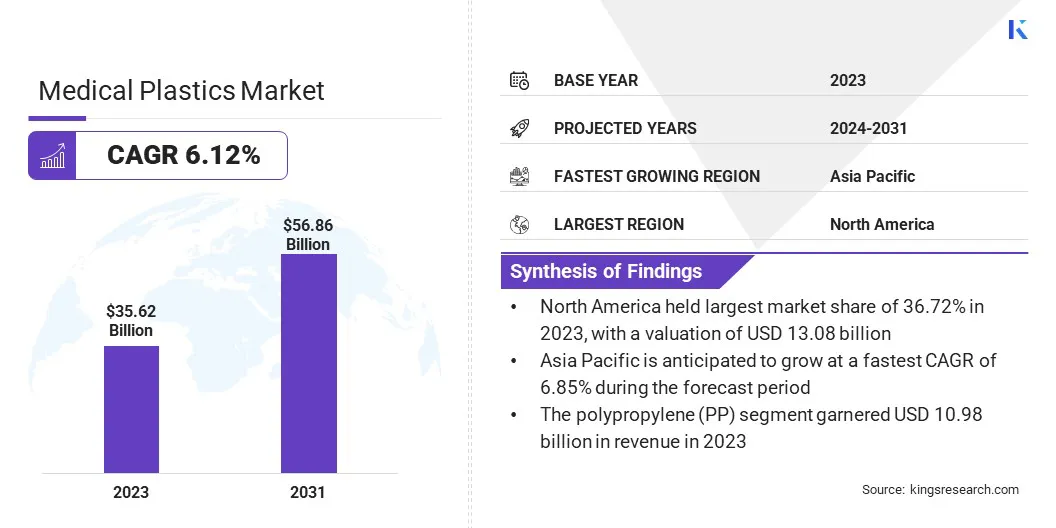

La taille du marché mondial des plastiques médicales était de 35,62 milliards USD en 2023, qui devrait être évaluée à 37,52 milliards USD en 2024 et devrait atteindre 56,86 milliards USD d'ici 2031, augmentant à un TCAC de 6,12% de 2024 à 2031.

La croissance du marché est tirée par la demande croissante de dispositifs médicaux avancés, en particulier dans les chirurgies mini-invasives et les soins de santé à domicile. Les progrès de l'impression 3D et des polymères bioresorbables accélèrent encore l'innovation dans les implants personnalisés et les systèmes d'administration de médicaments.

De plus, l'accent croissant sur la prévention et la durabilité des infections favorise l'adoption de plastiques biodégradables et antimicrobiens, contribuant à l'expansion du marché dans diverses applications de soins de santé.

Les grandes entreprises opérant dans l'industrie des plastiques médicales sont Sabic, BASF, Celanese Corporation, Evonik, Solvay, Covestro AG, Eastman Chemical Company, Trinseo, Saint-Gobain, Dow, Avantor, Inc., Nolato AB, Röchling, HMC Polymers Company Limited, B. Braun Mellsungen Ag et autres.

La dépendance croissante à l'égard des produits médicaux jetables augmente la croissance du marché. Des seringues à usage unique, des sacs IV, des cartouches de dialyse et des gants chirurgicaux sont largement adoptés pour minimiser les risques de contamination et améliorer la sécurité des patients.Polypropylène, le polyéthylène et le chlorure de polyvinyle (PVC) sont les plastiques les plus couramment utilisés dans ces applications en raison de leur rentabilité et de leur facilité de stérilisation.

L'accent mondial sur le contrôle des infections, en particulier après la pandémie Covid-19, a accéléré la demande de plastiques médicaux jetables, incitant les fabricants à améliorer les capacités de production et à développer des alternatives durables.

Faits saillants clés:

La taille de l'industrie des plastiques médicales a été enregistrée à 35,62 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,12% de 2024 à 2031.

L'Amérique du Nord a détenu une part de 36,72% en 2023, évaluée à 13,08 milliards USD.

Le segment du polypropylène (PP) a récolté 10,98 milliards de dollars de revenus en 2023.

Le segment des dispositifs médicaux devrait atteindre 16,19 milliards USD d'ici 2031.

L'Asie-Pacifique devrait croître à un TCAC de 6,85% au cours de la période de prévision.

Moteur du marché

"L'augmentation de la demande de solutions de santé avancées"

Le besoin croissant de dispositifs et d'équipements médicaux à haute performance propulse la croissance du marché des plastiques médicaux. Les hôpitaux et les établissements de santé priorisent les matériaux légers, durables et rentables qui améliorent la sécurité des patients et l'efficacité des dispositifs.

La prévalence croissante des maladies chroniques et le nombre croissant de procédures chirurgicales alimentent davantage l'expansion du marché.

Le rapport de juin 2024 duSociété internationale de chirurgie plastique esthétique (ISAPS)Indique une augmentation de 5,5% des procédures chirurgicales, les chirurgiens plasticiens effectuant plus de 15,8 millions de chirurgies et 19,1 millions de procédures non chirurgicales. Au cours des quatre dernières années, la croissance totale a atteint 40%.

Les plastiques médicaux jouent un rôle crucial dans la production d'instruments de diagnostic, d'outils chirurgicaux et d'appareils implantables. Leur biocompatibilité et leur résistance aux produits chimiques garantissent la fiabilité des applications médicales, en les positionnant comme des matériaux essentiels dans le secteur des soins de santé moderne.

Défi du marché

"Défis de conformité réglementaire et environnemental"

Un défi critique entrave la croissance du marché des plastiques médicaux est de naviguer dans des exigences réglementaires strictes et une augmentation des préoccupations environnementales. Les fabricants doivent s'assurer que les plastiques médicaux sont conformes aux normes de sécurité internationales et aux critères de biocompatibilité tout en répondant à la demande croissante de matériaux durables et respectueux de l'environnement.

Pour relever ces défis, les entreprises investissent dans la R&D pour développer de nouveaux plastiques biodégradables et recyclables qui répondent aux exigences réglementaires.

De plus, les fabricants travaillent en étroite collaboration avec les organismes de réglementation pour rationaliser les processus de conformité, adopter des pratiques de production durables et réduire l'impact environnemental des produits en plastique médical sans compromettre les performances et la sécurité.

Tendance

"Accent croissant sur les plastiques durables et biodégradables"

L'accent mis sur la durabilité environnementale influence le marché des plastiques médicaux, les fabricants se déplaçant vers des polymères biodégradables et bio-basés. Les pressions réglementaires, associées à des initiatives de l'industrie pour réduire les déchets plastiques, accélèrent l'adoption d'alternatives durables dans les emballages médicaux, les dispositifs jetables et les systèmes d'administration de médicaments.

Des matériaux tels que l'acide polylactique (PLA) et les polyhydroxyalkanoates (PHA) gagnent du terrain pour leur biodégradabilité et leur compatibilité avec les processus de stérilisation.

En octobre 2023, des chercheurs de l'Université de la Nouvelle-Galles du Sud ont collaboré avec Ecopha Biotech pour faire progresser les solutions d'emballage en plastique biodégradables. Le projet a obtenu une subvention de 3 millions de dollars des Cooperative Research Center Projects (CRC-P) pour une période de développement de trois ans. Cette initiative se concentre sur la création d'emballages de soins de santé durables de nouvelle génération à l'aide de polyhydroxyalkanoates (PHAS), un polymère biodégradable dérivé de la fermentation de l'huile de canola. Ces produits innovants sont conçus pour remplacer l'emballage de santé à base de pétrole conventionnel, assurant la sécurité, les performances élevées et la durabilité environnementale.

Les entreprises investissent dans la recherche et le développement pour améliorer les performances des plastiques médicaux respectueux de l'environnement, garantissant le respect des objectifs mondiaux de durabilité tout en maintenant la sécurité et la fonctionnalité des produits.

Dispositifs médicaux, emballages, produits orthopédiques, soins des plaies, livraison de médicaments, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (polyéthylène (PE), polypropylène (PP), polycarbonate (PC), acrylonitrile butadiène styrène (ABS), polystyrène (PS) et autres): le segment en polypropylène (PP) a été réalisé par 10,98 milliards cathéters et emballage stérile.

Par application (dispositifs médicaux, emballage, produits orthopédiques, soins des plaies et autres): le segment des dispositifs médicaux détenait une part de 28,21% en 2023, en raison de la demande croissante de régimes avancés, biocompatibles et de composants en polymère durable dans la production de dispositifs de santé critiques, y compris des instruments chirurgicaux, des outils diagnostiques et des implants.

Marché des plastiques médicauxAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des plastiques médicaux en Amérique du Nord a remporté une part d'environ 36,72% en 2023, évaluée à 13,08 milliards USD. L'Amérique du Nord a connu une concentration accrue sur les solutions innovantes d'administration de médicaments telles que les stylos à insuline, les seringues pré-remplies et les inhalateurs.

La Food and Drug Administration des États-Unis (FDA) continue d'approuver de nouveaux systèmes d'administration de médicaments conçus avec des plastiques avancés qui sont à la fois biocompatibles et légers.

Par exemple, les injecteurs Pen approuvés par la FDA utilisés pour le traitement du diabète reposent fortement sur les matières plastiques, offrant une méthode d'administration de médicament plus sûre et plus efficace par rapport aux seringues traditionnelles. La demande de ces appareils continue d'augmenter à mesure que la prévalence du diabète augmente à travers l'Amérique du Nord.

Avec le vieillissement de la population et la prévalence croissante des maladies chroniques dans la région, il existe une demande croissante de dispositifs de santé à domicile tels que les compteurs de glucose, les moniteurs de la pression artérielle et les concentrateurs d'oxygène portables.

Le département américain de la santé et des services sociaux (HHS) prévoit que d'ici 2060, la population d'Américains âgés de 65 ans et plus doublera plus que doubler, créant une forte demande de plastiques médicaux dans les produits de santé à domicile.

L'industrie des plastiques médicaux en Asie-Pacifique devrait croître à un TCAC de 6,85% au cours de la période de prévision. La région a connu des progrès importants dans les infrastructures de soins de santé, en particulier en Chine, en Inde et au Japon, soutenues par une augmentation des investissements du secteur public et privé.

Un rapport conjoint par leBanque mondialeEt le gouvernement chinois a révélé que les dépenses de santé de la Chine passeraient à 2,5 billions de dollars d'ici 2035, contre 543,5 milliards USD en 2014. Le gouvernement chinois a lancé d'importantes réformes pour faire face aux coûts de santé croissants et à mettre en œuvre des changements structurels majeurs.

De plus, divers régimes gouvernementaux à travers l'Asie, comme la Chine chinoise de la Chine 2030 en Chine et l'Ayushman Bharat en Inde, renforcent l'expansion des services de santé. Ces initiatives visent à fournir un accès plus large aux soins de santé aux populations mal desservies, ce qui augmente la demande de dispositifs médicaux.

Les plastiques médicaux, en raison de leur abordabilité et de leur polyvalence, jouent un rôle clé dans ces appareils, notamment des seringues, des gants et des équipements de diagnostic, augmentant l'expansion du marché régional.

Cadres réglementaires

Aux États-Unis, la FDA régule les dispositifs médicaux, y compris ceux fabriqués à partir de plastiques médicaux. Le Centre pour les appareils et la santé radiologique de la FDA (CDRH) fournit des directives détaillées pour ces produits.

En Europe, le règlement des dispositifs médicaux (MDR) etDiagnostic in vitroLa réglementation (IVDR) régit les dispositifs médicaux, y compris les plastiques médicaux. Post-Brexit, le Royaume-Uni a adopté des réglementations similaires au MDR de l'UE, géré par la MHRA.

En Chine, Le NMPA (National Medical Products Administration), anciennement connu sous le nom de CFDA, réglemente les dispositifs médicaux en Chine, y compris les plastiques utilisés dans les appareils. La Chine adhère à GB / T 16886 (normes nationales pour les tests de biocompatibilité des dispositifs médicaux), s'alignant avec l'ISO 10993.

Le Japon applique la loi sur les dispositifs pharmaceutiques et médicaux (PMD Act) et réglemente les dispositifs médicaux en vertu du PMDA. Les plastiques médicaux doivent subir des tests de biocompatibilité selon les normes internationales.

La réglementation des dispositifs médicaux de l'Inde est supervisée par CDSCO (Central Drugs Standard Contrand Organization), qui applique les règles des dispositifs médicaux 2017.

La Corée du Sud réglemente les dispositifs médicaux, y compris les plastiques, par le biais du MFD (ministère de l'alimentation et de la sécurité des médicaments). Les MFD appliquent la sécurité et l'efficacité des dispositifs médicaux, y compris ceux incorporant des plastiques, garantissant le respect des normes internationales.

Paysage compétitif

Le marché mondial des plastiques médicaux se caractérise par un certain nombre de participants, y compris les sociétés établies et les acteurs émergents. Les principaux marchés adoptent de plus en plus des stratégies telles que les partenariats et les collaborations pour répondre au besoin croissant de recyclage du plastique.

En formant des alliances avec les entreprises de recyclage, ces entreprises visent à améliorer la durabilité des plastiques médicaux, à réduire les déchets et à développer des technologies de recyclage innovantes. De plus, les collaborations avec les gouvernements et les ONG alignent les efforts de recyclage avec les normes réglementaires, promouvant des pratiques écologiques à travers l'industrie.

Ces initiatives soutiennent la durabilité environnementale et garantissent le respect des réglementations mondiales, propulsant ainsi la croissance du marché régional.

En février 2023, BD et Casella Waste Systems se sont associés à une initiative de recyclage des plastiques médicaux visant à faire progresser le recyclage des plastiques médicaux usagés, en particulier ceux utilisés dans les établissements de santé. L'initiative vise à développer des solutions de recyclage en boucle fermée qui peuvent récupérer et réutiliser les plastiques médicaux, réduire les déchets et améliorer la durabilité dans l'industrie des soins de santé. Cette collaboration met en évidence le changement de l'industrie vers des pratiques plus durables tout en améliorant le potentiel de croissance du marché.

Liste des sociétés clés sur le marché des plastiques médicaux:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

En avril 2025, Sabic a démontré la faisabilité du recyclage a utilisé des plastiques médicaux dans la chaîne d'approvisionnement des matériaux médicaux. La société a converti des plastiques médicaux d'occasion de l'hôpital Jessa en huile de pyrolyse grâce à un processus de recyclage avancé. Cette huile a ensuite été utilisée comme matière d'alimentation circulaire pour produire des polymères de trucircle en qualité médicale, en maintenant les mêmes performances, la même pureté et la sécurité physiologique en tant que polymères de qualité médicale vierges.

En janvier 2023, Celanese Corporation a présenté une gamme élargie de solutions polymères pour le marché des soins de santé de MD&M West 2023 en Californie. Après son acquisition en 2022 de la majorité des activités de Mobility & Materials (M&M) de Dupont, Celanese propose désormais des matériaux tels que Zytel PA, Hytrel TPC-ET, Crastin PBT et Micromax pour répondre aux besoins en évolution de l'industrie des soins de santé.

En janvier 2024, Covestro a introduit l'APEC 2045, un copolycarbonate à forte épreuve qui permet aux mouleurs et aux OEM médicaux de réduire considérablement le temps et les coûts de production tout en maintenant la qualité, les performances et l'apparence. De plus, ce matériau innovant soutient les objectifs de durabilité, offrant le potentiel de modèles commerciaux circulaires grâce à un recyclage en boucle étroite et en boucle, ainsi que la possibilité d'incorporer le contenu bio-circulaire.

Questions fréquemment posées

Quel est le TCAC attendu du marché des plastiques médicaux au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.