Taille du marché des machines-outils, partage, croissance et analyse de l'industrie, par type (coupe métallique, formage métallique), par technologie (contrôle numérique informatique (CNC), conventionnel), par utilisation finale (automobile, génie mécanique, travail métallique, aérospatiale, industrie électrique, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la production, la distribution et la vente de machines utilisées pour la coupe, la mise en forme, le forage, le broyage et la finition du métal et d'autres matériaux. Il comprend des machines de contrôle numérique informatique (CNC), des tours, des machines à moucher, des broyeurs et d'autres outils de précision utilisés dans des industries telles que l'automobile, l'aérospatiale, la construction et la fabrication.

Le marché couvre les services de rechange tels que la maintenance, la modernisation et le remplacement des outils, stimulant l'automatisation industrielle et les améliorations de l'efficacité dans le monde entier. Le rapport décrit les principaux facteurs stimulant le marché, ainsi que les cadres régionaux et les cadres réglementaires qui sont prêts à influencer la trajectoire de croissance au cours de la période de prévision.

Marché des machines-outilsAperçu

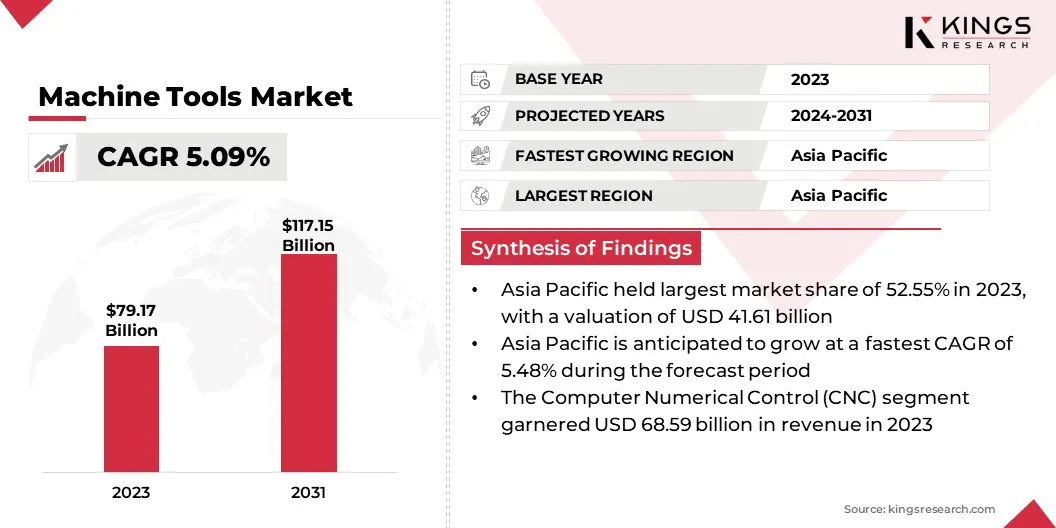

La taille du marché mondial des machines outils était évaluée à 79,17 milliards USD en 2023 et devrait passer de 82,75 milliards USD en 2024 à 117,15 milliards USD d'ici 2031, présentant un TCAC de 5,09% au cours de la période de prévision. Ce marché connaît une croissance régulière, tirée par l'augmentation de l'automatisation industrielle, les progrès de la technologie CNC et l'augmentation de la demande de fabrication de précision dans diverses industries.

Les secteurs de l'automobile et de l'aérospatiale contribuent considérablement à l'expansion du marché, car il exige des outils de haute précision pour la production de composants complexes. De plus, la croissance des secteurs de la construction et des machines lourds augmente la demande de solutions d'usinage robustes et hautes performances.

Les grandes entreprises opérant dans l'industrie des machines-outils sont DMG MORI, AMADA CO., LTD., Trumpf, Mazak Corporation, Okuma Corporation, Makino Inc., Mag IAS GmbH, Grob-Werke GmbH & Co. KG, Haas Automation, Inc, Hardinge Inc., DN Solutions, Gleason Corporation, Jtekt Corporation, Chiron Group SET et EMAG Gmbh.

Les innovations dans l'automatisation et la fabrication numérique révolutionnent le marché, permettant une précision plus élevée, une production plus rapide et une personnalisation améliorée. L'adoption de solutions d'usinage intelligentes, stimulées par l'analyse de données en temps réel et les systèmes de contrôle adaptatif, optimise l'efficacité dans les industries.

De plus, la demande de matériaux légers et hautes performances dans des secteurs tels que l'aérospatiale et l'automobile favorise le développement de techniques d'usinage avancées.

En octobre 2024, Nidec Machine Tool Corporation a lancé une usine de production de machines-outils de 66 000 m² à Pinghu, en Chine, pour répondre à la demande croissante dans les secteurs de l'automobile, de la robotique et des machines industrielles. L'installation fabriquera des machines de travail, des machines-outils et des centres d'usinage, avec une production initiale de 4 millions d'unités, visant 8 millions d'ici 2030.

Faits saillants clés

La taille de l'industrie des machines-outils était évaluée à 79,17 milliards USD en 2023.

Le marché devrait croître à un TCAC de 5,09% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de 52,55% en 2023, évaluée à 41,61 milliards USD.

Le segment de coupe métallique a récolté 58,24 milliards de dollars de revenus en 2023.

Le segment de contrôle numérique informatique (CNC) devrait atteindre 102,667 milliards USD d'ici 2031.

Le segment automobile devrait générer un chiffre d'affaires de 46,71 milliards USD d'ici 2031.

L'Amérique du Nord devrait croître à un TCAC de 5,33% au cours de la période de prévision.

Moteur du marché

Fabrication de précision et automatisation dirigée par l'IA

Le marché connaît une croissance significative, principalement alimentée par la demande croissante de fabrication de précision dans les secteurs tels que l'aérospatiale, l'automobile, la défense etdispositifs médicaux.

Ces industries nécessitent des composants avec des tolérances extrêmement serrées, des géométries complexes et une qualité cohérente, ce qui augmente l'adoption de machines CNC de haute précision et de centres d'usinage multi-axes. Ces outils avancés améliorent la précision, réduisent les marges d'erreur et minimisent le gaspillage des matériaux, critique pour les applications axées sur les performances.

La mise en œuvre croissante de l'automatisation et de l'intelligence artificielle (IA) transforme les processus d'usinage conventionnels. Les machines à machines intelligentes intégrées aux capteurs, à la surveillance en temps réel et à l'analyse alimentée en IA permettent une maintenance prédictive, un contrôle adaptatif et une prise de décision autonome.

Cela améliore l'efficacité opérationnelle et réduit les temps d'arrêt tout en atténuant les pénuries de main-d'œuvre en diminuant la dépendance à l'égard de l'intervention manuelle. L'automatisation et l'IA deviennent essentielles pour augmenter la productivité et rationaliser les flux de travail de fabrication dans le paysage en évolution des machines-outils.

En novembre 2024, la Division de l'intelligence manufacturière de Hexagon a dévoilé Proplanai, un outil de programmation CAM propulsé par l'IA, lors de la conférence Microsoft Ignite. Intégré au logiciel Esprit Edge d'Esprit Hexagon et à la plate-forme Azure de Microsoft, Proplanai réduit le temps de programmation des machines-outils jusqu'à 75% en tirant parti des données spécifiques à l'entreprise pour automatiser la planification des processus. L'outil améliore la productivité, préserve les connaissances institutionnelles et soutient la transition vers la fabrication autonome grâce à ses capacités d'apprentissage et aux caractéristiques d'orientation alimentées par l'IA.

Défi du marché

Investissement en capital élevé

Un défi majeur entrant l'expansion du marché des machines-outils est l'investissement en capital substantiel nécessaire pour acquérir, mettre en œuvre et maintenir des équipements de fabrication avancés. Alors que l'industrie se déplace vers l'ingénierie de précision, l'automatisation et l'intégration numérique, le coût des machines CNC haute performance, des centres d'usinage multi-axes et des systèmes compatibles numériquement a considérablement augmenté.

Ces dépenses comprennent les mises à niveau des infrastructures, les logiciels spécialisés, la formation spéciale et la maintenance continue. Pour les petites et moyennes entreprises, ces coûts initiaux élevés limitent souvent leur capacité à adopter des technologies de nouvelle génération, restreignant ainsi la croissance et la compétitivité.

Ce défi est en outre intensifié par les progrès technologiques en cours, ce qui soulève des préoccupations concernant l'obsolescence des équipements et le retour sur investissement (ROI). Dans un environnement marqué par la fluctuation de la demande et de l'incertitude économique, de nombreuses entreprises sont prudentes quant à commettre de grandes quantités de capital sans une valeur à long terme garantie.

Pour atténuer cette barrière, les entreprises se tournent de plus en plus vers des modèles de financement alternatifs tels que les arrangements de location, l'équipement basé sur un abonnement en tant que service (EAA) et les programmes incitatifs soutenus par le gouvernement. Ces approches aident à réduire le fardeau financier de la modernisation tout en permettant l'accès aux technologies avancées.

Tendance

Adoption jumelle numérique et fabrication flexible

Le marché est témoin d'une croissance considérable, principalement propulsée par l'adoption de la technologie de jumeaux numériques et l'accent croissant sur la personnalisation et la fabrication flexible. Digital Twin Technology permet la création de répliques virtuelles en temps réel de machines et de processus à l'aide de données de capteurs.

Cela permet aux fabricants de simuler les opérations, de surveiller la santé de l'équipement et d'optimiser les performances du système sans avoir besoin d'essais physiques. Les améliorations qui en résultent de l'efficacité de configuration, de la précision des processus et de l'optimisation de la conception accélèrent considérablement le délai de commercialisation et soutiennent la prise de décision plus éclairée.

De plus, la demande croissante de solutions de fabrication adaptables et personnalisables alimente le besoin de solutions de fabrication adaptables et personnalisables. En réponse, les fabricants déploient des machines modulaires, des outils à changement rapide et des solutions logicielles intégrées pour permettre une reconfiguration rapide et une flexibilité opérationnelle.

Ces progrès renforcent l'agilité de production, réduisant les coûts opérationnels et permettant aux entreprises de rester compétitives sur les marchés volatils et axés sur la demande.

En octobre 2024, Nidec Machine Tool Corporation a dévoilé une plate-forme jumelle numérique pour de grandes machines-outils au JIMTOF2024. La plate-forme simule les processus d'usinage dans un espace virtuel pour améliorer la précision de la programmation, améliorer la productivité et réduire les besoins en main-d'œuvre. Démontre à l'aide du centre d'usinage à cinq colonnes MVR-HX à double colonne, la solution vise à lutter contre les pénuries de main-d'œuvre et les inefficacités opérationnelles dans l'industrie de la transformation des métaux.

Rapport sur le marché des machines-outils

Segmentation

Détails

Par type

Coupe métallique (centres d'usinage, machines à tourner, machines de meulage, machines à mourir, éroder les machines, autres), formage métallique (machines à plier, presses, machines de poinçonnage, autres)

Automobile, génie mécanique, travail en métal, aérospatiale, industrie électrique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (coupe métallique et formage métallique): Le segment de coupe métallique a gagné 58,24 milliards USD en 2023 en raison de son adoption généralisée dans la fabrication de précision et une forte demande dans tous les secteurs tels que l'automobile et l'aérospatiale.

Par technologie (Contrôle numérique (CNC) et conventionnel): le segment de contrôle numérique informatique (CNC) détenait une part de 86,63% en 2023, attribuée à une automatisation croissante, une efficacité améliorée et une précision plus élevée dans les processus de travail métallique.

Par utilisation finale (automobile, génie mécanique, travail en métal, aérospatiale, industrie électrique et autres): le segment automobile devrait atteindre 46,71 milliards USD d'ici 2031, alimenté par le besoin croissant de composants de véhicules légers et hautes performances.

Marché des machines-outilsAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des machines-outils en Asie-Pacifique représentait une part substantielle de 52,55% en 2023, évaluée à 41,61 milliards USD. Cette domination est renforcée par la solide base de fabrication dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde, qui sont des principaux centres mondiaux pour la production aérospatiale, automobile et électronique.

La Chine, le plus grand producteur et consommateur de machines-outils, bénéficie d'investissements gouvernementaux substantiels dans l'automatisation industrielle dans des initiatives telles que "Made in China 2025". Le Japon et la Corée du Sud contribuent par les progrès de la technologie et des solutions d'usinage intégrées à la robotique. De plus, l'industrialisation rapide de l'Inde et l'expansion des infrastructures continuent d'augmenter la demande de machines-outils, soutenant l'expansion du marché régional.

En octobre 2024, NIDEC Corporation a annoncé son intention d'établir un centre technique sur le site de la NIDEC Machine Tool Corporation à Ritto, au Japon. L'installation présentera la gamme complète de machines-outils du groupe NIDEC et proposera des solutions de fabrication intégrées incorporant des technologies de formation de virage, de coupe, de broyage et de stratification métallique.

L'industrie des machines-outils en Amérique du Nord devrait enregistrer le TCAC le plus rapide de 5,33% au cours de la période de prévision. Cette croissance est alimentée par le besoin croissant de solutions d'usinage avancées dans les secteurs de l'aérospatiale, de la défense et de l'automobile, en particulier aux États-Unis et au Canada.

La poussée de l'administration Biden pour les initiatives de fabrication et de relocalisation nationales a entraîné une augmentation des investissements dans des machines-outils de haute précision et automatisés. Le secteur aérospatial américain, propulsé par les principaux fabricants d'avions, s'appuie fortement sur les technologies d'usinage de nouvelle génération.

De plus, l'expansion rapide devéhicule électrique(EV) La production en Amérique du Nord, alimentée par de nouvelles gigafactories, stimule la demande d'outils d'usinage spécialisés. Les incitations gouvernementales, telles que les crédits d'impôt pour l'automatisation et la modernisation de la fabrication, soutiennent davantage l'expansion de l'industrie régionale.

L’accent mis par le Canada sur la fabrication de grande valeur et l’émergence du Mexique en tant que centre stratégique pour les fabricants américains contribue à la croissance du marché intérieur.

Cadres réglementaires

Aux États-Unis, les machines-outils sont réglementés en vertu des réglementations sur l'administration des exportations par le Bureau de l'industrie et de la sécurité (BIS) pour les contrôles à l'exportation, tandis que la Sécurité professionnelle et la santé (OSHA) applique les normes de sécurité au travail. L'American National Standards Institute (ANSI) et le National Institute of Standards and Technology (NIST) fournissent des directives de sécurité et de performance de l'industrie.

Dans l'Union européenne, Les machines-outils doivent être conformes à la directive de machines pour les exigences de sécurité, au marquage CE pour l'entrée du marché et à la réalisation (enregistrement, évaluation, autorisation et restriction des produits chimiques) en vertu de l'Agence européenne des produits chimiques (ECHA) pour les substances dangereuses utilisées dans la fabrication.

En ChineLes machines-outils sont soumis à la loi sur le contrôle des exportations, réglementée par le ministère du Commerce, tandis que l'administration de l'État pour la réglementation du marché (SAMR) applique des normes de sécurité et de qualité.

Au Japon, le ministère de l'économie, du commerce et de l'industrie (METI) supervise les contrôles des exportations en vertu de la loi sur les échanges étrangères et le commerce extérieur (FEFTA), et les normes industrielles japonaises (JIS) réglementent les normes de performance et de sécurité.

En Inde, les machines-outils sont régis par la Direction générale du commerce extérieur (DGFT) pour les réglementations commerciales, tandis que le Bureau of Indian Standards (BIS) établit des références de sécurité et de qualité, et le ministère des industries lourds (MHI) surveille les politiques de fabrication intérieure.

Paysage compétitif

Les entreprises opérant sur le marché des machines-outils investissent fortement dans la R&D pour introduire des machines CNC avancées avec une précision, une automatisation et une efficacité énergétiques améliorées.

Ils intégrent l'intelligence artificielle (IA) et l'Internet des objets (IoT) dans leurs produits pour améliorer la surveillance en temps réel, la maintenance prédictive et l'efficacité opérationnelle. Pour étendre leur empreinte mondiale, les fabricants se livrent à des fusions, des acquisitions et des coentreprises, leur permettant de diversifier leurs portefeuilles de produits et de pénétrer de nouveaux marchés régionaux.

De plus, plusieurs sociétés créent des installations de fabrication intelligentes et tirent parti de la technologie de jumeaux numériques pour optimiser les processus de production. La personnalisation et les services après-vente, y compris la maintenance et la modernisation, sont devenus des stratégies critiques pour la rétention de la clientèle. L'accent mis sur l'automatisation et la connectivité remodèle le paysage concurrentiel des solutions d'usinage industrielles.

En septembre 2024, Phillips Machine Tools et EOS ont étendu leur partenariat stratégique dans la région du Moyen-Orient et de l'Afrique (MEA) pour fournir des services techniques locaux, un conseil additif pour les esprits et des solutions de fabrication avancées. S'appuyant sur leurs succès en Inde et aux États-Unis, la collaboration vise à soutenir l'industrie manufacturière de la MEA avec des technologies et des services d'impression 3D industriels dans des secteurs tels que l'aérospatiale, la défense, la médecine, l'automobile et l'espace.

Liste des sociétés clés du marché des machines-outils:

En janvier 2025, Siemens a lancé Machinum à IMTEX 2025 à Bengaluru, un portefeuille de numérisation visant à améliorer l'efficacité et la durabilité. Dans le cadre de la plate-forme Siemens Xcelerator, Machinum prend en charge une transformation numérique plus rapide en intégrant des logiciels, du matériel compatible IoT et des capacités de jumeaux numériques. La solution peut réduire le temps d'installation jusqu'à 20% et la consommation d'énergie jusqu'à 18%, répondant à l'augmentation de la demande de précision et de fabrication économe en énergie dans le secteur des machines-outils en croissance de l'Inde.

En novembre 2024, Jtekt Corporation a avancé son approche de développement basé sur des modèles (MBD) pour améliorer l'efficacité et la fiabilité de la conception du roulement. La mise à jour dispose d'un nouveau système de base de conception qui réduit le temps d'évaluation de 75% et une machine d'essai à grande vitesse à l'aide de roulements magnétiques.

En août 2024, Fanuc America a introduit la série 500i-A CNC, un nouveau système de contrôle avec une technologie intégrée à 5 axes pour améliorer les performances d'usinage modernes. Offrant 2,7 fois plus de puissance de traitement du processeur plus élevée et une nouvelle interface IHMI2, le système est conçu pour simplifier le fonctionnement, stimuler la productivité et activer l'intégration numérique jumelle pour les applications d'usinage avancées.

Questions fréquemment posées

Quel est le TCAC attendu du marché des machines-outils au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.